PR:クリフィックス税理士法人 様

![]()

![]()

公認会計士ナビの記事を「合格年」「業界・キャリア」ごとにまとめてあります。

監査法人の業績やランキングに関する特集情報をお届けしています。

M&A、IPO、企業再生などFASや会計アドバイザリーを中心にスポンサー企業様の実績をお届けしています。

![]()

公認会計士ナビでは転職エージェント、人材紹介、スポンサー掲載などの公式サービスを提供しています。

公認会計士ナビチャンネルのYouTube動画に関する情報をお届けしています。

公認会計士のためのコミュニティです。スタートアップ、テクノロジー、中小企業支援など公認会計士限定で様々なサークル活動を行っています。

IPO速報やIPOマーケットなど新規株式公開に関する特集情報をお届けしています。

会計やバックオフィス関連のソフトやシステム、ERP等についての事例紹介や記事をお届けしています。

公認会計士ナビのオフィシャルパートナー様からのリリースをお届けしています。

![]()

公認会計士を対象とした転職セミナーやキャリアイベントなどの情報を特集しています。

公認会計士ナビの転職エージェントサービスで取り扱う求人情報をお届けしています。

公認会計士向けの研修やセミナー、イベントなどの情報を特集しています。

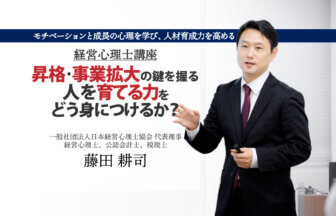

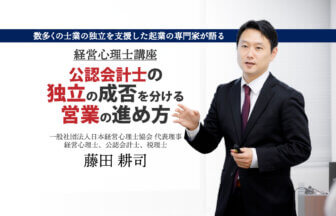

独立会計士や独立を目指す公認会計士に役立つ情報をまとめてあります

独立している公認会計士の方向けに会計事務所や会計・FAS系ファームの経営に役立つ情報を特集しています。

独立・開業を目指す公認会計士の方に役立つ情報をお届けしています。

![]()

Copyright © 公認会計士ナビ 会計士・監査法人専門WEBメディア . All Rights Reserved.