公認会計士とはどのような資格なのでしょうか?

弁護士や医師とともに三大国家資格の1つと称される公認会計士ですが、その一方で世間的な認知度は低いように思われます。

公認会計士は、粉飾決算など大きな事件がない限り、なかなか表舞台に出てきませんし、ドラマなどにとりあげられることもほとんどありません。医師や弁護士とは違い企業を対象とした専門的な仕事なため、その活躍ぶりをドラマや映画にするのが難しいからかもしれません。

ここでは、そんな公認会計士の仕事内容を分かりやすく説明します。

公認会計士の仕事ってどんなもの?

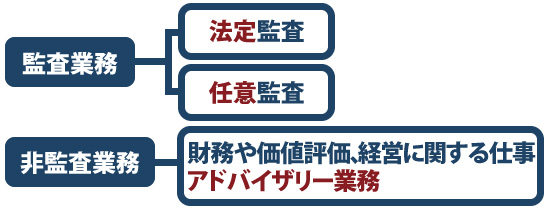

公認会計士の主な業務は監査業務です。

監査業務とは、企業の作成した財務諸表が適正に作成されているかどうかをチェックする仕事です。また、最近は非監査業務と呼ばれる業務の割合が増加する傾向にあります。

監査業務・・・公認会計士しかできない仕事

独占業務として公認会計士のみに認められている業務が「監査」業務です。公認会計士が行う、公認会計士監査は会計監査であり、かつ外部監査に該当します。会計監査とは、企業・団体の会計処理の適切性をチェックすることをいいます。また、外部監査とは企業・団体の外部の独立した専門家によって行われる監査のことをいい、一方企業・団体等の内部の者によって行われる監査を内部監査といいます。

公認会計士の行う監査には、次のような監査があります。

(1)法定監査

法定監査とは、法律(金融商品取引法*や会社法など)により監査を受けることを義務付けられている企業・団体に対する監査のことをいいます。企業などが作成する財務諸表の内容が適正であるかどうかを職業専門家である公認会計士または監査法人が第三者の立場からチェックします。株主や債権者はこのように監査を受けた適正な財務諸表を利用することによって、安心して投資活動や営業活動等を行うことができるのです。

また、上場企業等については、上記の財務諸表を対象とした監査に加え、内部統制監査を受けることも義務付けられています。財務諸表等の書類を正しく作成するための社内体制や手続きが適切に整備、運用されているかをチェックするためのものです。

*金融商品取引法:略して金商法と呼ばれる。証券市場における有価証券の発行・売買その他取引について規定した法律。

(2)任意監査

任意監査とは、法律により監査を受けることが義務付けられていないものの、株主や経営者が任意で、企業などの作成する財務諸表が適正であるかどうかを専門家に判断させるための監査のことをいいます。任意監査を受けるケースとしては、上場会社などの子会社が親会社の意思により監査を受ける場合、株式公開を目指している企業が、その事前準備として自主的に監査を受けることにより経営管理体制の整備を行う場合などがあります。

非監査業務・・・財務や価値評価、経営に関する仕事

「非監査業務」とは、「非」監査、つまり、その名の通り「監査以外の業務」のことを言います。

例えば、株式公開を目指す企業の支援、企業の合併や買収をサポートするM&Aアドバイザリー、金融機関に対するビジネスプロセス改革やリスク管理態勢の構築、IFRS導入支援、国や地方自治体等のパブリックセクターに対する行財政改革支援等といった幅広い業務を行っています。これらは会計や財務の知識を応用した業務であり、監査がチェックを行う業務だとすると、非監査業務はアドバイスを行う業務であり、「アドバイザリー」業務とも呼ばれます。

公認会計士になるには?

公認会計士になるにはどうすればよいのでしょうか?公認会計士の受験資格や公認会計士試験について解説します。

公認会計士に受験資格ってあるの?

公認会計士試験の受験資格に制限はありません。どなたでも受けることが出来ます。

公認会計士試験ってどんな内容?

(1)公認会計士試験の特徴

公認会計士試験は、短答式(マークシート方式)及び論文式による筆記の方法により行います。短答試験に合格するか免除された人が、論文式試験を受けることが出来ます。

- 短答式試験・・・財務会計論、管理会計論、監査論及び企業法

- 論文式試験・・・会計学、監査論、企業法、租税法及び選択科目(経営学、経済学、民法、統計学のうち受験者があらかじめ選択する1科目)

なお、短答式試験に合格すると、申請により、当該短答式試験に係る合格発表の日から起算して2年を経過する日までに行われる短答式試験の免除を受けることができます。また、論文式試験全体で合格点に達しない場合でも、科目ごとに合否を判定し、科目合格となった科目については合格発表の日から起算して2年を経過する日までに行われる論文式試験の当該科目の試験の免除を受けることができます。

また、公認会計士試験に合格しただけでは公認会計士となることはできません。公認会計士試験の合格後、監査法人や企業の経理部などで実務経験を積みながら実務補習所に通い、講義を受けて単位を取得します。そして、必要な単位数を取得した人だけが修了考査を受けることが出来ます。

修了考査・・・会計に関する理論及び実務、監査に関する理論及び実務、税に関する理論及び実務、経営に関する理論及び実務(コンピュータに関する理論を含む。)、公認会計士の業務に関する法規及び職業倫理

(2)公認会計士試験っていつあるの?時期と合格発表は?

公認会計士試験の短答式試験は年2回、論文式試験は年1回行われます。スケジュールは下記のようになっています。

【第Ⅰ回短答式】

- 受験申込用紙の配布・・・8月上旬〜9月中旬

- 受験申込・・・8月下旬〜9月中旬

- 試験期日・・・12月の日曜日

- 企業法 10:30〜11:30

- 管理会計論及び監査論 13:00〜15:00

- 財務会計論 16:00〜18:00

- 合格発表・・・1月中旬

【第Ⅱ回短答式】

- 受験申込用紙の配布・・・1月中旬〜2月下旬

- 受験申込・・・2月上旬〜2月下旬

- 試験期日・・・5月の日曜日

- 企業法 10:30〜11:30

- 管理会計論及び監査論 13:00〜15:00

- 財務会計論 16:00〜18:00

- 合格発表・・・6月下旬

【論文式】

- 試験期日・・・8月下旬の金曜日から日曜日の3日間

- 1日目

- 監査論 10:30〜12:30

- 租税法 14:30〜16:30

- 2日目

- 会計学 10:30〜12:30

- 会計学 14:30〜17:30

- 3日目

- 企業法 10:30〜12:30

- 選択科目(1科目) 14:30〜16:30 (経営学、経済学、民法、統計学)

- 合格発表・・・11月中旬

(3)公認会計士試験の合格基準や合格率ってどれくらい?

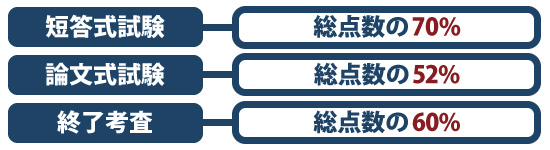

【合格基準】

- 短答式試験・・・総点数の70%が基準。ただし、1科目につき、その満点の40%に満たないものがある場合は不合格となります。

- 論文式試験・・・52%の得点比率が基準。ただし、1科目につき、その得点比率が40%に満たないものがある場合は、不合格となります。

- 修了考査・・・総点数の60%が基準。ただし、1科目につき、その満点の40%に満たないものがある場合は不合格となることがあります。

【合格率】

平成24年の公認会計士試験の願書提出者は17,894人、論文式試験の合格者は1,347人となっており、合格率は7.5%でした。新試験制度移行直後(平成18年〜平成20年)は約14%〜19%と、以前に比べて高い水準で推移していましたが、それ以降は10%前後が続き、新試験制度移行前の水準に戻っています。

(4)公認会計士試験の「免除」って何?

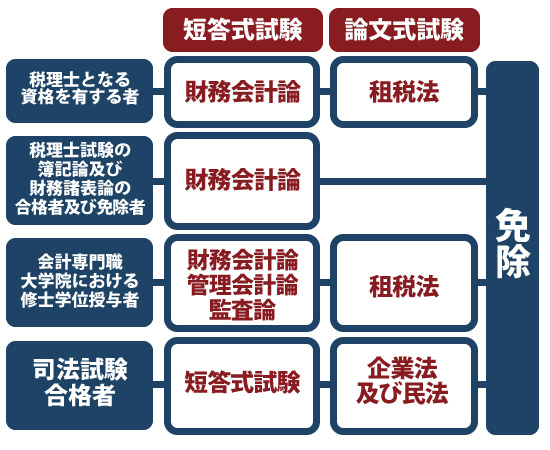

公認会計士試験には、社会人を含めた様々な人が受験しやすいよう、一定の要件に該当する人については、試験科目が免除される制度があります。

【短答式試験】

- 税理士となる資格を有する者・・・財務会計論

- 税理士試験の簿記論及び財務諸表論の合格者及び免除者・・・財務会計論

- 会計専門職大学院における修士学位授与者・・・財務会計論、管理会計論、監査論

- 司法試験合格者・・・短答式試験免除

【論文式試験】

- 税理士となる資格を有する者・・・租税法

- 不動産鑑定士試験合格者・・・経済学または民法

- 司法試験合格者・・・企業法及び民法

(5)「公認会計士登録」って何?

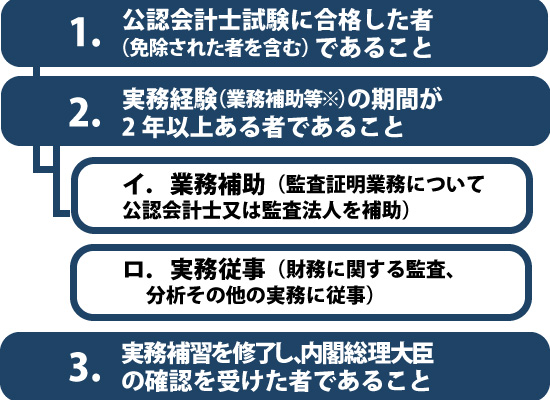

公認会計士試験に合格すると、公認会計士試験合格者となりますが、それだけでは公認会計士の資格を取得することは出来ません。公認会計士になるためには、以下の要件をすべて満たした上で、公認会計士名簿に登録する必要があります。

また、以前は会計士補という資格がありました。平成17年以前の試験制度における2次試験に合格し、会計士補に登録した人のことを指します。現在、この資格は無くなっていますが、平成17年4月1日以前に会計士補であった人は、そのまま継続して会計士補を名乗ることができます。

- 公認会計士試験に合格した者(免除された者を含む)であること

- 実務経験(業務補助等)(※)の期間が2年以上ある者であること

- 実務補習を修了し、内閣総理大臣の確認を受けた者であること

(※)公認会計士の登録要件である実務経験(業務補助等)には、業務補助と実務従事があり、この業務補助又は実務従事を通算して2年以上の期間行うことが必要です。 なお、実務経験を行う時期は、試験合格の前後を問いません。

イ.業務補助(監査証明業務について公認会計士又は監査法人を補助)

業務補助は、1年につき2以上の法人(当該法人が金融商品取引法の規定により、公認会計士又は監査法人の監査を受けることとなっている場合又は会社法に規定する会計監査人設置会社(資本金額が1億円を超える株式会社に限る。)である場合には1社以上)の監査証明業務を対象として行わなければなりません。なお、常勤、非常勤を問いません。

ロ.実務従事(財務に関する監査、分析その他の実務に従事)

実務従事は、公認会計士の中核的業務である監査と類似した以下の業務が対象となります。なお、常勤、非常勤を問いません。

補足:公認会計士になると税理士や行政書士にもなれる!

公認会計士は税理士や行政書士となる資格があるため、それぞれ税理士会や行政書士会に登録することにより、税理士や行政書士になることができます。