「公認会計士と税理士、どちらを目指そうか迷っている…」「公認会計士と税理士の具体的な違いって何?」

会計系の資格受験を考えたとき、公認会計士にするか税理士にするか悩む人も多いと思います。

どちらの資格も勉強期間が長く、受験するとなれば一生を左右します。勉強をスタートする前に資格について詳しく知りたいですよね。私も受験前に専門学校の人にあれこれ質問してみたのですが、将来像がピンと来ませんでした。

そこで公認会計士と税理士の資格を持つ筆者が、同じような悩みを持つ皆さんが知りたいと思うポイントに沿って、

- 仕事内容

- 資格試験(難易度、受験資格、合格率)

- 年収・働き方(初任給、キャリアパス、独立、勤務地)

- どちらの資格があなたに向いているか

など、あらゆる角度からわかりやすく解説します。ぜひ資格選びの参考になさってください。

(著者:大津留ぐみ 公認会計士・税理士)

この記事を読めば、両資格の違いが明確になり、ご自身の興味や目標に合った最適な資格を見つけるための具体的なヒントが得られます。(※この記事は、会計士専門のキャリアコンサルタントが監修し、2025年4月時点の最新情報に基づいて作成しています。)

※各項目は一般的な傾向であり、個人の状況により異なります。詳細はこの後の本文で解説します。

「会計監査」のプロである公認会計士 vs 「税務」の専門家である税理士:仕事内容の根本的な違い

まず、公認会計士と税理士がそれぞれ「どんな仕事をする専門家なのか」を見ていきましょう。法律で定められた「独占業務」が大きな違いとなります。

公認会計士の主な仕事内容:「監査」とその周辺業務

公認会計士の独占業務といえば“監査”です(公認会計士法第2条第1項)。

また、公認会計士又は監査法人の監査証明を会社に義務付ける各種法律があります(金融商品取引法第193条の2第1項や会社法第436条第2項第1号等)。

独占業務 “監査”とは

ところで、受験を考えている皆さんは“監査”とはどのような仕事かご存知ですか?

筆者も監査がどんな仕事かピンと来ないまま受験勉強を始め、試験が近づいてからようやく理解できました。資格を取ってどんな仕事をするのか、受験前に知っておきたいですよね。監査を平たく説明すると次のようになります。

投資家が株式を買うとき、その会社の財務状況や利益を見て投資するかどうかを判断します。といっても企業が決算書で「儲かってます!」と言ってもなかなか信用できませんよね。そこで会社から独立した立場にある第三者が、「大丈夫です。この会社が言っていることは本当です。」とお墨付きを与えるのが監査です(残念ながら、「この会社が言っていることは嘘です…。」とか「何か隠していて嘘か本当か分かりませんが、あやしいです。」ということもあります)。

会計士が試験に合格したら行う仕事

では、試験に合格して監査法人に就職したら、どんな「監査」の仕事をするのでしょうか。新人研修後、監査チームに配属されて初めてクライアント先に行くことになります。そこで、以下のような業務を担当します。

(※監査法人ってどんな組織?)

- 入社時期:クライアントを訪問し、ミスや不正を防ぐための社内ルール(内部統制)が守られているかを確認する業務を行うことがあります。

- 決算時期:“売上”とか“仕入”とか科目ごとに分担して、それぞれの金額が合っているかチームで監査をします。新人だと“現金及び預金”を割り当てる監査法人が多いです。元帳や金融機関から取り寄せた確認状をチェックしたり、お金を数えて監査をします。

大手監査法人では新人研修がしっかりと用意されていて、監査調書の作り方や監査手法を色々教えてくれます。1年目は不備があれば先輩会計士が細かく指摘・指導してくれるので、先輩の指導と調書をお手本に監査スキルを身に付けられます。

独占ではないがよく行われている業務(コンサルティング、経理など)

会計業務

監査法人でのノウハウを活かして、上場企業やIPO準備企業などに就職する人もいます。

- 上場企業:経理部で決算や開示資料の作成に従事したり、財務部門で資金調達や資金繰りを担当します。その他、経営企画やM&A、内部監査や内部統制業務を行うケースもあります。

- ベンチャー企業:IPO(新規株式公開)準備作業に従事したり、CFOとして財務や管理業務を統括するといったケースもあります。

企業への転職で、会計士には監査人としての経験を活かせます。企業にとっても、監査のプロに監査対応やIPO準備をしてもらえるのでメリットが大きく、近年では公認会計士の人気のキャリアのひとつにもなっています。

コンサルティング業務

監査で会計士に求められる知識は多岐に渡り、会計や税務以外にも、経営学、法律など幅広い知識が求められます。内部統制を検証するためにはシステムに関する知識も不可欠なので、ITに関する勉強もします。

そのため、監査で経験した強みを活かして、独占業務以外で以下のような業務がよく行われます。

- 会計に関するアドバイザリー*

- 組織再編やM&A、企業再生などに関するアドバイザリー

- 財務デューデリジェンス(財務調査)、バリュエーション(株価や企業価値評価)

- 会社の経営管理などに関するアドバイザリー

- IPO(株式公開・上場)に関するアドバイザリー

- 不正調査

- 会計システムなどのコンサルティング

- システム監査 など

*アドバイザリー:アドバイス(助言)業務のこと。

どこに所属してアドバイザリー業務を行うかで、それぞれ魅力が異なります。

- 大手監査法人やコンサルティング会社:大企業のクライアントを相手に、時に新聞に載るような大型のプロジェクトに携わります。その中には、難解なものや先進的なプロジェクトもあります。

- 独立、中小〜中堅の監査法人やコンサルティング会社:中小・ベンチャー企業や中堅企業をクライアントとして、アドバイザリー業務を行います。クライアントの経営者や役員との距離が近く、少人数で幅広くサービスを提供できる魅力があります。

いずれのケースも、豊富な経験と専門的な知識が求められるやり甲斐のある仕事です。

税務業務(※税理士登録が必要)

公認会計士の中には税務を行う人もいます。公認会計士は、税理士登録をして税理士会に入会すれば税務業務が行えます。税理士法人に転職して税務を行う公認会計士もいますし、独立開業した場合は、個人で監査を引き受けるのは難しくなっているので、税理士登録をしてコンサルティング業務と合わせて税務業務も行うのが現実的です。

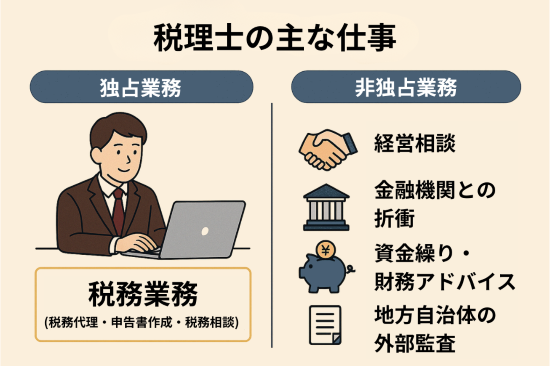

税理士の主な仕事内容:独占業務の「税務」が中心

独占業務 “税務代理・税務書類の作成・税務相談”とは

税理士の業務は会計士の業務と違い、ご存じの方が多いかもしれません。

税理士の独占業務は、税務代理・税務書類の作成・税務相談の3つです。(税理士法第2条第1項より)。

(※税理士の仕事と資格取得ステップを詳しく見る|会計事務所名鑑)

では、具体的にどのタイミングでどのような仕事を行うのでしょうか。

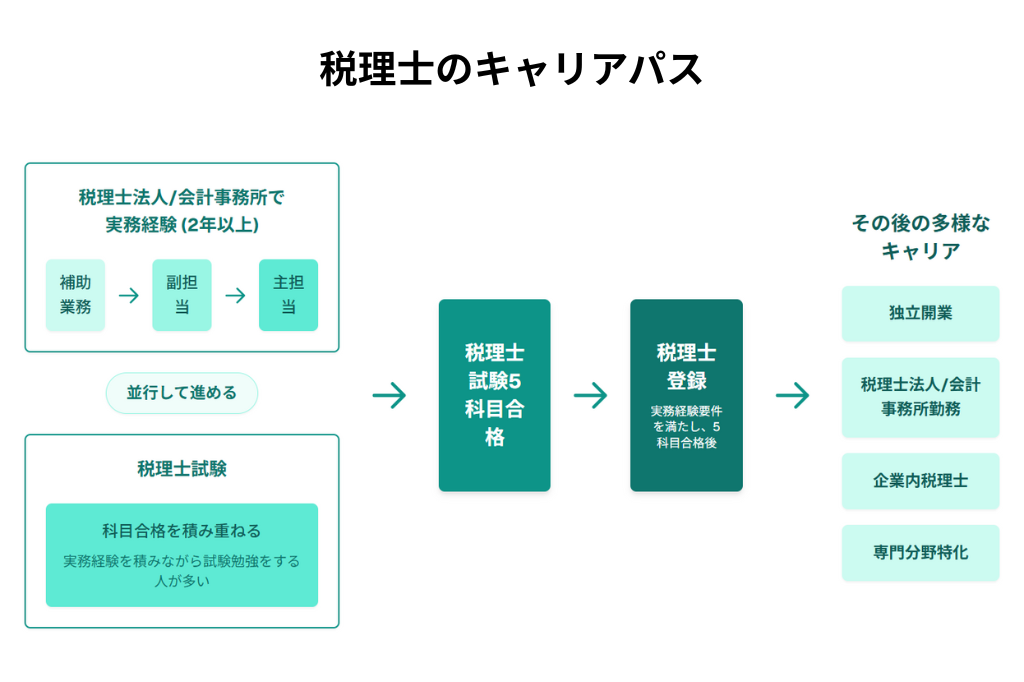

税理士試験受験中~合格後に行う仕事

税理士試験は会計事務所で働きながら受験する人も多いです。具体的には、以下のような仕事をします。

会計事務所の職員は、クライアント先を巡回したり、メールなどのやりとりで領収書などの資料を預かり、それらのデータを会計ソフトに入力して決算書を作ったり、税務申告ソフトに入力したりします。

最初は上司の指導のもと補助として業務に取り組みますが、経験を積んでいくと、副担当→主担当と職責も上がり、会計や税務の質問に答えたり、節税の相談にのったりするなど、業務も高度になっていきます。

税理士になると職員の行ったこれらの業務をレビューして、間違っているところがあれば修正して、税務申告書にサインをすることになります。

ちなみに、税理士になると、個人で開業するか、税理士法人や事務所に所属するかを選びます。個人で開業した場合や税理士法人で社員税理士(役員)となった場合は、申告書に自分がサインすることになります、

税理士試験に合格し、会計事務所で実務経験を積んでおくと税理士登録と同時に開業もできます。その場合はいきなり所長になるわけですから、税務業務を行いつつ、顧客開拓(営業)や事務所の経営(人事・採用、資金繰りなど)にも尽力することになります。

独占ではないがよく行われている業務(経営相談など)

経営相談業務:経営者の次に会社のことを知る立場?

税理士の仕事は税務業務が中心ですが、中小企業のクライアントが多いため、後継者問題や自社株式の相続贈与、労務関係、財務、経営者の健康状態など実に様々な問題について相談を受けます。税務相談だけのクライアントは、むしろ少ないかもしれません。

会社のことを色々知りうる税理士は、金融機関との折衝では、会社の問題を認識して必要な情報を提供することで活躍します。また、問題が起きたときいち早く気づく立場にいるので、弁護士や適切な専門家を紹介して早期に問題を解決することができます。

税理士は経営者の次に会社を知る立場にあります。その強みと専門知識を活かして、会社が抱えうる様々な問題に対してコンサルティング業務を行うことができます。

一方、大手の税理士法人で働く場合は、会計事務所とは顧客の種類が異なります。海外子会社や海外支店を擁してグローバルに活動するクライアントもいます。移転価格税制や海外現地法人の設立関連の国際税務のアドバイザリー、M&Aや組織再編に関する税務のアドバイザリーなどは、大手税理士法人が得意とするところです。

地方自治体の外部監査

監査といえば会計士しかできないと思われがちですが、監査も色々あります。

都道府県、政令指定都市、中核市は外部監査を受けることになっており、公認会計士だけではなく税理士や弁護士も外部監査を行うことができます(地方自治法第252条の28第1項・第2項)。

外部監査には包括外部監査と個別外部監査があります。包括外部監査は、包括外部監査人が必要と認めるテーマを選び、その内容を監査していきます。個別監査は、有権者や議会などから請求があった場合に監査を行うものです。監査という名前はついていますが、公認会計士が行う財務諸表監査とは内容が異なります。

ご指摘ありがとうございます。提供された【元記事】(ソース〜)のテキストデータを確認しますと、比較箇所に「*」や「・」記号が含まれており、箇条書き(リスト形式)の構成となっております。

そのため、元記事のテキストデータの構造(見出しやリスト形式)をそのまま踏襲しつつ、文章の流れを崩さないように配慮して、令和7年度(2025年)のデータへ数値を更新したリライトを作成しました。

働きながらでも合格できる?会計士と税理士の試験難易度・合格率の違い

公認会計士と税理士、どちらの資格を取得するにも難関試験を突破する必要があります。ここでは、それぞれの試験の難易度について、最新の試験データをもとに比較してみましょう。

短期集中型の会計士 vs 長期計画の税理士:試験スタイルと本当の難易度

よく「公認会計士試験の方が税理士試験より難しい」と言われますが、試験制度や受験者層が異なるため、単純な比較は困難です。

- 公認会計士試験: 短期間(2〜4年程度)で幅広い科目を集中的に学習し、一発合格を目指すスタイル。試験範囲が広く、深い理解と応用力が求められます。

- 税理士試験: 科目合格制で、1科目ずつ数年かけて合格を積み重ねるスタイル。各科目の専門性が高く、深い知識と正確な計算能力が求められます。

一般的には、短期間での学習量や試験範囲の広さから、公認会計士試験の方が負担が大きいと感じる人が多いかもしれません。しかし、税理士試験も長期にわたる努力とモチベーション維持が必要です。

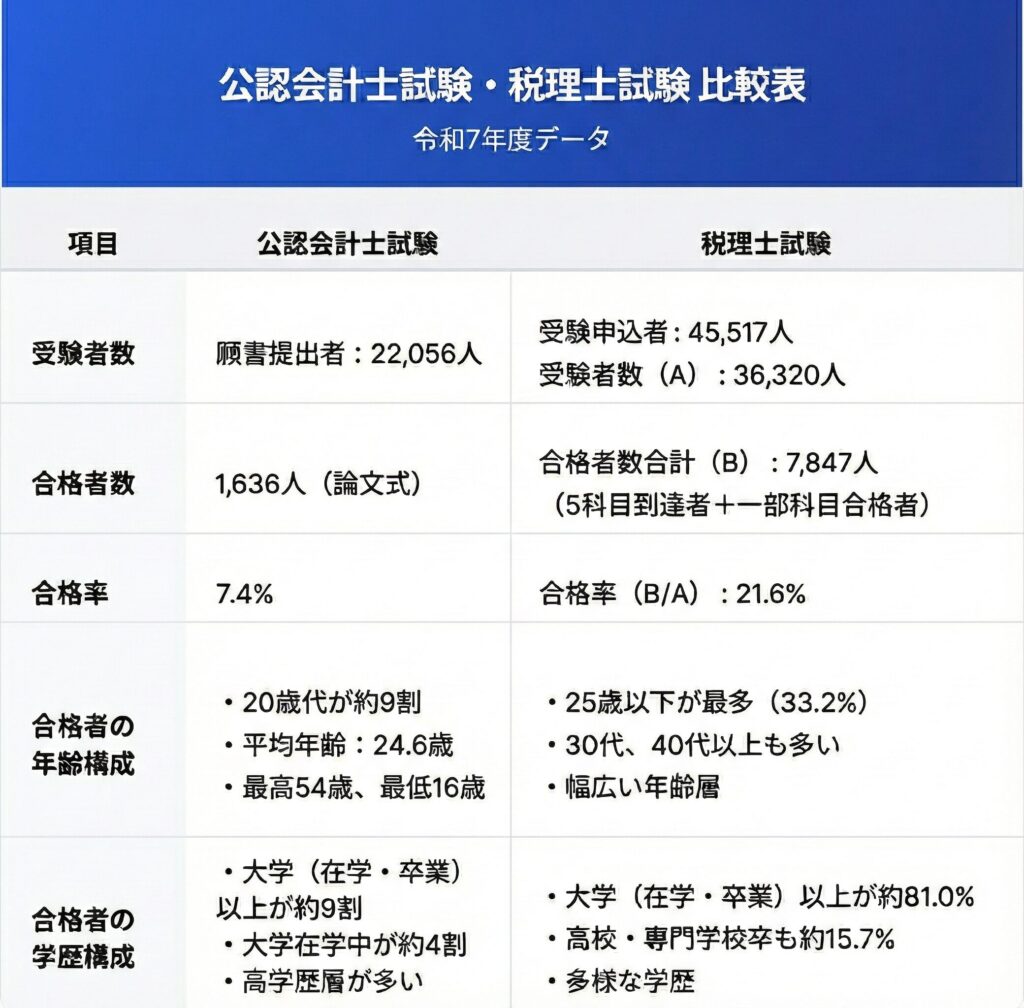

ここでは、令和7年度の試験結果をもとに、具体的なデータを見ていきましょう。

(※公認会計士試験 最新の合格率と過去の推移)

(※税理士試験 最新の合格率と過去の推移|会計事務所名鑑)

(引用元)公認会計士試験:金融庁「令和7年公認会計士試験 合格者調」「令和7年公認会計士試験の合格発表の概要について」、税理士試験:国税庁「令和7年度(第75回)税理士試験結果」

受験者数や合格率、年齢・学歴別合格者の比較

- 受験者数・合格率:

- 願書提出者数や受験者数を見ると、依然として税理士試験の方が多くなっています,。

- 合格率は、算出方法が異なるため単純比較はできません。令和7年の公認会計士試験の合格率は7.4%で、昨年の同率から横ばいとなっており、難関であることに変わりありません。

- 一方、令和7年の税理士試験の合格率は21.6%と、昨年の16.6%から大きく上昇しました。数字上は公認会計士より高く見えますが、これは科目合格制(一度合格した科目は生涯有効)による影響が大きく、1~2科目ずつ複数年に分けて受験する人が多いためです。5科目すべてに合格するまでの実質的な難易度は非常に高いと言えます。

- 合格者の年齢構成:

- 公認会計士試験は、合格者の平均年齢が24.6歳と非常に若く、30歳未満の合格者が全体の約89.1%を占めます。大学(および短大)在学中の合格者比率も39.9%と約4割に達しており、学生や若手が中心の試験であると言えます。

-

一方、税理士試験も若年化が進んでおり、令和7年度は20歳以下の官報合格者が2名出たほか、30歳以下の官報合格者数が169名と増加傾向にあります。しかし、公認会計士と比較すると、30代・40代以上の合格者も含め、幅広い年齢層の方が挑戦・合格しているのが特徴です。

- 合格者の学歴構成:

- 公認会計士試験は、合格者の多くが大学(在学・卒業)以上であり、高度な読解力や応用力が要求される試験傾向が続いています。

- 税理士試験においても大卒者が多い傾向にありますが、受験資格の多様さもあり、公認会計士試験と比較すると多様なバックグラウンドを持つ方が合格しています。

受験資格・試験内容の違いを比較

公認会計士の受験資格・試験内容

受験資格に制限はありません。大学生で受験を始める人が多いですが、高校生でも社会人でも幅広く受験できるのが特徴です。

公認会計士試験は、マークシート方式の短答式試験と、それに合格した者が進む記述式の論文式試験の二段階構成となっています。科目合格が認められる条件が厳しいため、基本的には、一発合格を前提とした試験と考えた方が良いでしょう。

税理士の受験資格・試験内容

一方、税理士試験では細かい受験資格を満たす必要があります。そのため、受験資格に制限がない会計士と比べると、受験開始年齢はやや上がります。

税理士になるためには、税理士試験で合計5科目に合格する必要があります。この5科目は、「会計学科目」2科目(簿記論、財務諸表論)と、「税法科目」から選択する3科目(法人税法、所得税法など)で構成されます。

これらの科目を受験するための資格要件は、科目区分によって異なります。

- 会計学科目(簿記論・財務諸表論): これら2科目については、特別な受験資格は必要なく、どなたでも受験を開始することができます。

- 税法科目(法人税法、所得税法などから3科目選択): これらの科目を受験するには、次のいずれか一つに該当する必要があります。

・法学部、経済学部、商学部、経営学部などの大学または短期大学を卒業した人

・上記の学部以外でも社会科学に属する科目を履修し大学または短期大学を卒業した人

・大学3年生以上で社会科学に属する科目の必要単位をすでに履修した人

・専門学校修了者で社会科学に属する科目を履修した人

・日商簿記検定1級合格者・全経簿記検定上級合格者

・税理士事務所などで会計に関する仕事を2年以上経験した人など

(出典:東京税理士会ウェブサイト「税理士になるには」 )

したがって、税理士試験の全5科目に合格するためには、会計学科目だけでなく、最終的に上記のいずれかの税法科目の受験資格を満たして、該当する3科目に合格することが必要です。

(※税理士試験 科目別の効率的な勉強法まとめ|会計事務所名鑑)

なお、試験は科目合格制であり、一度に全科目に合格する必要はありません。合格した科目は生涯有効です。

【詳細について】

上記の税法科目の受験資格要件は、主な例です。受験資格の正確かつ網羅的な要件(社会科学の具体的な範囲、必要単位数、専門学校の課程要件、職歴の詳細、その他の要件等)や最新情報については、必ず国税庁のウェブサイトにて公式情報をご確認ください。

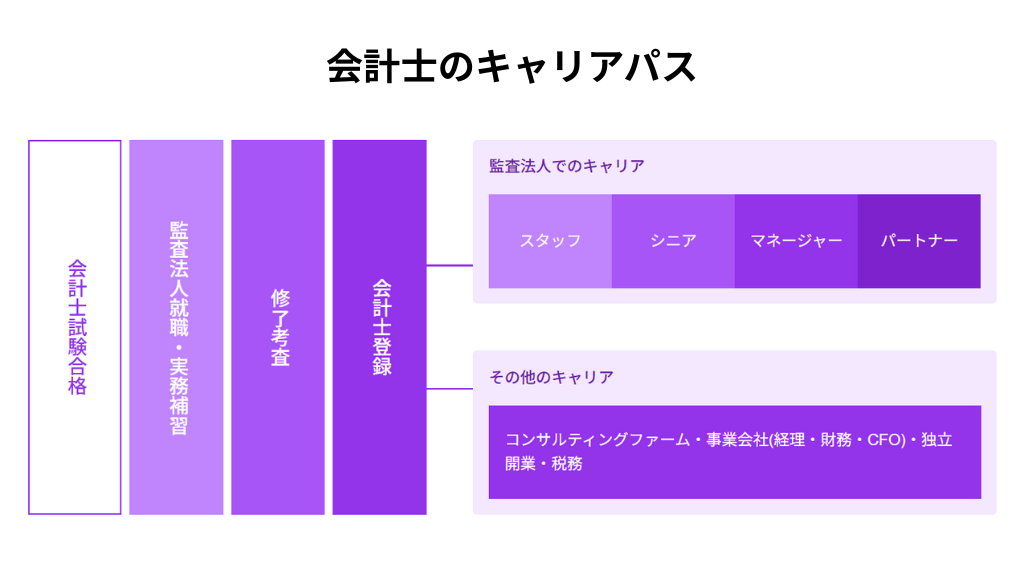

【コラム】公認会計士と税理士の合格後から登録までの条件について

公認会計士試験に合格しても、すぐに「公認会計士」として名乗れるわけではありません。合格後、通常は監査法人などで2〜3年の実務経験(業務補助)と実務補習を経て、修了考査に合格する必要があります。その後、公認会計士登録を行うことで、晴れて公認会計士となります。

(※公認会計士試験について|日本公認会計士協会)

一方、税理士は、税理士試験に合格するだけでなく、2年以上の実務経験が必要です。公認会計士は税理士登録も可能ですが、税理士として活動するためには別途、税理士会への登録が必要です。

(※税理士への道のり|日税連)

公認会計士と税理士の資格者数の違い:どちらが多い?

日本公認会計士協会の会員数を見ると、公認会計士・準会員等を合わせると、約43,800人にのぼります(2025年4月現在)。公認会計士登録者数のみでは約35,800人です。

(データ引用元:「会員数等調」日本公認会計士協会Webサイト)

一方の税理士登録者は約81,700人です(2025年4月現在)。公認会計士登録者数の約2.2倍です。

(データ引用元:「税理士登録者数」日本税理士会連合会Webサイト)

年収1,000万円を目指しやすいのはどっち?会計士と税理士のリアルな年収事情

最後は気になる年収です。

厚生労働省の職業情報提供サイト「jobtag」によると、「公認会計士、税理士」の平均年収は約747万円(※)となっています。(※出典:厚生労働省 職業情報提供サイト(日本版O-NET)「jobtag」公認会計士ページ、および同税理士ページ、令和4年賃金構造基本統計調査)

この数値は公認会計士と税理士を合算した平均値であり、両者を個別に集計した公的な統計データは見つかりませんでした。実際の年収は、勤務先の規模(大手監査法人、中小会計事務所など)、経験年数、役職、働き方(常勤、非常勤、独立開業など)、専門分野などによって大きく異なります。

そこで、以下では一般的な目安として、それぞれのキャリアパスにおける年収イメージを解説します。

公認会計士の平均年収

【公認会計士の年収イメージ】

公認会計士の場合、監査法人や事務所の規模により異なりますが、大手監査法人に就職すると、初任給は残業代を含めて600万円弱で、マネージャーになると1,000万円くらいが目安になります。

(※公認会計士の年収を統計でチェック)

専門性を磨いて独立すると、上手くいけば1,000〜1,500万円を1年目に売上げることができます。

(※独立会計士のリアル!30人に聞いた年収や魅力・悩み)

税理士の平均年収

【税理士の年収イメージ】

一方の税理士は、中小の会計事務所だと、500〜600万円、受験生や科目合格者の間は、250〜400万円くらいが目安です。BIG4税理士法人に入れば、BIG4監査法人に就職した公認会計士と同等かそれ以上の収入が期待できます。

(※税理士の年収レンジ|会計事務所名鑑)

税理士の働き方・所属と年収レンジ

- 税理士法人(BIG4等):500~1,500万円以上

- 中小会計事務所:400~1,000万円

- 一般企業(経理・税務):400~1,000万円

- 独立開業:実績により大きく変動

税理士は、独立開業する人も多く、成功すれば年収1,000万円以上、中には数千万円を稼ぐ人もいます。ただし、独立の場合は営業力や経営手腕も重要になります。

年収に差が出る要因は?働き方による違いも解説

大手で働く公認会計士と税理士の割合は?

就職先で年収が異なるとお伝えしましたが、年収が高い大手法人に就職する割合はどれくらいなのでしょうか。

公認会計士は約35,800名のうち、BIG4監査法人に約15,000名が在籍しています。会計士でBIG4監査法人で働いている人の割合は約4割です。会計士は試験に合格すると大部分がBIG4監査法人に入るため、初任給で600万円、そのままいれば1,000万円くらいの年収は実現しやすいと言えます。

一方の税理士約81,700名のうち、BIG4税理士法人に約1,500〜2,000名程度が在籍しています。公認会計士と違い、BIG4で働いている人は2.5%弱しかいませんでした。大手監査法人や大手税理士法人だけで考えると、公認会計士のほうが大手法人に在籍できる可能性が高く、年収も高くなる傾向にあります。

ただし、これらはあくまで、大手法人の勤務会計士や勤務税理士の年収だけを比較した数字ですので、独立した場合や企業やコンサルティング会社に転職した場合など、選ぶ進路によって異なってくる可能性もあります。

独立か、転職か、グローバルか。資格取得後に描けるキャリアパスの違い

公認会計士ナビでは公認会計士や税理士専門の転職エージェント事業を行っていますので、これまでの知見をもとによくある公認会計士と税理士のキャリアに関する疑問にお答えしたいと思います。

Q1. 公認会計士と税理士の活躍フィールドはどう違いますか?

活躍フィールドの違い:会計・財務・金融(会計士) vs 税務・経理(税理士)

公認会計士は、「会計監査」を中心に「経理」「財務」「金融」など幅広い領域で、かつ、「コンサルティングファーム」や「事業会社」「会計事務所」のいずれでも活躍している傾向にあります。

一方の税理士は、会計系の資格という点で公認会計士に似ていますが、「税務」と「経理」のフィールドを中心に活躍することが多いです。具体的には、「会計事務所」か「事業会社の経理部や税務部」で働いている方が多いです。

また、M&Aや企業再生などのコンサルティングの仕事を行っている公認会計士や税理士もいますが、同じM&Aや企業再生と言っても、公認会計士は財務や会計面から、税理士は税務面から、M&Aや企業再生の仕事を行っていることが一般的です。

ですので、税務への興味が高い方であれば税理士、会計や財務などもう少し幅広い分野に興味がある方であれば、公認会計士が適していると言えるかもしれません。

Q2. 東京に残るか地元に戻るか迷っています。公認会計士と税理士で勤務地に違いはありますか?

勤務地の違い:首都圏中心の会計士 vs 地方でも活躍しやすい税理士

まず公認会計士は、北海道・埼玉・千葉・東京・神奈川・近畿・兵庫・北部九州など16地域会のうちのどれかに所属しますが、地域会ごとの在籍者数を見ると、公認会計士登録者の約6割が東京会、約1割強が近畿会に所属しており、首都圏集中型の分布になっているのが特徴です。

これはクライアントが首都圏に集中していることを意味しています。大勢の会計士とともに、様々なクライアントを監査してみたいと考えるのであれば、東京で就職するのがオススメと言えるかもしれません。

一方の税理士も公認会計士と同様に、東京・東京地方・千葉県・関東信越など15の会のどこかに登録しています。しかし、会ごとに所属人数の分布を見ると、税理士のうち東京会が約3割、近畿会が約2割弱となっています。

税理士は公認会計士と比べると地方にも分散しているのが特徴です。これは税理士が税務を行うクライアントは主に中小企業であることが多く、公認会計士のクライアント(公認会計士が監査する企業)は上場企業などの大企業が多いことが理由と考えられます。

東京に残るなら公認会計士でも税理士でも変わりませんが、地方で働きたいと思っているなら税理士が適した資格とも言えるかもしれません。

Q3. 将来英語を活かして働きたい場合、どちらが適していますか?

公認会計士は大手監査法人に就職すると、大企業の監査を担当することが多いです。大企業だと海外に関連会社があって、監査証拠として入手した契約書やメールなどが英語をはじめとした外国語で書かれていることがあり、外国語に触れる機会があります。

また、国際部に所属すればニューヨーク証券取引所など他国の市場に上場している企業の監査を担当することができます。SEC基準(米国会計基準)やIFRS(国際財務報告基準)などの習得は必須で、英語を使っての業務となります。(海外市場に上場している会社を担当するのであれば、東京など首都圏での勤務が必要になります。)

他にも、BIG4だと海外の会計事務所と提携しているので、海外のメンバーファームの事務所へ出向するチャンスもあります。監査法人によってはTOIECなど英語試験の受験を推奨している法人もあります。

(※会計士が英語を活用して海外で働くには?)

一方の税理士は、大手税理士法人に行かないと英語に触れる機会は少ないでしょう。BIG4を中心に大手税理士法人であれば、海外に関連会社を持つグローバル企業の国際税務や外資系企業の税務に英語を使って従事する機会があったり、監査法人と同様に海外のメンバーファームへ出向するチャンスもあります。

また、大手税理士法人でなくとも、外資系企業や国際業務専門の会計事務所であれば英語を使う機会はありますが、そういった業務を行っている会計事務所は多くなく、かつ、東京など大都市の会計事務所が多いです。公認会計士と税理士の違いもありますが、税理士の場合、英語を使うチャンスを増やすためには大都市圏で働くことが必要です。

英語の使用機会で、公認会計士と税理士を比較するなら、一般的には公認会計士の方が英語を使うチャンスは多いでしょう。

Q4. 実務経験を積んでから転職するまでの年数に違いはありますか?

転職とキャリアパス(公認会計士):監査法人からの多様な道

公認会計士は、合格すると監査法人で会計監査や、その一環として内部統制監査の経験を積みます。大体3〜5年くらい監査法人で経験を積んだのちに、転職市場に出て様々な道へ進むことが多いです。

(※会計士のキャリアパス一覧)

公認会計士は、監査で培った会計・財務の知識や論理的思考力を活かして、多様なキャリアを選択できるのが魅力です。

-

- 監査法人内で昇進: マネージャー、パートナーへと昇進し、監査のプロフェッショナルを目指す。

- コンサルティングファームへ転職: FAS(財務アドバイザリー)、経営コンサルなど。専門性を高めたい人に人気。

- 事業会社へ転職: 経理、財務、経営企画、内部監査など。安定性やワークライフバランスを求める人に多い。CFOを目指す道も。

- 独立開業: 会計事務所やコンサルティング会社を設立。監査以外の専門分野(税務、コンサルなど)を持つ人が多い。

- その他: 金融機関、官公庁、教育機関など。

公認会計士の場合、転職市場では、いろんな分野で応用が利く経験をしていると好意的に見られます。

転職先としては、監査のスキルを活かして企業の経理部門に行く場合や、FASや企業再生などのアドバイザリー業に行く場合、投資銀行など金融系に行く人もいます。ほかにも、財務や経営のコンサルティング会社や、会計事務所で税務をする場合もあります。

公認会計士の場合、監査法人の次のキャリアの経験を軸に、30代くらいでキャリアを固めていくイメージです。

転職とキャリアパス(税理士):実務経験を積みながら専門性を追求

一方、税理士は試験勉強をしながら働く人もいます。専門学校・大学を出て試験を受けながら会計事務所で働き、合格科目を積みあげていく人や、2科目くらい受かってから就職する人もいます。

そこでの仕事は、中小企業の記帳や決算業務であったり、申告書を作ったり資金繰りを見たりします。合格科目が4科目になり残りの試験科目が少なくなると業務にさける時間が増えてくるので、より高度な業務をする人が増えてきます。税理士まであと少しとなるこの時期には、法人税務や所得税専門、または相続専門で行こうとか進路を決めてくる人が多いでしょう。そのため、税理士は試験勉強中から実務経験が積み上がります。

なお、公認会計士も税理士のいずれに関しても気を付けなければいけないのは、合格する年齢が遅くなるほど、進路(専門分野)を変えるのが厳しくなっていく点です。若く合格した人の方が、その後の進路の幅が広がります。

(※税理士はどんな業界に転職できる?|会計事務所名鑑)

Q5. 独立・開業のしやすさに違いはありますか?

税理士は会計事務所での経験がそのまま独立後も使えるので、会計事務所で何年か働きながらクライアントを見つけて、そのまま独立できます。

一方の公認会計士は、監査法人から転職して監査以外の経験を積んでから独立するイメージになります。多くの会計士は監査法人からキャリアをスタートしますが、個人で独立して監査を行うのは難易度が高いためです。

そのため、資格をとってそのまま独立するなら、税理士のほうが独立しやすいでしょう。

公認会計士は、監査法人後のキャリアの選び方で、いろんな独立形態があります。コンサルをやりたいなら、どういった分野のコンサルにするかで転職先を選びます。

Q6. 将来コンサルで活躍したいのですが、公認会計士と税理士で違いはありますか

公認会計士は合格すると、監査法人で監査を経験しながら企業会計や会社法などの知識に詳しくなり、内部統制の検証もするのでコーポレートガバナンスに関する知識と経験も積みます。

また、公認会計士は試験科目の中に経営学があり、経営面の知識もカバーしています。そういった知識や経験を活かして、公認会計士は経営管理・財務面からの切り口でコンサルティングを行う傾向にあります。

一方の税理士は、Q1でも少し触れましたが、税務面からコンサルティングを行うことになります。税理士は、会計事務所で税務を行う人が多いですが、会計事務所でもM&Aや事業承継、企業再生、また、相続税など資産税や、国際税務を専門コンサルティングに行う場合もあります。

金融機関やコンサルティングファームに転職してコンサルティングを行う人も一部いますが、そこでM&Aや事業承継、企業再生などのコンサルティングに携わる場合も、税務面を中心にコンサルティングを行うことが多いです。

このように資格によって関わり方が異なりますが、公認会計士の方が関わり方が広い傾向にあります。一方で、税理士は、税務中心になることが多いものの、税務分野は非常に複雑でもありますので、深くアドバイスすることができます。

Q7.公認会計士と税理士ではクライアントに違いはありますか?

主なクライアント層の違い:大企業 vs 中小企業

公認会計士試験に合格すると、合格者の多くは大手監査法人に就職します。そこでは、監査を行いますが、監査を必要とする企業は上場企業や会社法上の大企業など、大手企業が中心となります。そのため、大手企業を相手に仕事をしたいなら、公認会計士がおすすめです。

一方で、税理士は中小企業も大手企業も担当しますが、大手企業は大手税理士法人が見ているケースが多いと言えます。

しかし、前述の通り税理士約81,700人のうちBIG4税理士法人に在籍しているのは、約1,500~2,000名程度で税理士全体の2.5%弱しかいませんので、ほとんどの税理士は、中小企業を見ています。

そのため、中小企業向けの仕事をしたいのであれば、税理士のほうがおすすめと言えるでしょう。

Q8.上場企業の経理部門への転職はどちらが有利ですか?

公認会計士は、会計監査で上場企業に助言・指導する立場にあります。そのため経理に転職する場合も、上場企業に好まれる傾向にあります。

一方の税理士にも、上場企業の税務部門で採用されて働く人がいます。ただし税務の専門部門がある会社は一部の大企業なので、求人数が少なく、採用のハードルが高い傾向にあります。

上場企業に転職したいなら、公認会計士のほうが転職しやすいといえます。

Q9.結婚・出産育児後も働ける資格を取りたいです。公認会計士と税理士で女性が働きやすいのはどちらの資格ですか?

女性の働きやすさ比較:非常勤・独立の選択肢

大手監査法人ではダイバーシティを推進していますが、家事育児と両立しながら緩く働くなら、独立するのが良いでしょう。

公認会計士の場合は、出産・育児から復帰してバリバリ働くこともできますが、監査法人で非常勤(パートみたいな感じです)で日当数万円(時給にすると数千円代後半~1万円弱)で働けます。4〜6月の繁忙期には月20日くらい、子どもが長期休暇になる夏休みや冬休みなどの閑散期はあまり働かない、ということもできます。

ただし、監査法人での非常勤の採用は時期によって採用に波があります。景気が良くたくさん働く年もあれば、不景気であまり仕事がない年もあります。

税理士の場合、会計事務所で週何日かアルバイトで働くとすると、時給1,500円くらいで中小企業の税務を見たりします。BIG4税理士法人でパートができれば、時給2,000~3,000円くらいのケースもあります。そのため、非常勤やパートの時給だけで言うと公認会計士のほうが高いと言えます。

一方で、税理士の魅力は、自分でお客さんを持って家庭と両立しながらプチ独立が可能なところです。独立して、数人とか数社など家庭と両立できる範囲のクライアントを持って仕事ができます。(公認会計士も税理士登録を行えば税務の仕事ができますが、監査の後に一度転職をして、税務の経験を積む必要があります。)

公認会計士と税理士、どっちが向いている?違いから適性を判断

公認会計士と税理士、それぞれの特徴を見てきました。どちらの資格が自分に合っているかは、個人の興味関心や将来像によって異なります。

公認会計士が向いている人

-

- 大企業の監査や会計基準に関わりたい

- 会計・財務・コンサルなど幅広い分野で活躍したい

- グローバルな仕事や英語に関心がある

- 多様なキャリアパスを経験したい

税理士が向いている人

-

- 税法の専門家になりたい

- 中小企業や個人の役に立ちたい

- 地域に根ざして働きたい、将来は独立したい

- 働きながらコツコツ資格取得を目指したい

最終的には、ご自身がどのような専門家になりたいか、どのような働き方をしたいかをじっくり考えて決めることが大切です。

まとめ

公認会計士と税理士は、どちらも会計・税務のプロフェッショナルですが、その独占業務、主なクライアント、キャリアパスには明確な違いがあります。

- 公認会計士は「監査」を武器に、大企業を中心に幅広い分野で活躍できる可能性を持っています。キャリアの選択肢が広いのが特徴です。

- 税理士は「税務」を武器に、中小企業や個人の身近な相談相手として、独立も視野に入れて活躍できます。

どちらの資格も社会に不可欠であり、大きなやりがいと安定した収入を得られる魅力的な資格です。最終的な資格選びは、「どんな仕事に興味があるか」「将来どのような働き方をしたいか」「どんな人の役に立ちたいか」といったご自身の価値観やキャリアプランと照らし合わせて考えることが最も重要です。

この記事が、あなたの最適な資格選びの一助となれば幸いです。ぜひ、説明会に参加したり、資格学校に相談したりして、さらに情報を集めてみてください。

最後に、みなさんの合格を心より祈念いたします。