AIをはじめとしたテクノロジーの社会実装があらゆる分野で進んでいる。会計・監査業界もその例外ではない。

大手監査法人はAI利用への投資を加速し、会計・監査専用のツールを提供するプレイヤーも存在感を増している。2025年初頭時点で、テクノロジーは業界内でどのように貢献しているのか。上場企業、スタートアップ、アカデミアの立場から、マネーフォワード、ジーニアルテクノロジー、神戸大学大学院教授の3者に、テクノロジー活用の課題や今後の展望について聞いた。

専門家たる公認会計士が新しいテクノロジーを避けるテクノロジーアバージョンの存在、導入事例の重要性、監査基準と現実とのギャップ、AIのアウトプットの解釈など、話題は様々に及んだ。

【関係性の明示】

本記事は公認会計士ナビによる企画記事であり、記事自体のスポンサーはございませんが、本記事に出演いただいております株式会社マネーフォワードは、公認会計士ナビのオフィシャルパートナー企業(スポンサー企業)の1社になります。

本記事の目次

- 海外子会社の勘定科目設定をAIがサポート

- 生成AIで「項目の自動抽出」を実現

- Balance Gateway 利用促進への課題は

- 会計士はAIのアウトプットを信じない?「オートメーションアバージョン」とは

- 監査基準がテクノロジー促進を阻害?基準は現実に追いつけるのか

- AIでわかるのは「精密な結果」ではなく「要検査」

海外子会社の勘定科目設定をAIがサポート

── まずは各社のプロダクトでテクノロジーをどのように活用しているか、教えてください。

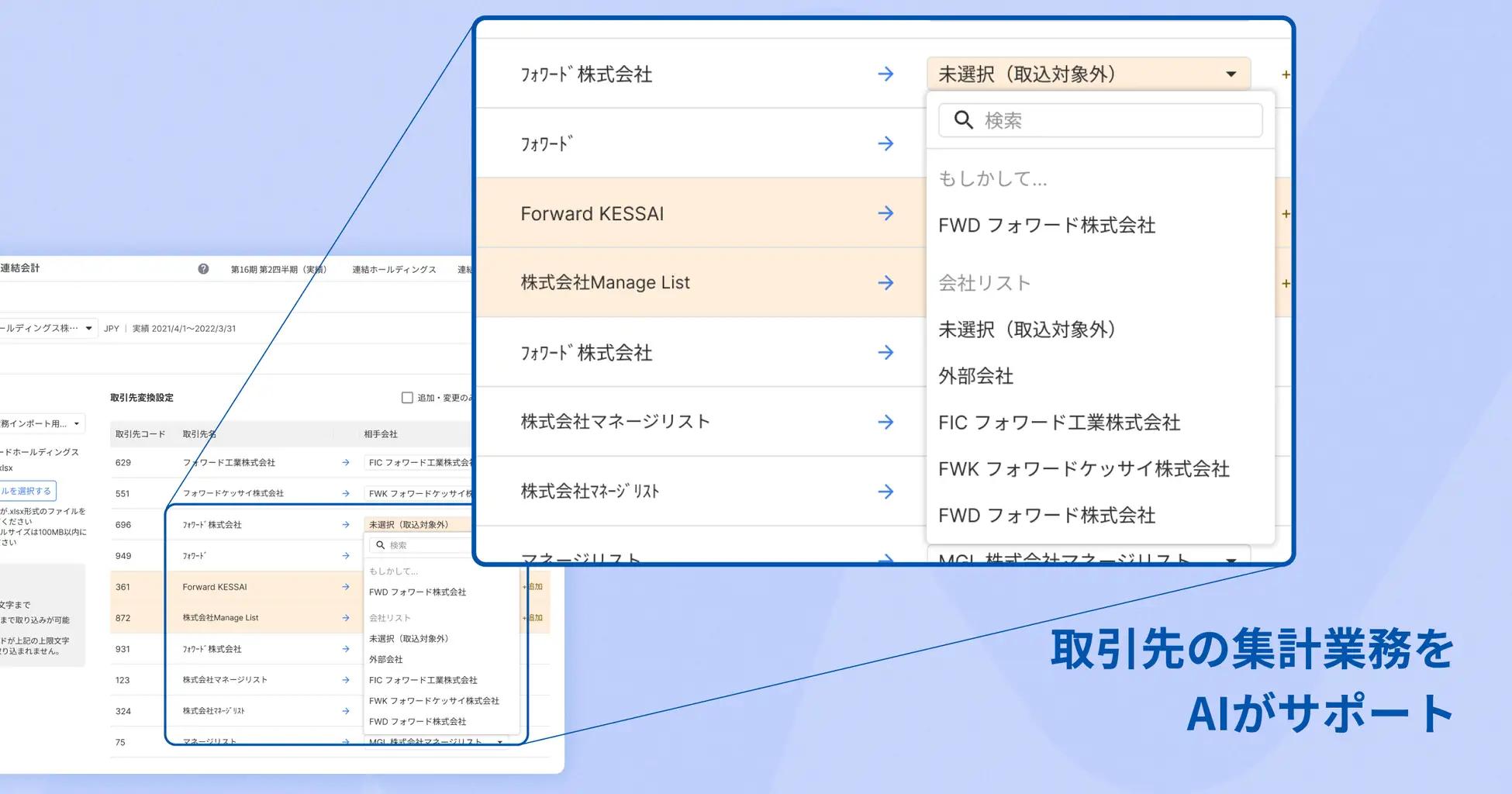

堀(マネーフォワード):マネーフォワードで「マネーフォワード クラウド連結会計(以下「クラウド連結会計」)」のプロダクトマネージャーを務めている堀です。

連結決算作業をする前には、データを整形する作業がたくさんあります。例えば、全世界のグループ子会社から単体の決算データを集める必要がありますよね。その際、世界中で勘定科目が統一されておらず、バラバラというケースは少なくありません。

AIには文章と文章の間を埋めるために「これとこれは同じような意味ではないか」と言語をベクトル化して類推しやすくする能力があります。クラウド連結会計ではこの言語の類推機能を活かし、バラバラの勘定科目の統一をアシストできるようにしました。

堀 哲也(ほり てつや)

堀 哲也(ほり てつや)

株式会社マネーフォワード

マネーフォワードビジネスカンパニー Group Management Solution本部

副本部長 プロダクトマネージャー/公認会計士

専門学校講師、監査法人、パッケージベンダーを経て株式会社マネーフォワードに入社。2021年11月より現職。

連結決算代行、監査、内部統制構築支援、システム開発/導入といった、様々なポジションから連結業務へ関与した経験を活かし、マネーフォワード クラウド連結会計のプロダクト開発を担当。

── 英語ならまだしも他の言語で勘定科目を対応させるのは大変なので、この機能は便利そうですね。出番があるのは、最初に海外子会社を連結するときでしょうか?

堀(マネーフォワード):もちろん最初に子会社を連結するときにも役立つ機能ですが、勘定科目は後からもどんどん増えるものです。

例えば銀行勘定を口座別に作っているケースでは、取引銀行が増えるたびに勘定科目が増加します。それをイチイチ確認して設定するのは大変なので、AIを使って勘定科目の追加を順次サポートする、というわけです。

── サポートの精度はどの程度でしょうか?

堀(マネーフォワード):英語は既にかなりの精度で、マイナー言語でも8割程度は一発回答できます。

ただ、AIからの候補を1択にしてしまうと外れたときが大変なので、わざとベクトル一致度が高い候補を3つ挙げるようにしました。そうするとすべて外れる確率は5%以下となります。

完全な回答を用意しようとしているわけではなく、まるで人間のアシスタントが横にいるかのような体験を提供している、というイメージですね。

生成AIで「項目の自動抽出」を実現

── 続いて、阿部川さんお願いします。

阿部川(ジーニアルテクノロジー):「ジーニアルAI」という監査法人向けのAIツールを開発している株式会社ジーニアルテクノロジー(以下「ジーニアルテクノロジー」)の阿部川です。

ジーニアルAIでは様々な観点からテクノロジーを活用しています。例えば米国法人を立ち上げた2017年から取り組んでいるのは、OCRを使った証憑突合です。OCRは手書きの請求書や注文書にも対応していて、内容の認識にAIを活用しています。

ジーニアルAIはExcelにアドインできるようになっていて、取引と対応する資料をインポートすると、各取引明細行と対応するファイルを紐づけて一致箇所をハイライトします。証憑突合や内部統制の運用評価、確認状と元データの照合なども可能です。

阿部川 明優(あべかわ あきまさ)

阿部川 明優(あべかわ あきまさ)

株式会社ジーニアルテクノロジー CEO

会計とITの専門家。PwCではデータマネジメントグループのメンバーとして、システムレビュープロジェクトやデータ分析に参画。37件のシステムレビューと12件の会計監査/アドバイザリープロジェクトに従事。公認会計士、システム監査技術者、カーネギーメロン大学MBA。

阿部川(ジーニアルテクノロジー):最近は生成AIもサービスに組み込み、機能を順次追加しています。例えば、ある程度の会計知識で構造化してくれる「項目の自動抽出」。これは生成AIに「XXを抽出してください」と命令すると、関連する取引に関する請求書や注文書、出荷伝票といったバラバラなフォーマットの証憑をテーブル化してくれるものです。

使い方の例には、リース契約書が挙げられます。大量のリース契約書をすべて目視で確認するのは大変ですよね。

その点ジーニアルAIは、契約書をアップロードするだけで、リース期間や対象物件、リース料総額などを把握し、貸借対照表に計上するかどうかの判断の基礎となる情報を抽出してくれます。

議事録から偶発債務や関連当事者取引に関連しそうなものを抽出したり、資料を翻訳したりすることも可能です。長文のレポートや契約書、外国語の書類を箇条書きにまとめるといったこともできます。

出典:ジーニアルテクノロジー

出典:ジーニアルテクノロジー

── 他社と比較した際のジーニアルAIの強みを教えてください。

阿部川(ジーニアルテクノロジー):証憑突合について見てみると、サービスによっては「ざっくりと照合する」ように設計されているケースがあるようです。つまり、令和10年と平成10年が同じものと判断されてしまったり、会社名や金額が部分的に一致したら「大体合っている」とカウントされてしまうと聞いています。

一方ジーニアルAIは2段階の照合で正確性を担保しています。つまり、明細行とファイルとを照合した上で、そのファイル内で一致する箇所を検索するという方法を取っているので、より精度を高くして照合ができるんです。

他にも、ジーニアルAIは項目を設定してから実際に照合する必要はなく、とりあえず実行してもらって証憑突合結果を確認しながら調整する操作性も特徴となっています。

また開示面でも、日本と海外では端数処理のやり方に違いがあるケースがあります。ジーニアルAIは大手印刷会社のソフトとAPI連携して、より精度の高い照合ができる機能を開発中で、近日中にリリース予定です。

ジーニアルAIの場合はクラウドネイティブなので、AIの活用がしやすいような設計構造になっているのも特徴ですね。

髙田(神戸大学):証憑突合をする際の、証憑の真正性はどのように確認しているんですか?

阿部川(ジーニアルテクノロジー):近年、電子署名付きのPDFが増えてきました。ジーニアルAIにはPDFの電子署名情報やプロパティ情報をExcelにアウトプットする機能があって、メールアドレスのドメインが取引先のものだとわかれば、基本的には証憑の証拠力はあると判断します。

電子署名がないケースについては難しいのですが、監査上は、最終更新日などのプロパティ情報を見て、監査直前に改ざんされてないかをチェックすることが推奨されています。最終更新日の情報をExcelに吐き出せるようにして、そのチェックも対応できるようにしました。

髙田(神戸大学):ありがとうございます。

AI自体の監査についてはいかがでしょうか。責任をもってAIを使うためにも、AI自体もアカウンタブルでないといけないという文脈の中で、グローバルではAI自体の監査が重要視されつつあるように感じています。

阿部川(ジーニアルテクノロジー):ジーニアルAIが利用しているAIエンジン自体は自社開発ではなく、他社のものをAPIで利用しています。その利用方法について色々と工夫をしているため、弊社が直接的にAI自体の監査の対象となるケースはほとんどありません。

AIのエンジンそのものではなく、利用方法全体、業務プロセスを監査するという観点では、経産省や米NISTなどがリスクマネジメントに関するフレームワークを出しているので、それに対応する分析レポートを顧客に共有することで対応する予定です。

Balance Gateway 利用促進への課題は

── 髙田教授はどのような研究を専門としているのでしょうか。

髙田(神戸大学):神戸大学大学院で経営学研究科の教授を務めている髙田です。大学ではずっと監査論を教えています。

国内外の制度を検討したり、国際的な基準の動向をフォローするといった研究アプローチもあるのですが、私のメインは実証研究です。ここ数年はやはりテクノロジーやサステナビリティの話題が多く、そういった内容をパネルセッションで討論したり、依頼を受けて寄稿したりすることがあります

髙田 知実

髙田 知実

神戸大学大学院経営学研究科教授

日本公認会計士協会特別招聘研究員

2002年関西大学商学部卒業。2007年神戸大学大学院経営学研究科博士課程後期課程修了,神戸大学より博士(経営学)の学位取得。2007年神戸大学大学院経営学研究科准教授。2014年Boston College Carroll School of Management客員研究員(2014年9月〜2015年12月)。

── 監査における近年のテクノロジー利用の代表格である、Balance Gateway(以下「BG」)についても報告されていますね。

髙田(神戸大学):会計監査確認センター合同会社に協力していただいて、各監査法人のBGの利用状況についての実態調査を実施し、何がBGを利用する上での促進・阻害要因になるのかを調査しました。

── BGの阻害要因には、何が挙げられるのでしょうか。

髙田(神戸大学):一例を挙げると、テクノロジーに対する抵抗感があったり、BGから出てくる監査証拠の真正性への疑義がBGの阻害要因になっています。

またBGは四大監査法人が取り組みを始めたものなので、監査人としては積極的に使いたいはずです。ただ、クライアント側の了承を得るのは簡単ではありません。従来のやり方なら、銀行確認状は封筒に必要な資料を入れて投函するだけで手続きが済むし、クライアントはその情報を確認状送付先に伝えればよかったですよね。

他方でBGは、送付先である監査クライアントの責任ある方のメールアドレスを入手する必要があったり、その方が多要素認証をできる環境にないといけなかったりして、どうしても手続きと手間が余計にかかってしまいます。こういった手続き面での煩雑さが導入を阻害しているという面はあるでしょう。

── 確かに、連絡先を入手して多要素認証してもらって……というのは大変そうです。

髙田(神戸大学):そうなんです。会社の携帯を貸与されていない場合、プライベートの携帯番号を登録して多要素認証するというのも難しいですし、こういった問題は規模が小さい送付先で特に生じやすいと聞いています。ただ、回答者が事前に認証をしている場合は個別手続きが簡便化されるので、金融機関などで導入が進んでいるようです。

会計士はAIのアウトプットを信じない?「オートメーションアバージョン」とは

── 髙田教授は学会や研究会などで報告される機会も多いと思いますが、皆さん、どういった点に関心をもっていて、どのような報告をしているのでしょうか。

髙田(神戸大学):「監査とテクノロジーについて話してください」ぐらいの大枠しか与えられなくて困るケースもありますが(笑)、そういった場合は、例えば「AIを使った不正検知の精度を問うモデルの開発がどれぐらい進んでいるか」といった皆さんが関心を寄せることを話します。「効率性と有効性を達成してくれるテクノロジーが登場すれば、自然と実装されるのか」といった、聞いてくださる方があまり気持ちを割いていないであろうことを、あえて問題提起することも少なくありません。

── 監査とテクノロジーに関連するアカデミアの報告にはどのようなものがありますか?

髙田(神戸大学):例えば、AIなどが出力した情報を過度に信用してしまう「オートメーションバイアス」という概念があります。これは普通の方には広く当てはまるものの、逆に公認会計士や学者のような専門家は、自動化されて出力されたものを避ける傾向がある、という研究があります。

自分自身の能力についての自負があると、テクノロジーや自動化されたものを敬遠する傾向があるようで、これは自分の専門分野ではなくても当てはまるようです。

専門家のこういった傾向は、オートメーションバイアスに対して「オートメーションアバージョン」または「テクノロジーアバージョン」などと呼ばれています。

── ということは、会計士や監査法人にテクノロジーを利用してもらうのは、普通の方を対象とするものより大変ということでしょうか。

髙田(神戸大学):その可能性はあります。オートメーションアバージョンについての対策は、2つの側面から考えないといけません。

まずはプロフェッショナルとしての自負でテクノロジーアバージョンが生じているケース。もうひとつは、経験豊富な方と若い方とでは、世代も違うしテクノロジーにさらされている程度が違うため、若くてキャリアが浅い方にはテクノロジーアバージョンが起こりにくい可能性があるということです。

この原因が、今まで触れてきたテクノロジーの違いなのか、キャリアの違いなのかは具体的には判明していませんが、監査法人のパートナーなど、経験を積んだ方のテクノロジーへの姿勢が、テクノロジーアバージョンに繋がっている可能性があると海外では報告されています。

── では、トップの年齢が高い会社より、若い会社の方がテクノロジーフレンドリーなため、後者に営業コストをかけた方がいいかもしれないですね。

堀(マネーフォワード):私の経験としても、その通りだと感じます。営業先の若い方が弊社のプロダクトを気に入ってくれていても、先方の社内でテクノロジー利用に理解がない方に否認されてしまう、ということは珍しくありません。若い方が「業務の効率化をしたい」と考えても、決裁権者である上司に「今のやり方で業務は回っている」「そこにそれだけのお金を払うつもりはない」と返されてしまうことが多いようです。

逆に、IPO準備会社は会社全体が若いこともあって、積極的にサービスを導入してくれる印象があります。新しい技術は、トップが若い会社の方が導入しやすいですね。

── クラウド会計ソフトにしても、登場から数年前までは懐疑的な声もありましたが、今はそのような声は少なくなっている印象があります。時代が進むことで、テクノロジーが受け入れられるようになるという面もありそうですね。

堀(マネーフォワード):そうですね。「クラウドなんて危ない」と方々から言われていた時代からすれば、今はだいぶ受け入れられています。

同様に、今「AIなんて信用ならん」と思っている方がいても、数年後にはAIが当たり前の世の中になっているような気もします。今は時代の過渡期なんじゃないですかね。

阿部川(ジーニアルテクノロジー):Excelが導入された当初「集計した結果が信じられない」からと、電卓を叩き直していたパートナーがいる、なんて笑い話がありますよね。同様に、AIなども今、社会に受け入れられる過渡期なのだと私も感じています。

── 色んな会社がAIを使うことで、次第に浸透してくるんですね。

堀(マネーフォワード):ファーストペンギン(あるプロダクトの最初のユーザー)になりたがらない会社は多いですよね。だから全く事例がないのと、ひとつ事例があるのでは、ビジネスのやりやすさが全く異なってきます。

プロダクト自体の最初の事例はもちろん、上場企業の最初の事例、ある業界で最初の事例など、色んな最初の事例があると、話が進みやすくなるのは間違いありません。

会計・監査に関してあるテクノロジーを使ったサービスが出てきた場合も、ファーストペンギンが出てきてくれると、どんどん社会実装が進むと思います。

阿部川(ジーニアルテクノロジー):この傾向は、日本では特に顕著に感じます。ジーニアルテクノロジーも、中小監査法人だけが利用している間はなかなか他の会社が有料ユーザーになってくれませんでした。しかしある準大手監査法人が導入してくれたら、急に問い合わせが増えたんです。

アメリカでは実績がないスタートアップのプロダクトも買ってくれると聞きますが、日本では特に事例が大事だと感じます。

監査基準がテクノロジー促進を阻害?基準は現実に追いつけるのか

── クラウド連結会計では、外国語の勘定科目の推定にAIを使うとのことでしたが、他にもAIを使う場面はありますか?

堀(マネーフォワード):科目の変換と同じロジックで対応できる内部取引消去の際の名寄せや、キャッシュ・フロー計算書のマスタ設定の効率化にAIを使っています。連結財務諸表の増減分析機能も開発しました。「X円以上の増減をピックアップして」「子会社別に増減インパクトを解析して」と命令したら、瞬時に対応してくれるイメージです。

出典:マネーフォワード

出典:マネーフォワード

堀(マネーフォワード):とはいえ、オートメーションバイアスのように、AIが出してきた答えを疑いなく信じてしまうと、真実を見逃しかねません。AIが出す答えは、あくまでリアルのアシスタントが出すようなもの。会計士が本当に知りたい事実を知るためには、自分で追加の対応を考えて行動することが大事になってくるでしょう。

── それこそが、これからの監査人の仕事になってくるということですね。

堀(マネーフォワード):そうですね。増減分析をして、なんならクライアントの担当者に「これを聞かなければいけない」という内容をAIがメールで質問する、ということも技術的にはできるでしょう。ただ、その質問への回答が本当なのか嘘なのかという判断はAIでは難しいはず。もし財務諸表に不正があるとすれば、AIが見ているのは既に飾られた数字ですからね。それを見抜くのはAIでは厳しいので、人間が対応しなくてはなりません。

阿部川(ジーニアルテクノロジー):確かにおっしゃるとおりですね。でもメールで自動的に質問するというのは面白いアイディアだと感じます。個人情報や守秘義務といった話はさておき、確認状を送るまでもなくAIがメールで自動的に質問してくれることが、監査に役に立つ場面はあるのではないでしょうか。

例えば一旦監査人が送付した確認状を回収して、誤魔化したものを再送付するという不正がありますよね。BGでもこれは防げますが、AIによる自動メールでも防げるかもしれません。

堀(マネーフォワード):機械的に事実を確認する方が、チェックされる側からすると怖いという面はあるかもしれません。ただ阿部川さんの指摘のように、守秘義務や個人情報が壁ですね。メールアドレスが個人情報なのかどうかよくわからないといったことも、テクノロジーの活用を妨げていると感じます。

髙田(神戸大学):堀さんの指摘に関連して、現代では「現実の監査に、基準が追いついていけているのか」という議論の重要性が増しています。というのも、次のような理由があるからです。

監査は「一般に公正妥当と認められる監査の基準」に則って行われる必要があります。ただ、例えば基準上に「ドキュメント」という単語があったとして、当該基準がデータではなく紙を想定しているようだったら、監査人としてはリスクを取るわけにはいかないので、データのドキュメントではなく紙のドキュメントを用意せざるを得ません。

でも本来的にデータで問題ないのなら、その場合は基準を明確にするなどの必要があるわけですが、すぐの対応は難しい場合も少なくありません。

こういった現象が、テクノロジー促進の阻害要因になっているということが指摘されています。

── 監査基準や法律といったルールが、現実と噛み合っていないんですね。

髙田(神戸大学):そうですね。ただ基準は、世の中で発生している問題を解決するために後からついていくものです。今現実にあるテクノロジーに関する課題を明確にして基準に落とし込んだとしても、そのタイミングでは既にそのテクノロジーは陳腐化している可能性もあります。機動的に基準が対応するためにどうすればいいかは、国際監査基準の設定主体のIAASBでも議論されているところです。

話を戻すと、守秘義務についての基準が拡大解釈され、過度に守秘義務を尊重することがイノベーションの妨げになってはいけません。とはいえテクノロジーには危うさもあるので、バランスを取る必要があります。

IAASBのスタンスの枠組みは固まってきているとはいえ、どのように運用していくかはルール設定者側の今後の課題となるでしょう。

AIでわかるのは「精密な結果」ではなく「要検査」

── 前述のテクノロジーアバージョンのような話もあれば、他方で大手監査法人を筆頭に、テクノロジーへの投資は業界で加速しているようにも感じています。

髙田(神戸大学):ふたつの意味でギャップが存在しています。大手監査法人は積極的にテクノロジーに投資している一方で、中小監査法人はそうではなく、両極端となっている。中小が自分たちでテクノロジーを開発するわけではないという場合には、それこそジーニアルAIのようなプロダクトが非常に重要になってくるでしょう。とはいえ、みんながこぞって新しいプロダクトを導入するかというと、なかなかハードルが高いようにも感じます。

ギャップのふたつ目は、法人内でのギャップです。つまり、社内でもテクノロジーを使う人と使わない人がいるということです。

── その点はぜひ阿部川さんに聞かせてください。法人内でも関心度合いは異なるものでしょうか。

阿部川(ジーニアルテクノロジー):100人を超える会計士がいる中小監査法人では、導入担当者はテクノロジー導入に高い関心があるのに対し、現場は10人ぐらいしか興味がない、というような状況は珍しくありません。

髙田教授の指摘するように、いかに組織内でのエンゲージメントを高めていくのかは、今の我々の課題です。最近では例えば、ユーザー企業にメルマガを送付して、新しい機能や使い方を紹介して需要を喚起しようとしています。

── 最後に、マネーフォワードとジーニアルテクノロジーが、今後どのようにテクノロジーを活用していくのか、中長期的な展望を教えてください。

堀(マネーフォワード):財務諸表は企業の診断書みたいなものなので、これを使って定期的に健康診断をするのがいいと思っています。人間も健康診断を受けますが、それでわかるのは「精密な結果」ではなく「要検査」かどうかですよね。財務諸表の場合も同じで、一気に精密検査とは言わないまでも、要検査がわかるようになればいいと考えています。

例えば、在庫の滞留期間から在庫の売れ残りを検知したり、売掛金の回転期間から回収が滞っているのではないか、ということをパッとわかるようにしたいです。日本では「そんなことすぐにわかるでしょう」と思われるかもしれませんが、海外では粉飾とは言わないまでも、数字と実態が乖離しているケースは珍しくありません。健康診断としてリスクが高い会社をピックアップして、その理由を説明してくれて、仮説を立てて往査をすれば、監査の効率も良くなるはず。そういったヘルスチェックができる機能をどんどん開発していきたいですね。

阿部川(ジーニアルテクノロジー):まずは開示チェック機能の開発に専念します。特に単純なチェックは業界内で共通利用できるので、単純なチェックが漏れたために金融庁から行政処分を受けるといったケースを予防していきたいです。

クラウドサービスとの連携も進めたいですね。現在はfreee会計のみとAPI連携していますが、他のクラウド会計やクラウドドライブと連携すれば、効率化の幅が広がると考えています。

その他にも、自動化すると繁忙期に助かる機能をどんどん開発していきたいです。

── 本日は上場企業、スタートアップ、アカデミアの立場から、AIをはじめとしたテクノロジーの現在地について、様々な話が聞けました。ありがとうございました。