証券化分野におけるトップファームである東京共同会計事務所。

その所内で証券化に関するアドバイザリーやSPC管理を担当しているのがフィナンシャル・ソリューション部(FS部)だ。

そのFS部はどのようにして、証券化・SPC分野における専門性を発揮しているのか?その裏側を解説する。(全3回のうち2回目)

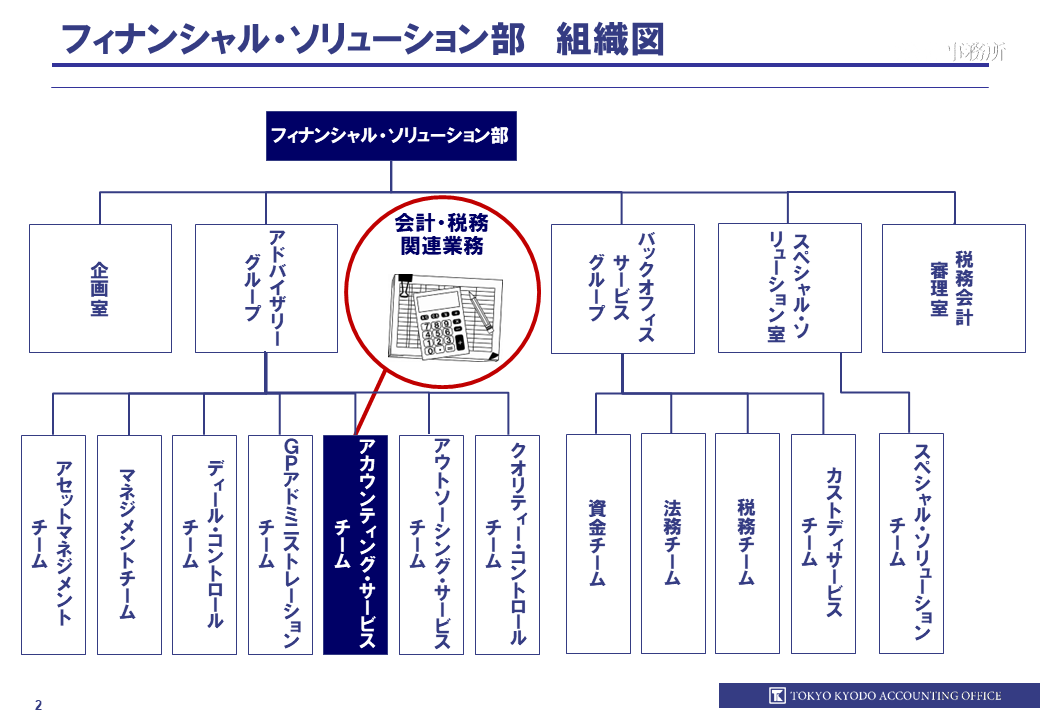

FS部は、ミッションごとに分かれた複数のチームにて構成されているが、今回紹介するのは、会計基準や税法等に従って、SPCの会計・税務処理を担うアカウンティング・サービスチーム(AST)だ。

SPCの会計・税務は、ニッチな分野であるため、イメージがつきにくいという読者もいるかもしれない。しかし近年では、証券化は金融インフラとして定着し、証券化分野における会計・税務専門家に対しても高いニーズがある。

今回は、税理士として東京共同会計事務所のFS部ASTで働く遠藤氏に、職務内容や証券化を専門とする税理士のキャリアの実態、そして、東京共同会計事務所でその専門性がどう培えるのか、語ってもらった。

東京共同会計事務所

東京共同会計事務所

フィナンシャル・ソリューション部

アドバイザリーグループ

アカウンティング・サービスチーム

スーパーバイザー/税理士

遠藤 隆史

慶應義塾大学卒業後、2003年に政府系金融機関に入社。融資審査、債権回収などの業務に従事。在職中に税理士試験4科目に合格し、2016年に東京共同会計事務所へ入所。入所後に税理士試験官報合格、SPCの会計記帳、決算、税務申告などの業務に従事。

SPCの会計・税務のあらゆる課題に対応するプロフェッショナル

── 最初に、ASTが所属する、FS部の概要を教えてください。

FS部では主に、証券化において活用されるSPCを始めとしたファンドに関するアドミニストレーションサービスを提供しています。言うなればSPCの総務・経理部門のアウトソーシングを担っている部署です。

しかし、ひと言にSPCと言ってもその種類は様々です。クライアントは銀行や信託銀行、証券会社といった金融機関に始まり、近年では不動産や商社等の事業会社の投資部門も増えてきました。

関与するSPCのビークルも多様で、株式会社・合同会社、匿名組合、任意組合、LPS、J-REIT、TMK、外国法人の日本支店、信託と幅広く対応しています。そのアセットに関しても、伝統的な債権、不動産や有価証券を始め、最近では太陽光、風力、事業バイオマスといった再生可能エネルギーを活用した発電事業、企業再生のバイアウトファンドなど、実に多彩な証券化案件のアウトソーシングを、東京共同会計事務所では請け負っています。

── その中で、ASTはどのような役割を担っているのでしょうか?

「アカウンティング・サービスチーム」という名前が示す通り、ASTは会計記帳や各種税務届出書の作成・提出など、SPCの会計・税務処理に幅広く対応する部署です。クライアントのご要望に応じて、IFRSやUS-GAAPといったGAAP対応、SPCを対象とする連結パッケージや有価証券報告書の作成、グループ通算税制への対応なども行っています。

── ASTの中で、遠藤さんはどのような仕事をされているのでしょうか?

クライアントの窓口として、会計処理方針や税務上の選択のヒアリング、財務諸表等の開示資料についての相談を承るだけでなく、税理士として、決算書や税務申告書の作成を行ったり、スタッフの記帳作業のレビューなどの裏方作業も行っています。

SPCの会計・税務を通じて、企業活動のすべてを経験できる

── 遠藤さんが感じる、ASTのやりがいや面白さを教えてください。

会計や税務の仕事だと、クライアントとの距離が遠い仕事もあるかもしれませんが、私はクライアントと直接やりとりする立場にあるので、感謝の言葉を直接受けられる点はやりがいに繋がっています。また、SPCは大きなお金が動くこともあって、「金融や投資、経済というのはこうやって動いてるんだ」と体感できる点も、この仕事のおもしろい点ですね。

ところで、もしかしたら「SPCの会計・税務」と聞くと「処理が画一的で面白くなさそう」「高い専門性が身につかないのでは?」と思う方もいるかもしれませんが、実際はそういったことはまったくありません。

SPCといっても実に多様な形態があり、契約書の内容も多種多様で、すべてのSPCが潜在的に様々な論点を抱えています。通常、特定の企業に勤務するとその会社の処理しか考えませんが、この仕事では様々なSPCで、多様な会計・税務上の課題が発生します。

それらに対して、これまで自分が培った知識を使い、SPC、ひいてはクライアントの課題を解決していくという点では非常にバラエティーに富んだ仕事で、専門性も必要とされるエキサイティングな仕事です。

── 様々な案件に触れることで、金融や経済の仕組みを学べるということですね。

そうですね。また、幅広さという意味では、SPCという企業体の設立から清算まですべてのプロセスに携われるという点も特徴的です。

公認会計士や税理士が一般の事業会社の監査や税務申告に関与しても、その会社の設立や清算に関わる機会はあまりないと思いますが、我々は何社ものSPCの設立に携わり、そのSPCが投資家から融資や出資を受け、アセットに投資し、そこから投資を回収し、投資家に利益を分配し、最後には清算するというプロセスを経験します。これら一連の企業活動のすべてに携わることができるのは、なかなか得難い経験だと感じています。

── 逆に業務の難しいところや大変な点はどんな点ですか?

様々な種類のSPCに携わることの裏返しですが、最新の会計基準・税法のキャッチアップは大変です。

仮に担当が1社だけなら、その会社に関連なさそうな会計基準・税法を深く検討する必要はないかもしれません。しかし、何十社も担当していると「この改正がどこかに影響するかもしれない」と常にアンテナを張っておかなければなりません。特に税法の改正を理解していないと、納税額などでSPCのキャッシュフローに悪影響を及ぼすこともあります。最近だとCOVID-19の影響で様々な税法の特例などがあり、それがSPCに適用できるのか確認するのも大変でした。

また近年はSPCが大規模化し、単独のSPCが10~20件の不動産を所有することが珍しくなくなってきました。他方でPM(プロパティマネジメント)レポートを元にした会計データの提出の早期化や高頻度化といったクライアントのニーズは高まっています。

つまり我々としてはよりスピーディに、より効率的に業務を回す必要性が高まっているのです。

このスピード感に対応していくために、社内ではマクロやRPAなど、ITを上手く使って業務を自動化しようとしています。IT化やDXなど、世の中の流れに乗って自身の業務のやり方を変化させていくことも大切で、単に会計・税務の知識を知っているだけが税理士の仕事ではなくなっているとも感じています。

SPCという「エッジの効いた」専門性。必要なのは好奇心とチャレンジ精神

── 遠藤さん個人の話も聞かせてください。税理士資格はいつ取得されたのでしょうか?

私は前職で政府系の金融機関に勤めており、支店勤務時代は中小企業向けの融資審査や債権回収、本社勤務の際にはIT関連業務に従事していました。

その間、税理士試験4科目に合格。最後の1科目を控えた状況で転職しています。その後、無事に最後の1科目にも合格しました。

── 転職活動を経て東京共同会計事務所を選んだ理由を教えてください。

私が税理士資格を取得したのは30歳半ばだったので、決して若くはありませんでした。そのため転職活動の際も、ある程度分野を絞り込んで、専門性を突き詰められる仕事をしたいなと思っていました。

その方針で就職セミナーに参加したり、税務系の専門誌に目を通したりしていたところ、東京会計事務所のことを知り、代表の内山の話を聞いておもしろそうだと感じ、入所を決意しました。

── 遠藤さん以外のASTの方には、どのような方がおられるのでしょうか?

最近は会計事務所出身の方だけでなく、私のような金融機関出身者や、事業会社出身の方も多くなってきました。国税庁や自治体から転職された方や、Big4等の大手監査法人・税理士法人出身の方も多数在籍しています。また、東京共同会計事務所のASTを最初のキャリアに選ぶ方もいます。一度、他の会社や会計事務所に転職してからまた東京共同会計事務所に戻ってきた方もいますね。

── ASTに向いているのはどのような方ですか? やはり公認会計士や税理士、税理士の科目合格者といった方でしょうか?

ASTでは、会計や税務の専門的な業務に携わるため、公認会計士や税理士、税理士科目といった資格は確かに重要ですが、それ以上に求められるのは『仕事にコミットする姿勢』だと感じています。

繰り返しになりますが、ASTでは多様な業務に取り組みます。そのため、何か新しいタスクが出てきても好奇心をもって取り組めることが大切です。経験したことのない、かつ、難しい仕事が出てきた時に、できないなりにどうやったらいいのかを考え、目の前の仕事に泥臭く、粘り強く対応できる方を組織としては欲しています。

実際、新しい仕事に取り組んだ人は評価される体制になっていますし、そこで得たノウハウは社内で共有することが推奨される文化となっています。逆に、自分の仕事を限定してしまうような方にはASTはフィットしにくいかと思います。

── 先程も話に上がりましたが、SPCの会計・税務業務は決して画一的な仕事ではなく、好奇心を持って新しいことにチャレンジすることが重要ということですね。

その通りです。担当するクライアントも業務量も少ないわけではないですし、ひとりで幅広い業務をこなせるようにしていく心持ちは必要です。

しかも一度覚えたら終わりというわけでなく、ビジネスや金融の環境が世界規模で変容し、複雑になっていくのにあわせ、会計基準や税法も常に改正されていきます。したがって、外面は同じに見えても、その内実は確実に変化・多様化していくと思います。ちょっと不確実なこと、曖昧なことがあっても飛び込んでいける。ASTはそんな方に向いていると思います。

── 遠藤さんの今後のキャリアの展望を教えてください。

今ある専門性をさらに伸ばして、不確実性が高い時代において、どこでも一目置かれる税理士。そんな存在になりたいと考えています。これは会計・税務分野のみを意味しているのではなく、先述したIT化やDXなどの流れも含めての広い意味を示しています。

その点では、東京共同会計事務所は様々な機会が与えられる場所なので、どんどん経験を積んで専門性を高めていきたいですね。

契約書を正しく解釈し、会計基準・税法をあてはめ、会計処理をする、基本に忠実な組織

── 最後に、ASTに興味のある方に向けてメッセージをお願いします。

「SPCの会計・税務は単純、一般事業会社の会計・税務を担当するのに比べると自分のキャリアが浅くなるかも…」、繰り返しになりますが、もしかしたらそんな不安を持っている方がいるかもしれせん。

ですが、一般の事業会社でもプロフェッショナルファームでも、自分が勉強した会計や税法の知識のうち、どれだけを使っているでしょうか。勉強で身につけた知識をすべて活用していることはなく、会社や状況に応じて既存の知識を使ったり使わなかったり、新たに得たりしているはずです。

実はSPCの会計・税務もそれと変わりません。

例えば、SPCでは人を雇わないので、役員給与や源泉徴収といった多くの税理士が対応するような論点を経験することはあまりありません。

他方で、私はSPCの業務において、通常の税理士があまり対応しない設立や清算、国際税務の経験などを積んできました。契約書ひとつとっても、同じSPCという仕組みなのに実に様々な種類の形式の契約書に触れますし、会社が結ぶ契約書はすべて確認することになります。

つまり、一般事業会社を専門とする税理士と、SPCを専門とする税理士は、専門性の方向が違うだけなのです。

遠藤氏とFS部のメンバーたち

遠藤氏とFS部のメンバーたち

東京共同会計事務所は会計基準や税法に対し、愚直に向き合っています。

契約書を正しく解釈し、そこに会計基準・税法をあてはめ、会計処理をする、これらに愚直に取り組んでいる会計事務所です。

私は、この姿勢やマナーが、当たり前だといわれるかもしれませんが、税理士や公認会計士が専門性を伸ばすために非常に重要だと思っています。

そして東京共同会計事務所のASTは多数・多様なSPCの管理を請け負っています。これは、ここでのキャリアが単純にSPCという専門性の引き出しを増やせるという意味に留まりません。契約書の理解から会計処理に至るまでの過程において、発生している経済事象や専門知識のインプット、会計基準や税法の規定のあてはめ、そしてそのアウトプットをする機会に恵まれているということです。そしてその機会は高頻度で繰返し、でも少しずつ変化してやってくる以上、上述の姿勢やマナーは否が応でも身につきます。これは、将来、SPCとは別の専門性の引き出しを増やそうという場面でも必ず役に立つと思います。

東京共同会計事務所は、自身のキャリアプランにおいて、専門性を高め、引き出しの幅も広げられる非常にいい環境だと自負しています。この記事を読んで、少しでも興味を持った方がいれば、ぜひ話を聞きに来てください。お待ちしています。

東京共同会計事務所FS部の特集記事

今回、シリーズで東京共同会計事務所やFS部について特集しております。以下の記事も合わせてご参考ください。