本日より3日間に渡り、平成25年度(第63回)税理士試験が行われています。公認会計士試験受験生のみなさんの中にも簿記論や財務諸表論など税理士試験を受験される方もおられるでしょうし、それに限らず税理士試験を受験しているみなさんにはぜひ良い結果を勝ち取って頂きたいと思います。

ところで、公認会計士のみなさんの中には、税理士登録を行い、税理士として活躍されている方もおられるかと思います。また、将来、税理士登録を行いたいと考えている方もおられると思います。しかしながら、皆さんもご存知の通り公認会計士の税理士登録をめぐっては様々な議論や政治的な動きがあり、ここ数年の会計業界での大きな論点のひとつとなっています。

しかしながら、これらの動きは日本公認会計士協会と日本税理士会連合会によるやりとりが中心であり、現場で日々、お客様のために会計や税務実務に携わっている公認会計士や税理士にとっては「もしかしたらいつか税理士法や公認会計士法が変わるのかな・・・」程度の感覚で、なかなか実感も湧きにくいのではないでしょうか。

そこで、今回は、公認会計士への税理士資格付与について、公認会計士出身の税理士が税理士業界でどれくらいのシェアを占めているのかを見てみることにします。

なお、公認会計士ナビは公認会計士向けメディアですが、本件に関してはなるべく客観性を維持し、公平かつ中立的な視点から分析してみたいと思います。

税理士の中に占める「公認会計士・税理士」の割合は?

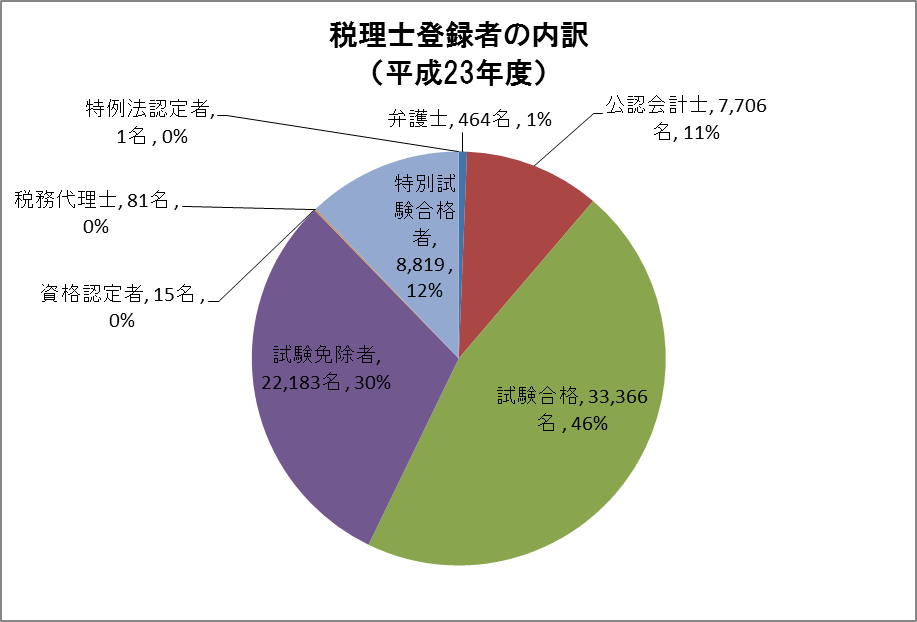

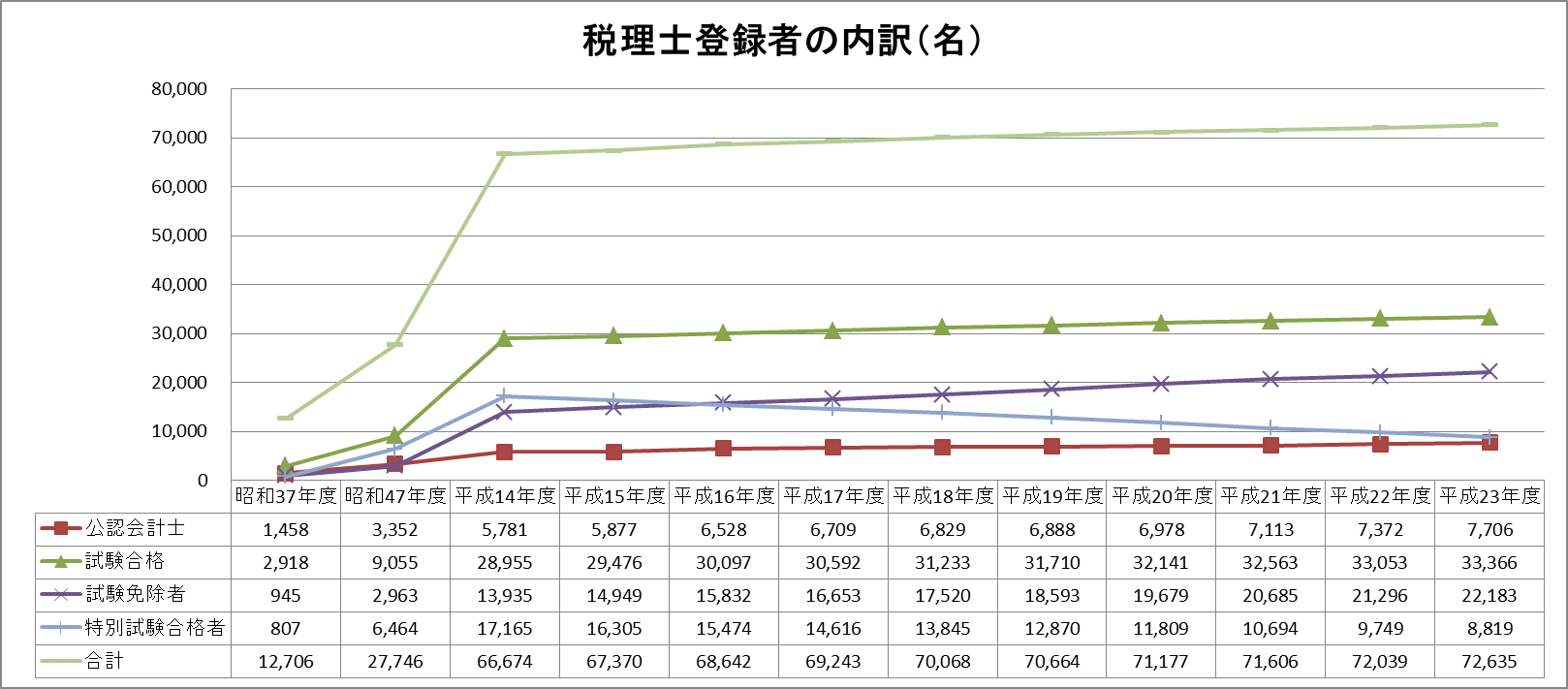

まず、そもそも税理士の中で公認会計士をバックグラウンドとする税理士の比率はどれくらいを占めるのでしょうか?日本税理士会連合会(以下、日税連)が平成24年9月に発表した「税理士の資格取得制度のあり方」に添付されている資料によると税理士登録者の内訳は下記のようになっています。

※平成24年9月19日に日本税理士会連合会によって公開された税理士の資格取得制度のあり方(意見書)に付随する【参考資料】税理士登録者数資格別内訳(P31)より作成。以降、本コラムで使用されるグラフもすべて同資料より作成してあります。

このように、現在(平成23年度末時点)の税理士登録者の総数72,635名の中で公認会計士が占める比率は10.6%となっています。この10.6%に関しては、著しく高いとは言いがたいとも思えますが、弁護士の0.6%と比較すると高く、また、自分たちの資格(税理士)に他資格から1割も進出してきているということを快く思わない人達もおられるかと思います。

ちなみに、ここで上記の項目について補足しておきますと、税理士は税理士法の変遷の兼ね合いから様々なルートから資格を取得した税理士が混在していますが、現在も継続的に税理士を生み出しているルートは下記で赤字に示した1~4の4つとなります。(5~8に該当する税理士は原則として今後は減少します。)

- 弁護士:弁護士から税理士登録となった者。

- 公認会計士:公認会計士から税理士となった者。

- 試験合格:税理士試験に合格して税理士となった者。

- 試験免除者:大学院卒業者や国税OBなどで税理士試験の全部または一部を免除され税理士となった者。

- 資格認定者:税理士法施行時に一定年数以上の税務職員で税理士試験委員の認定を受けた者。

- 税務代理士:税務代理士(税理士の前身となる資格)から税理士となった者。

- 特別試験合格者:昭和31年法改正で“計理士及び税務職員で一定の年数の実務経験を有する者に対し5年間に限って行なわれた特別な税理士試験”から税理士となった者。(昭和36年の税理士法改正にて特別試験の存続期間は“当分の間”に延長され、昭和55年の税理士法改正にて経過措置を設けた上で廃止となった。)

- 特例法認定者:公認会計士特例試験等に関する法律第12条により一定年数以上の業務に従事している計理士で税理士試験委員の認定を受けた者。

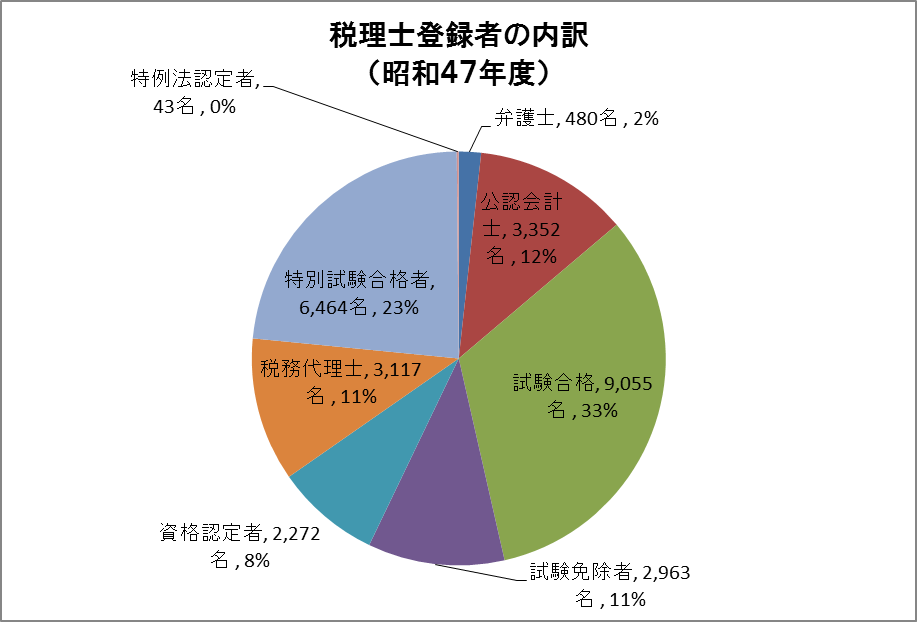

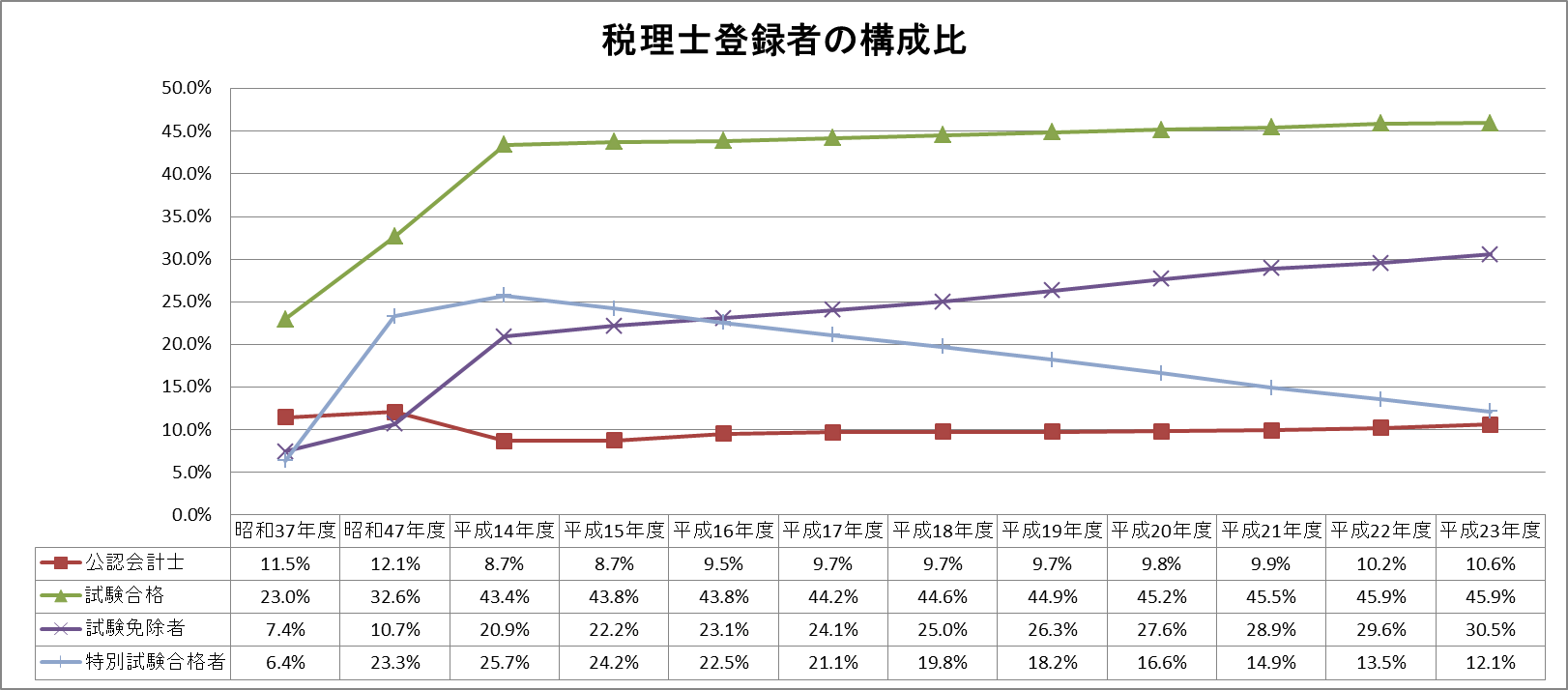

なお、参考までに昭和47年度の構成比は下記のようになっています。

上記のように税務代理士や特別試験合格者、資格認定者といった旧制度の税理士が40%近くを占めており、同じ税理士でも様々なバックグラウンドの税理士が存在していたことがわかります。

公認会計士の比率はどのように推移してきているのか?

では、中長期的に見て税理士に占める公認会計士の比率はどのように推移してきているのでしょうか?

まずは税理士登録者数の推移をグラフを見てみましょう。(グラフを見やすくするために税務代理士や特別試験合格者、弁護士など数値の小さい項目を除外し、試験合格者や公認会計士などを中心に抜粋したグラフとなっています。また、グラフをクリックすると別ウインドウで拡大します。)

税理士の総数は短期的にも長期的にも増加トレンドであり、この10年で66,000名から72,000名へと約6,000名増加しています。(この事実だけでも税理士業界も競争が激化していることがイメージできるかと思います。)

また、公認会計士・税理士はこの10年で約1,900名の増加、試験合格の税理士は約4,400名の増加、試験免除の税理士は約8,200名の増加、特別試験合格者は約8,300名の減少となっています。

次に、この内訳を構成比でみてみると以下のようになります。(クリックすると別ウインドウで拡大します。)

上記のデータによると、昭和37年(1962年)の11.5%、昭和47年(1972年)の12.1%と比較すると長期的には公認会計士の比率は下がっています。一方で、平成14年(2002年)から平成23年(2011年)までの10年間を見ると8.7%から10.6%へと約2%の増加となっています。

こう言ったデータを見ると、直近10年間では公認会計士・税理士が税理士全体に占める比率が徐々に高まっているため、まだまだ景気も良くない現状では、税理士業界がややセンシティブになるのも理解できなくはありません。

試験免除者(大学院免除者や国税OB)の増加

公認会計士の税理士登録者が増加する一方で、大学院出身者や国税OBなど税理士試験を一部(または、全部)免除されて税理士となった試験免除者も増加傾向にあります。この試験免除者に関しては、平成14年からの10年間で、8,248名増、税理士に占めるシェアも9.6%増と大きく増加しています。(本試験による合格者が4,411名増、2.5%増であるのと比較するとこの試験免除者の増加率がいかに高いかがよくわかるかと思います。)

一方で、特別試験合格者や資格認定者、税務代理士と言った税理士法改正前の税理士たちが大きく減少しており、このままでは税理士の総数の減少につながってしまいますので、試験免除者にはその減少分を補い、税理士の人数を維持するという側面もあります。(税理士の総数を増やすべきか、減らすべきかという論点もあるかと思いますが、その点に関しては今回はひとまず置いておきます。)

公認会計士の税務知識

公認会計士への税理士資格付与について考える際、公認会計士の税務知識も論点となります。公認会計士協会では、公認会計士試験における租税法の存在や、公認会計士の実務における税務知識の必要性を挙げますが、日税連側としてはそれでは不十分との見解を示し、公認会計士が税理士登録を行うためには税理士試験の税法科目の合格を義務付けるべきだと主張しています。

一方で、公の話題には上がりませんが、税理士業界においては、前述の大学院卒業者や国税OBなどの試験免除者に関しても「本試験に合格しなければやはり知識としては不十分ではないか」と言った意見もあり、税務知識に関する議論は必ずしも公認会計士だけに対するものではないというのも実状です。(実際、会計事務所の現場では大学院での免除者を採用しない採用方針の会計事務所もあったりします。)

税理士制度の改正は顧客(クライアント)の視点から考えられているのか?

さて、ここまで税理士と公認会計士について人数や構成比から述べて来ましたが、重視されるべきは公認会計士や税理士の事情だけではありません。真に尊重されるべきはクライアントとなる事業者ではないでしょうか?(顧客志向や消費者保護の視点に立てばクライアントが最も重視されるべきと言っても過言ではありません。)

国税OBや公認会計士など様々なバックグラウンドの税理士が存在するということは、クライアントの視点から見ると、税理士のバックグラウンドによって強みや特徴がでてくるため、選択肢が広がり、利用者のメリットも大きくなります。

例えば、あくまで一般論ですが、同じ税理士でも「試験合格」「国税OB」「公認会計士」のそれぞれで下記のような特徴があります。

- 税理士(試験合格)・・・税務全般(法人税、資産税、所得税)に強い

- 国税OB税理士・・・国税・税務署対応(税務調査対応)に強い

- 公認会計士・税理士・・・会計(企業会計基準)・会社法、財務・経営支援に強い

もちろん、税理士や公認会計士といった士業のクオリティは、最終的には個々人の経験やスキルによりますので、上記の例のようにすべての税理士がきれいに分類されるわけではありません。試験合格の税理士でも国税OBより税務調査に強かったり、公認会計士より会社法に詳しい税理士もいるでしょうし、逆もまた然りであり、税理士よりも税務に詳しい公認会計士なども存在するでしょう。

また、上場企業のように企業会計基準をベースとしている企業であれば、会計と税務の両方の知識が必要とされるため、「税務もわかる公認会計士」や「会計基準や会社法を理解している税理士」の存在は非常に重要です。IPO(新規株式公開)を目指す企業であれば、税務よりも企業会計を重視する必要がありますので、公認会計士資格を有する税理士に顧問を依頼したいというニーズもあるでしょう。そして、多くの中小企業の経営者は税法や税制改正にはあまり興味がなく、むしろ日々の資金繰りや経営管理に悩でいますので、高度な税務知識が必要ではないケースも多々あります。「公認会計士・税理士」であろうと「試験合格の税理士」であろうと、税理士の人柄が良く価格が良ければ気にしないと言った企業も少なくありません。逆を言えば、バックグラウンドが何であろうと、今後、クライアントやマーケットからの支持を得られない税理士は徐々に淘汰されていくとも言えるでしょう。

日本経済全体が高齢化・縮小傾向にあり、士業の競争もより一層厳しくなる現状だからこそ、安易なシェア争いのための資格制度の見直しではなく、より顧客に支持される魅力ある士業の育成や制度設計を検討していくことが重要ではないでしょうか。

皆さんのご意見はいかがでしょう?

本件に関しては、誌面の関係上、まずは全体像を述べたのみとなりましたが、他にも様々な論点や意見があると思いますので、機会があればまた取り上げたいと思います。

- 参考1:税理士制度(日本税理士会連合会)

- 参考2:税理士試験情報(国税庁)

- 参考3:税理士法改正に関する改正要望書(日本税理士会連合会)

- 参考4:会長所感「日本税理士会連合会の「税理士法に関する改正要望書」について」(日本公認会計士協会)