【PR:東京共同会計事務所様】

![]()

東京共同会計事務所のベトナムデスクです。

ベトナム進出に係る様々な税務・法務情報等を提供するため、定期的にニュースレターを発信いたします。

今回のテーマ

- 製造業の海外進出に係るベトナムでの課税関係 - 現地の生産委託の活用

- ベトナムの観光業の状況及び観光宿泊施設への投資規制の概要

なお、各コラムは執筆者により「寄稿」されたものであり、その文責は執筆されたコラムに限定されるものであります。

製造業の海外進出に係るベトナムでの課税関係 – 現地の生産委託の活用

東京共同会計事務所

前回は「日本企業が販路拡大のために現地で販売代理店を通じて製品を販売するケース」のベトナムにおける一般的な課税関係を取り上げましたが、今回は、現地の生産委託先を活用する場合のベトナムにおける一般的な課税関係を取り上げたいと思います。

現地の生産委託先を活用する場合、日本企業がベトナム製造会社に加工生産を依頼し、すべての原材料及び(加工契約書に記載される)金型は日本企業により提供され(すなわち、海外からベトナムに輸入され)ます。ベトナム製造会社が加工した後、完成品を海外に輸出します。また、例えば、品質管理のため、日本企業の生産管理担当者が合計3週間ほど現地の生産現場に出張することもあります。この場合のベトナムでの課税関係について述べたいと思います。

1.原材料と金型のベトナムでの輸入時

ベトナム輸出入税法では、外国企業と締結する加工契約書に基づく輸出製品の加工のために輸入される原材料及び当該契約書に記載される設備(金型を含みます。)については、輸出入関税が免税されます。

また、ベトナム付加価値税法でも上記の原材料と設備を輸入付加価値税の課税対象外としています。したがって、この様な場合の原材料と金型のベトナムでの輸入時の輸入関税と輸入付加価値税は免除されます。ただし、免除措置を受けるために必要な条件については事前に確認した上で対応することを推奨します。例えば、免除を受けることが可能な金型は、原則として、加工契約書に記載されたもののみとなりますので、そのような規定を順守する必要があります。

なお、輸入関税削減の一つの措置としてFTA(経済連携協定)が利用されることも多いですが、本ケースでは、FTAを利用することなく現地の国内法に基づき免除措置を享受することができる可能性もありますので、取引実施前に、減免措置の内容や活用のし易さについて状況を整理した上で決定することも必要であると考えられます。

2.ベトナムへ出張する日本人従業員の現地課税リスク

ベトナムへの出張者はベトナム個人所得税の適用対象となります。原則として、ベトナムでは日本と同じように、個人を「居住者」と「非居住者」に区分し、それぞれの税務上の居住ステータスに応じて所得控除、税率等が定められます。ベトナム個人所得税法では、ベトナムで「ベトナム居住者」と取り扱われるためには、いくつかの条件があり、その中には、例えば、ベトナム国内に183日以上(暦年あるいは初めてベトナムに入国する日から12か月で計算します。)滞在するという条件があります。「ベトナム居住者」に該当しない場合は「ベトナム非居住者」として取り扱われます。今回は、出張者がベトナムに3週間滞在している前提ですので、「ベトナム非居住者」として取り扱われます。「ベトナム非居住者」の場合、ベトナムで発生する所得(支払地を問いません。)に対して20%税率で個人所得税が課されます。給与所得の場合、働いた場所が所得の発生地ですので、ベトナム個人所得税法に基づき、出張者はベトナムで20%の個人所得税の適用対象となります。 ただし、日越租税条約第15条に規定された要件を満たせば、短期滞在者免税により、出張者のベトナムにおける個人所得税は免税となります。

3.加工完成品を海外輸出する時

ベトナム輸出入税法に基づけば、輸出する加工完成品は輸出関税の免税対象となります。なお、今回の事例では、加工完成品は100%輸入された原材料から構成されていますが、完成品を加工する際に輸出関税対象となる国内原材料を使用した場合は、その加工完成品を輸出する際に、当該国内原材料について輸出関税を支払う必要があります。

加工品が完成後、日本企業はベトナムの製造委託先に加工料を支払うことになりますが、当然のことながら、その費用についてベトナムでは課税関係は生じません。ただし、例えば、別のベトナム製造企業(2次加工業者)がさらに加工するため、日本企業が当初のベトナム生産委託先に対して、加工完成品をその2次加工業者へ引き渡すように指示し、その2次加工業者が日本企業に対しその完成品の代金を支払う規定がある両者間の契約が締結されている場合、海外へ輸出の代わりに2次加工業者に引き渡す加工完成品は

「On the spot export-みなし輸出」とみなされ、加工完成品は輸出免税として取り扱うことが可能です。ただし、この取引の場合、日本企業にベトナムで所得が発生しますので、当該所得に対して外国契約者税が課税され、2次加工業者が日本企業に代金を支払う際に源泉徴収をする必要があります。

以上、日本企業が現地の生産委託先を活用する場合の一般的なケースを想定し、ベトナムでの課税関係を整理してみました。実務上は、様々な形での取引が行われる可能性があり、それに従い課税関係が変わることが考えられます。また、輸出加工に関する減免措置の規定を遵守できるか(免税申請書類の提出、原材料の使用管理・在庫管理等)などについては、ベトナム側の企業の協力も重要です。生産活動に関することだけでなく、税務に関する検討も可能な限り事前に確認することも重要であると考えられます。

「寄稿」ベトナムの観光業の状況及び観光宿泊施設への投資規制の概要

弁護士法人 瓜生・糸賀法律事務所(https://uryuitoga.com/)

1.はじめに

ベトナムはハロン湾、古都ホイアンといった多数の世界遺産を有する国であり、毎年多数の外国人がベトナムを訪れており、近年日本からの旅行先としても注目されています。そこで、本稿では、ベトナムでの観光業の状況を取り上げた上で、観光業は広い概念であることから、このうち一例として簡単にホテル等の観光宿泊施設への投資規制について、紙面の許す限り、その概要を取り上げます。

2.ベトナムの観光業の状況

(1)外国人訪問者数

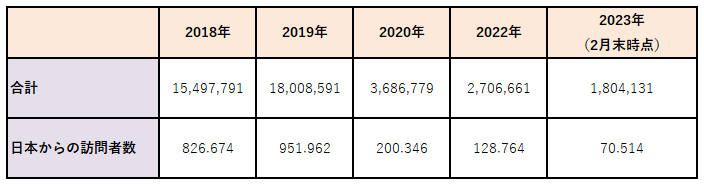

観光総局(※1)が公表しているここ数年の外国人訪問者数は具体的には以下のとおりであり(2021年の人数は公表されていません。)、2020年のCovid-19の流行により外国人訪問者数は激減したものの、

2023年2月末時点で1,804,131名の外国人がベトナムを訪れており(1月は871,162名、2月は932,969名)(※2)、単純にこの数字を6倍して1年分にすると6,468,976名となり、2022年の訪問者数の約2.4倍となるため、外国人訪問者数は回復傾向にあるものと考えられます。

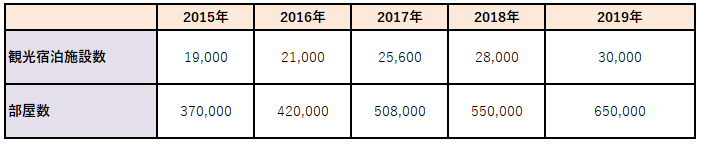

(※3)」によると、2015年から2019年までのホテルなどの観光宿泊施設数及び部屋数は以下のとおりとなっています。また、世界の主要な業界、市場調査や消費者動向に関するデータや統計を提供する世界最大級のプラットフォームであるStatistaの2021年までの統計上(※4)も増加傾向にあることからすると、観光宿泊施設数等についても年々成長しているものと考えられます。

なお、2018年11月30日付のニュース記事(※5)によると、ビングループ(Vingroup)、サングループ(Sun Group)などがダナン、ニャチャン、フーコックといった観光地に建設等している高級リゾートプロジェクトの存在が観光宿泊施設数の増加に貢献しているようです。また、同記事によると、ホテルなどの観光宿泊施設に関する外資系投資プロジェクト数は、2010年の30件から2017年までに79件に増加した旨記載されており、2020年のCovid-19の流行により状況の変化はあるかもしれませんが、外資企業による観光宿泊施設の建設等も一定数は行われているものと考えられます。

3.観光宿泊施設への投資

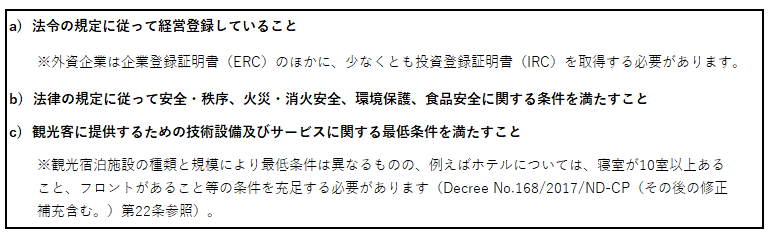

観光宿泊施設(※6)の経営などを含む宿泊サービス経営について、WTOコミットメント(ベトナムのWTO加盟文書(WT/L/662)のサービス分野に関する別紙(WT/ACC/VNM/48/Add.2))は、外資100%の事業体の設立を認めています(CPC 64110)。他方、国内法上、宿泊サービス経営は外国投資家に対する市場アクセス禁止分野、業種には該当しないものの(Decree No. 31/2021/ND-CP(その後の修正補充含む。)付録I.A参照)、外国投資家に対する条件付き市場アクセス分野、業種のうち観光サービス(同付録I.B.24)に該当する可能性がありますが、観光法(Law No.09/2017/QH14)及び関連法令上、宿泊サービス経営に関して外資比率を規定したものはないため、外資100%の事業体で観光宿泊施設を経営することはやはり可能と考えられます。

そして、投資法(Law No.61/2020/QH14(その後の修正補充含む。))上、宿泊サービス経営は条件付き経営投資分野、業種(内資、外資を問わず当該サービス経営を実施するに当たって一定の条件が設けられている分野、業種)となっており(投資法付録IV.200番)、外資内資を問わず、観光宿泊施設を経営するためには例えば以下のような条件を充足する必要があります(観光法第49条第1項。なお、以下は一例であり、規模に応じて環境保護法上の各種手続等が必要になること等にはご留意ください。)。

4.終わりに

上記のとおり、2020年のCovid-19の流行後、ベトナムの観光業には一定の影響があったものの、現在は回復傾向にあり、今後さらに発展することが予想されます。そして、ベトナムで観光宿泊施設を経営するに当たっては、具体的な事情のみならず、今後の法改正等により、本稿で明記した以外の手続きも必要になる可能性があるため、最新の法令状況についても引き続き注視することが望ましいものと思われます。

(※1)https://vietnamtourism.gov.vn/

(※2)https://vietnamtourism.gov.vn/statistic/international

(※3)https://images.vietnamtourism.gov.vn/vn//dmdocuments/2021/bao_cao_thuong_nien_2019_final.pdf

(※4)https://www.statista.com/statistics/1083277/vietnam-number-of-tourist-accommodations/

(※5)https://vnexpress.net/nhung-nguon-von-khung-do-vao-du-lich-viet-nam-3846528.html

(※6)ホテル、観光用別荘、観光用アパートなど、観光客の宿泊ニーズに応えるサービスを提供する場所

をいいます(観光法(Law No.09/2017/QH14)第3条第12号、第48条)。

本稿のお問合せ先

東京共同会計事務所 事業開発企画室 グローバルタックスチーム ベトナムデスク

ヴ ティ フオン リン (ベトナム国税理士)

TEL: 81-3-5219-8890

URL:https://international-tax.jp/services/#vietnam

MAIL:vuthiphuong-linh@tkao.com

PDFデータ:TKAO-Vietnam-Newsletter-20230323