公認会計士の多くが所属し、会計士試験合格者の大半の就職先にもなるBIG4と呼ばれる4大監査法人(あずさ・新日本・トーマツ・PwCあらた)。

前回の新日本有限責任監査法人(以下、新日本監査法人)、有限責任監査法人トーマツ(以下、監査法人トーマツ)に引き続き、今回は有限責任あずさ監査法人(以下、あずさ監査法人)の過去6年間の「業務及び財産状況説明書」をもとに、業績を分析していきたいと思います。

前回の記事はこちら→新日本監査法人の業績ってどうなの?過去8年間の決算書を分析!

監査法人トーマツの業績ってどうなの?過去8年間の決算書を分析!

【本記事の目次】

- 業務収入の推移を分析!経営悪化と回復、その原因は

- 人件費のコントロールで利益が決まる監査法人体質

- 早期希望退職実施で、どのような組織に改革されたのか

- 特別利益・損失から、会社の経営判断を分析?

- 各種指標を徹底分析。早期希望退職等の経営改善度は?

1:業務収入の推移を分析!経営悪化と回復、その原因は

業務収入の過去6年間の推移を分析

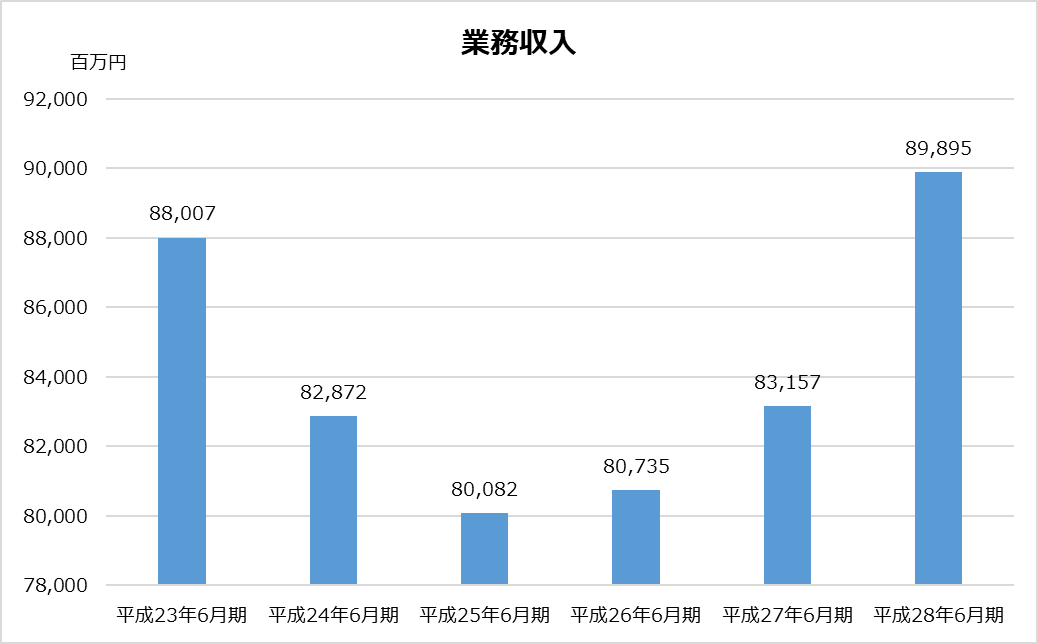

まず、平成23年6月期から平成28年6月期までの6年間の業務収入を分析します。

過去6年間の平均業務収入は841億円でした。6年間の推移を見ると、平成25年6月期が800億円ともっとも減少しており、平成28年6月期は898億円ともっとも好調な期となっています。

※クリックすると拡大します。

※クリックすると拡大します。

あずさ監査法人は、損益計算書に関する注記で、業務収入を「監査収入」と「その他の収入」に区分して開示しています。業務収入の増減の理由は何なのか、監査収入とその他の収入に分けて原因を分析したいと思います。

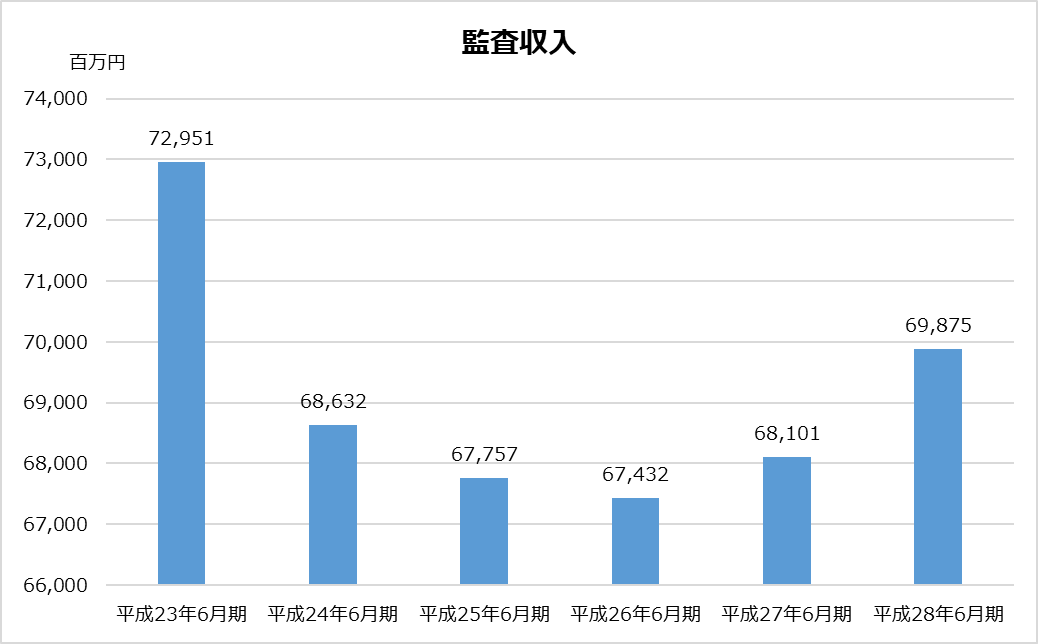

監査収入が激減。その原因とは!?

あずさ監査法人の監査収入は平成26年6月期が最も落ち込み、その後回復しています。他の監査法人と比較してみると、新日本監査法人は平成25年6月期が最も落ち込んでおり、監査法人トーマツは平成24年9月期が最も落ち込んでいます。新日本監査法人や監査法人トーマツとは、異なるタイミングで監査収入が減少していることがわかります。

※クリックすると拡大します。

監査収入減少について、すべての監査法人に共通する原因としては、平成20年9月に起きたリーマンショックがあげられます。

ですが、あずさ監査法人の監査収入を見てみると、平成26年6月期は674億円ですが、前年の平成25年6月期も677億円と2年連続して落ち込みを見せています。つまり、業界全体と同じタイミングで監査契約を失ったものの、あずさ監査法人はその後の回復に出遅れてしまいました。

その結果、他の監査法人は直近の決算で分析当初の監査収入を上回る水準まで回復しているのに対し、あずさ監査法人はまだ当初の水準まで到達していません。

※クリックすると拡大します。

※クリックすると拡大します。

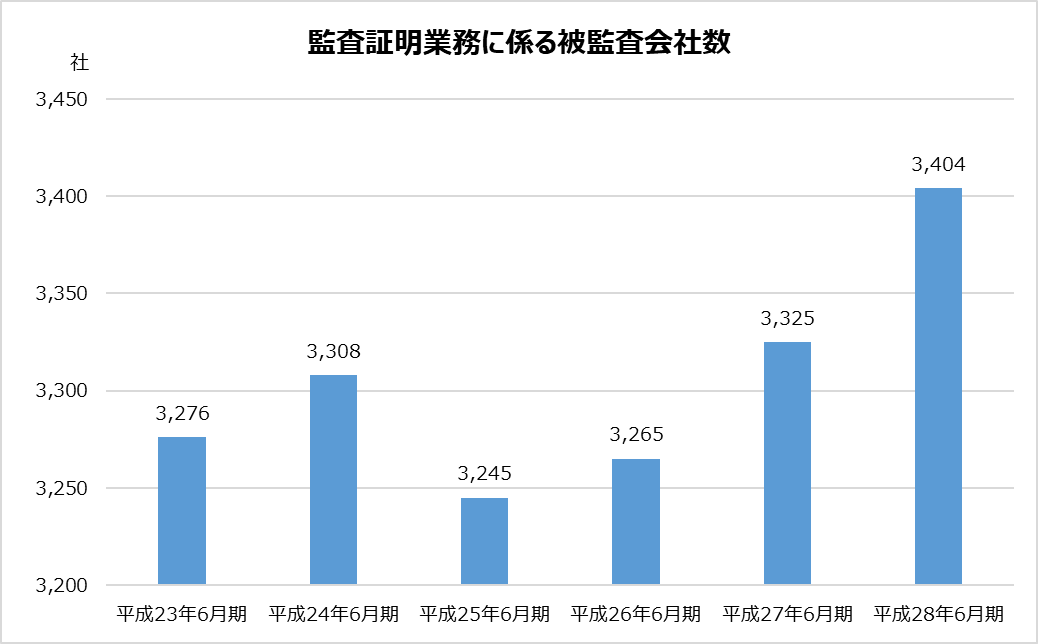

監査証明業務を行っている被監査会社数を見てみると、平成25年6月期と平成26年6月期は、それぞれ3,245社、3,265社と落ち込んでいることが分かります。

被監査会社数の増減は監査法人の経営の規模を示す大切な指標です。一方で、どんな会社と契約しているか判断する観点からは、監査収入と被監査会社数の関係も気になります。

例えば平成28年6月期でみると、被監査会社数は6年間で一番増えている一方で、監査収入は伸び悩んでいます。つまり、1社あたりの契約額が減少しており、小規模なクライアントを多く契約している様子がうかがえます。

では、なぜこのような経営状態になったのか。それは、まだ記憶に新しい“オリンパス事件”があげられます。

オリンパスが過去の巨額損失を隠していた問題で、平成24年7月6日付けで、金融庁はあずさ監査法人に業務改善命令を出しています。これを機に、大手のクライアント離れが加速したと推測されます。

同じく新日本監査法人にも業務改善命令が出されていますが、不正を見逃してきた前任のあずさ監査法人が受ける社会的制裁の方が重かったのは、当然と言えます。

この流れからすると、東芝事件を受けて、新日本監査法人から離れたクライアントからの契約が増えることで、今後は監査収入の大幅アップが予想されます。

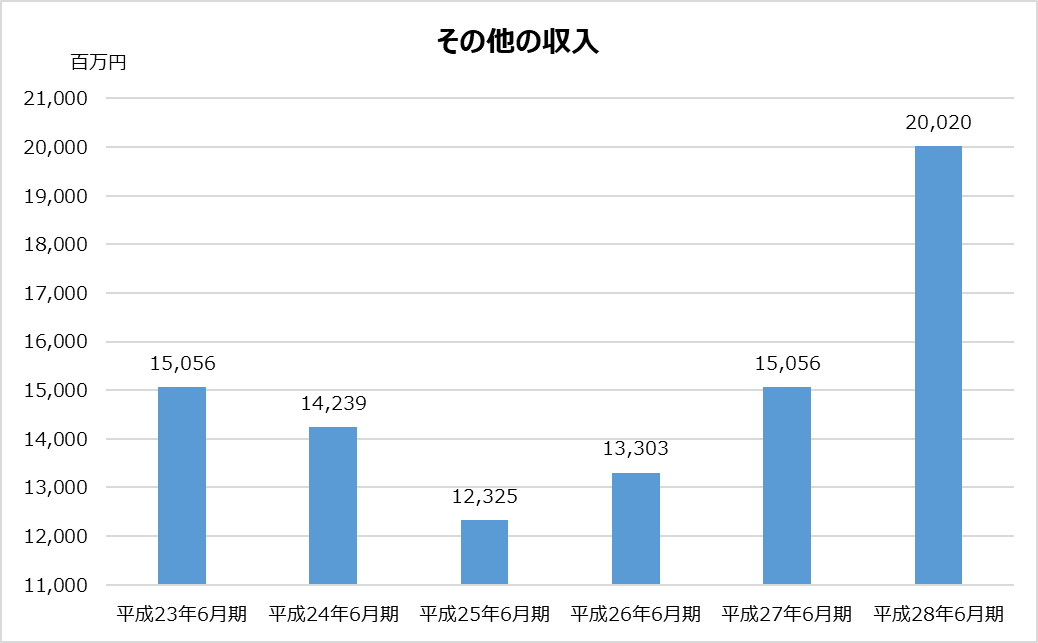

その他の収入の増減を詳細分析

続いて、その他の収入の推移を見ていきたいと思います。

※クリックすると拡大します。

※クリックすると拡大します。

6年間の平均収入は150億円で、業務収入全体の約18%を占めています。

グラフを見ると、平成25年6月期が最も落ち込んでいます。そして、監査収入とは異なり、翌期から回復の兆しが見え、直近の平成28年6月期は過去最高になっています。

業務及び財産状況説明書によると、業務収入が落ち込んだ平成24年6月期から、収益確保のためコンサルティング業務に力を入れた結果、急成長したことが分かります。

例えば平成24年6月期は、「主に中小企業に対し、創業から成長、成熟の過程における様々な経営課題(内部統制構築、海外進出、株式公開、事業再編、事業再生等)に関するサポートを実施するための業務開発を行う「企業成長支援本部」を設置」しました。また、コンサルティング部門を本体から切り離し、KPMGビジネスアドバイザリー株式会社を発足しています。

他にも平成27年6月期は、「スポーツ業界に属するチーム、団体が強固な経営及び財務基盤を構築し、勝利し続ける組織作りの手助けを行うため、スポーツアドバイザリー室を設置」したり、「資産運用業界の社会的役割・成長の機会が拡大している中、社会のニーズに対応した高品質な資産運用関連サービスを提供し、マーケットへの貢献を目指すため、アセットマネジメント部を新設」しています。

これらの経営努力が実り、平成28年6月期は過去最高となりました。その他の収入が占める割合も22%まで上昇しており、経営の柱に成長していることが読み取れます。

2:人件費のコントロールで利益が決まる監査法人体質

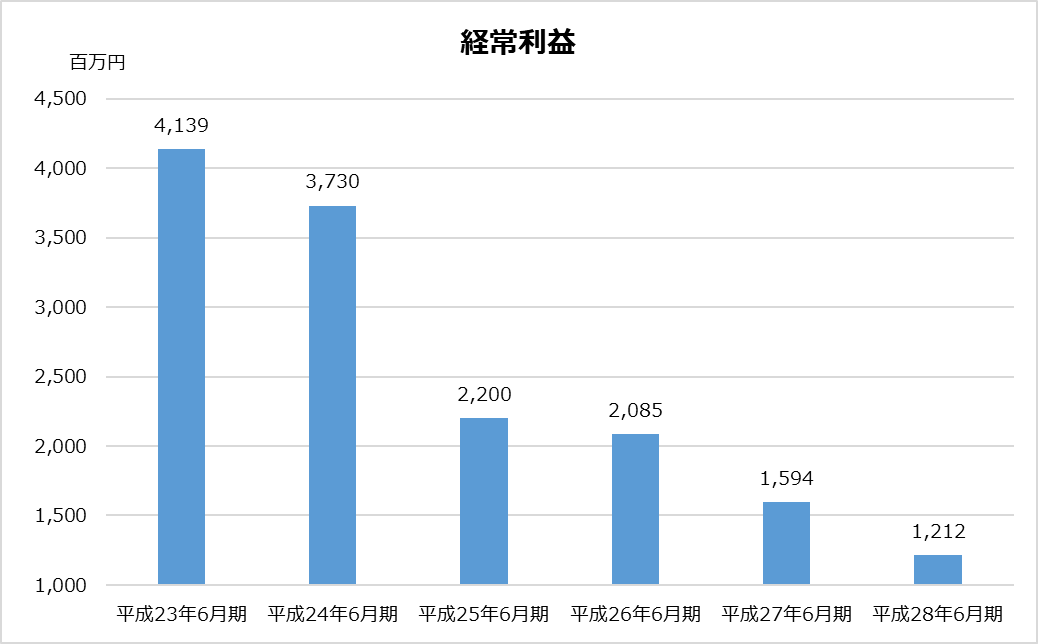

経常利益の過去8年間の推移

次に、直近8年間の経常利益を分析します。まずは、以下のグラフをご覧ください。

※クリックすると拡大します。

※クリックすると拡大します。

業務収入が減少しているので、ひょっとして経常損失もありうるのでは?と思っていましたが、波はあるもののコンスタントに利益を出し続けていました。

収入の減少に対応できたのは、人件費の削減がうまくいった結果です。監査法人の特徴として、業務費用のほとんどは人件費が占めています。あずさ監査法人も6期平均でみると、人件費は業務費用の74%を占めています。

リーマンショックの影響で業務収入が落ち込み、各監査法人では人件費のコストダウンが急務となっていました。新日本監査法人の後を追うかたちで、平成24年6月下旬にあずさ監査法人も早期希望退職者を募集した結果、継続的に利益を確保することができました。

3:早期希望退職実施で、どのような組織に改革されたのか

前節で早期希望退職に触れましたが、その後あずさがどのような構造になったのか、掘り下げてみたいと思います。

※クリックすると拡大します。

※クリックすると拡大します。

公認会計士等の使用人の人数は、早期希望退職を実施した平成25年6月期は、前期から284人減少(7.4%減少)しています。減少した内訳を見ると、公認会計士は100人増え、公認会計士試験合格者等が384人減少しています。

この数字を分析すると、公認会計士の退職者はほぼ見られません。早期希望退職した大半は試験合格者等であり、また新規の採用をしないこともあわせて、公認会計士試験合格者等が激減したと考えられます。

同時期に、オリンパスの監査証明業務に関連する業務改善命令以外にも、中道機械株式会社の監査証明業務に関しても戒告処分を受けています。組織の立て直しや改善報告の対応で混乱していて、経験のない若手を育てる余裕がなかったのかもしれません。

また使用人以外に、社員の人数も減少しています。オリンパスや中道機械の不適切会計発覚を挟んで平成23年6月期と平成25年6月期を比較すると、24人(3.8%)が退職していました。今後、新日本監査法人から来るクライアントの増加数如何では、社員数の増加もありうる状況です。

4:特別利益・損失から、会社の経営判断を分析

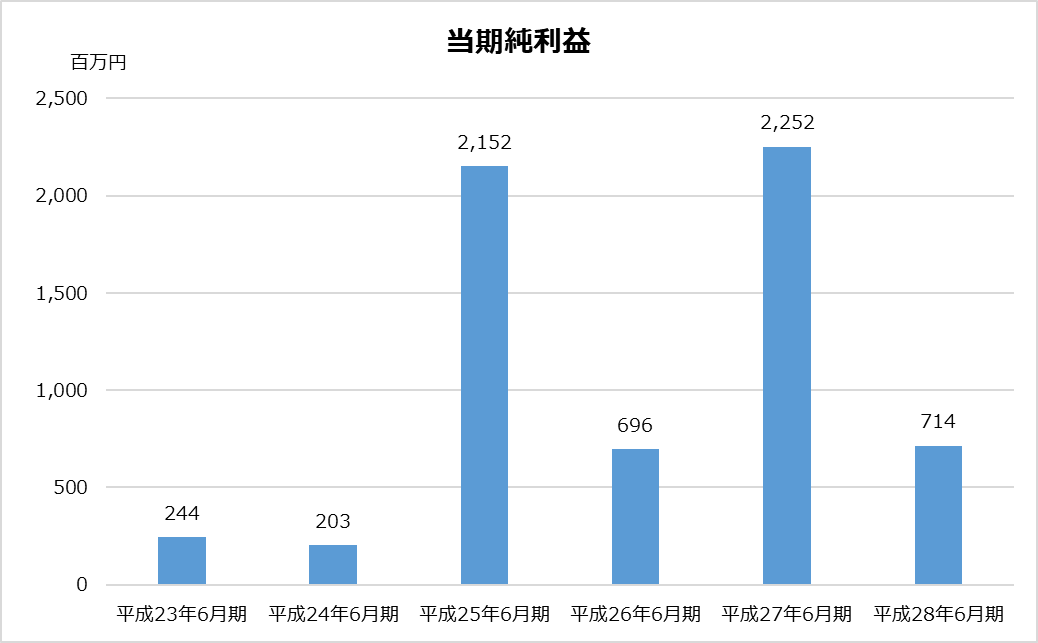

当期純利益の過去6年間の推移

次に、直近6年間の当期純利益を分析します、以下のグラフをご覧ください。

※クリックすると拡大します。

※クリックすると拡大します。

この6年間は損失に陥ることなく、連続して経常利益・当期純利益を計上しています。

平成23年6月期と平成24年6月期は経常利益の額が大きいものの、多額の特別損失を計上したため、当期純利益は最低水準になっています。

一方で、平成27年6月期は、経常利益は平年を下回る水準でしたが、特別利益を計上したことで、当期純利益の額は6年間で最高になっています。

では、当期純利益に影響を与える特別損益項目について、分析していきましょう。

特別利益・特別損失から見る構造改革

特別利益・特別損失が大きく計上されている平成23年6月期、平成24年6月期、平成27年6月期について見てみましょう。

平成23年6月期は、17億円の特別損失が計上されています。内容は、事務所移転関係損失6億円、過年度退職給付費用6億円、資産除去債務会計基準の適用に伴う影響額3億円などです。

翌期にコスト削減のために、札幌事務所移転、東関東事務所を廃止しており、関連費用が計上されています。また、平成22年7月に有限責任監査法人への移行による内規の見直しに伴い、過年度退職給付費用が計上されています。

次に平成24年6月期は、21億円の特別損失が計上されています。内容は、事務所移転関係損失10億円、転身支援一時金9億円、早期退職加算金1億円などです。

この期に行われた札幌事務所移転や東関東事務所廃止に関連し、事務所移転関係損失が計上されています。また、平成24年6月下旬に早期希望退職者を募集しており、転身支援一時金と早期退職加算金が計上されています。

最後に平成27年6月期は、22億円の特別利益が計上されています。内容は、グローバル関連費用返戻金です。

グローバル関連費用ですが、その他業務費用の明細に“グローバル加盟料”があり(平成27年6月期は26億円)、その関連費用の返戻があったものと考えられます。なお業務及び財産状況説明書では、提携先であるKPMGインターナショナルとの関係を変更するような記述は見られません。

監査法人ごとに異なる判断。経営危機の乗り越え方

あずさ監査法人の場合、経営危機は早期希望退職による人件費削減と、事務所移転や閉鎖に伴う物件関連費用の削減で乗り越えました。

この点、新日本監査法人はいち早く大幅に早期希望退職を行い、人件費の削減で乗り切りました。また、監査法人トーマツは、早期希望退職とともに保険解約で乗り越えました。

5:各種指標を徹底分析。早期希望退職等の経営改善度は?

過去6年間の気になる指標の推移をチェック

平成23年6月期、平成24年6月期に行われた早期希望退職と事務所移転等で、業務費用の大半を占める人件費と物件関連費用を削減しました。はたして、経営効率は改善したのでしょうか。気になる指標を順に見ていきたいと思います。

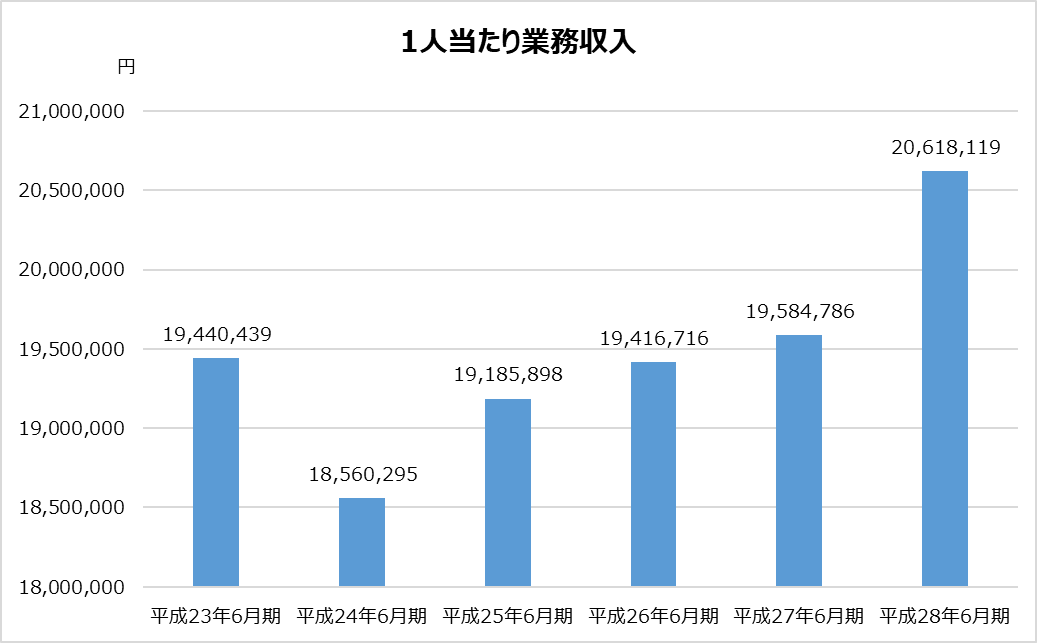

1:業務量に対して必要な人員は確保できているか。1人当たり業務収入の推移を分析

1人当たり業務収入の低下は組織の存続に悪影響となる一方で、過度な増加は監査の質の低下につながります。1人当たり業務収入の推移は、以下の通りです。

※クリックすると拡大します。

※クリックすると拡大します。

グラフをみると、平成24年6月期は若干減少し、平成28年6月期は増加しています。おおむね平均的に推移している様子が見られます。

クライアント数は時々で増減していますが、これに合わせて毎期必要な人員が確保されているようです。

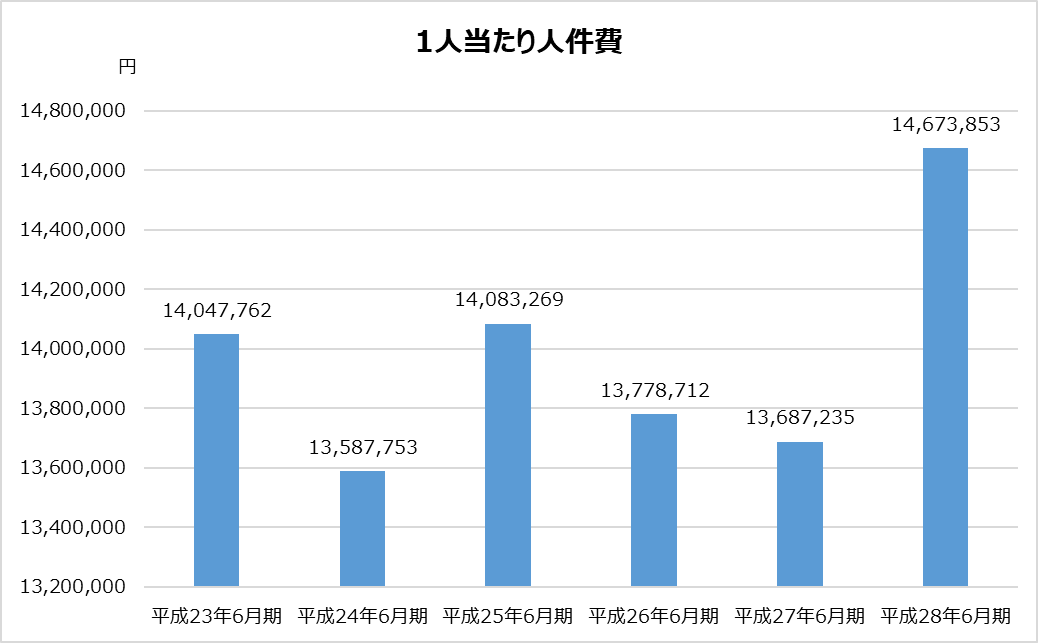

2:貢献度は適切に評価されてる?1人当たり人件費の推移を分析

前述の1人当たり業務収入の推移は、平成24年5月期と平成28年6月期で若干の増減がありました。1人当たり人件費もこれに合わせた動きになっているのでしょうか。グラフは以下の通りです。

※クリックすると拡大します。

※クリックすると拡大します。

グラフを見ると、平成24年6月期、平成25年6月期、平成27年6月期は指標が低めで、平成28年6月期は最も高くなっています。

1人当たり業務収入とほぼ同じ推移をしています。

指標を他の監査法人と比較すると、新日本監査法人や監査法人トーマツと類似した推移をたどっていました。早期退職実施の年に指標が増加しており、残った職員への負担増は決算賞与などで評価されたのではないでしょうか。

3:1人当たりのクライアント数は平均何社?

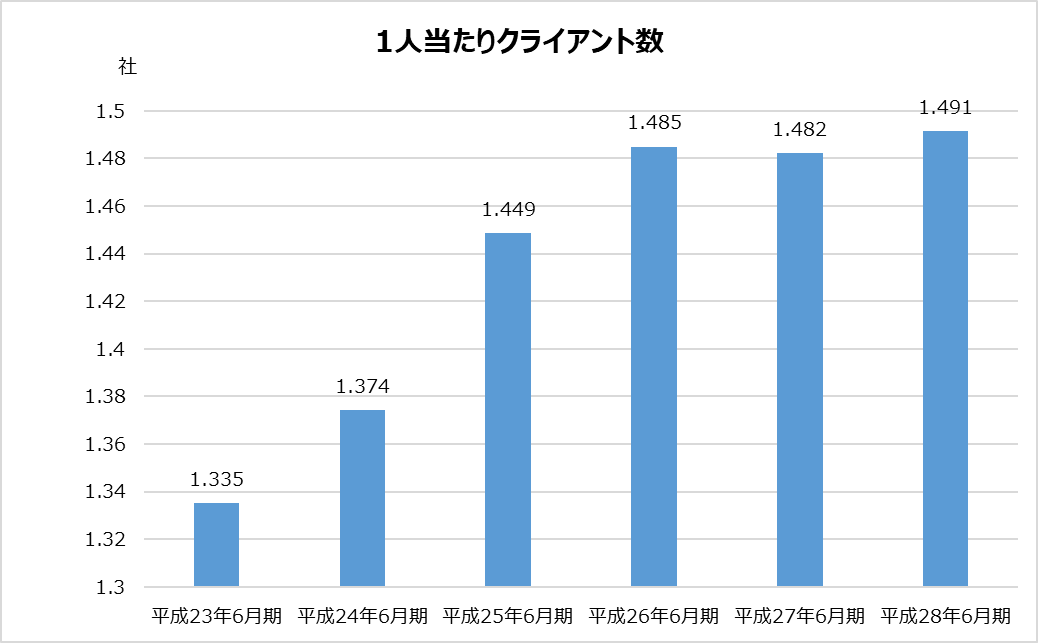

次に、公認会計士等である使用人とクライアント数(監査証明会社数と非監査証明会社数の合計)の関係をみていきましょう。1人当たりクライアント数の推移は以下の通りです。

※クリックすると拡大します。

※クリックすると拡大します。

1人当たりクライアント数の6年間の平均は1.4社です。平成23年6月期から直近の平成28年6月期まで、段階的に増加しています。1人当たり業務収入や人件費とは異なる推移をたどっていることが特徴です。

これは、いったん契約がなくなった後、新たに獲得したクライアントは、業務収入が少なめの比較的規模が小さいクライアントだったことを意味します。

次に、1人当たりクライアント数を監査法人で比較してみます。直近期でみると、あずさ監査法人が1.49社であるのに対し、新日本監査法人の1人当たりクライアント数は1.17社、監査法人トーマツは1.21社でした。1人当たりクライアント数は、あずさ監査法人がダントツで多くなっています。

あずさ監査法人では、たくさんのクライアントを限られた人数でこなしており、若手の会計士も主任業務などを受け持つ機会が多そうです。

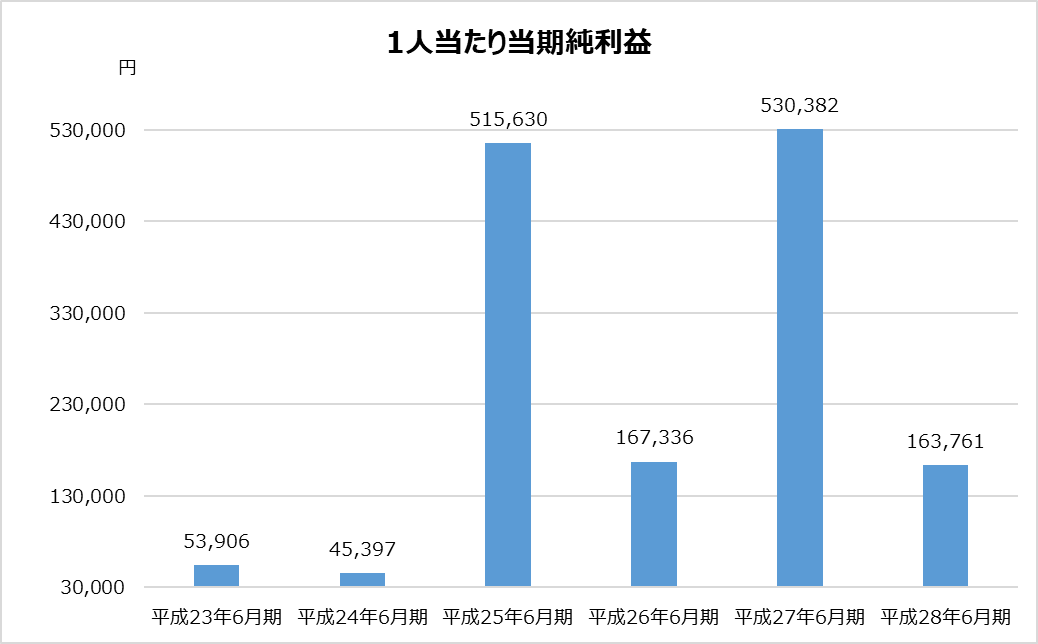

4:経営判断が表れる。1人当たり当期純利益の推移は?

最後に、1人当たり当期純利益について検証します。この指標は、監査法人全体としての経営判断がうまくいったかどうかを図る指標になります。推移は以下のグラフの通りです。

※クリックすると拡大します。

※クリックすると拡大します。

平成23年6月期と平成24年6月期は、早期希望退職と事務所移転や閉鎖を行っており多額の特別損失を計上しています。そのため、この2期の指標は悪化しています。

指標が良かった平成27年6月期は、多額のグローバル関連費用返戻金を計上しています。また、平成25年6月期は目立った特別損益項目はありませんでしたが、本業で利益が出ていたことが要因になっています。

以上、あずさ監査法人の過去6年間のデータに基づいて業績分析を行いましたが、いかがでしたか?

経済事象だけでなく監査の失敗によるクライアント離れも、監査法人の経営に影響を与える大きな要因です。あずさ監査法人は、平成28年7月1日付で経営監理委員会を新設し、外部有識者により構成れる委員会から幅広い見識に基づいた多様な意見を受けることにしています。

投資家・金融庁・会計士協会のすべてが、監査法人に厳しい目を向けている昨今、監査法人を存続させるためには、監査の質をあげるための努力が欠かせないようです。

以上で、3回にわたって掲載してきたBIG4監査法人の業績分析は今回で最後になります。最後まで読んでいただき、ありがとうございました。

(ライター 大津留ぐみ)

公認会計士の転職をサポート!

公認会計士ナビの転職エージェントサービスでは、公認会計士の転職サポートを行っております。公認会計士の転職やキャリアに精通したアドバイザイザーが、キャリアプランの策定、転職に向けた準備、求人のご紹介、応募書類の添削や面接対策などを行います。

ご希望の方は下記よりお申込みください。

![]()

【参考資料】本記事は下記資料を参考に作成しております。