公認会計士の多くが所属し、会計士試験合格者の大半の就職先にもなるBIG4と呼ばれる4大監査法人(あずさ・新日本・トーマツ・PwCあらた)。業界関係者や受験生にとっては、各監査法人の業績が気になるところかと思います。

今回はBIG4のうち新日本有限責任監査法人(以下、新日本監査法人)について、過去8年間の「業務及び財産の状況に関する説明書類」をもとに、業績を分析していきたいと思います。

【本記事の目次】

- 監査法人だから大丈夫?一見安定していそうな業務収入に影響を当たえる要因とは

- 監査法人は業務収入の激減に対応できるのか?

- 安定しているはずの監査法人経営。損益に影響を与える特別な事象は?

- 早期希望退職の影響は?新日本監査法人の人員総数を分析

- 経営効率化で1人当たりの売り上げは増えた?

1:監査法人だから大丈夫?一見安定していそうな業務収入に影響を当たえる要因とは

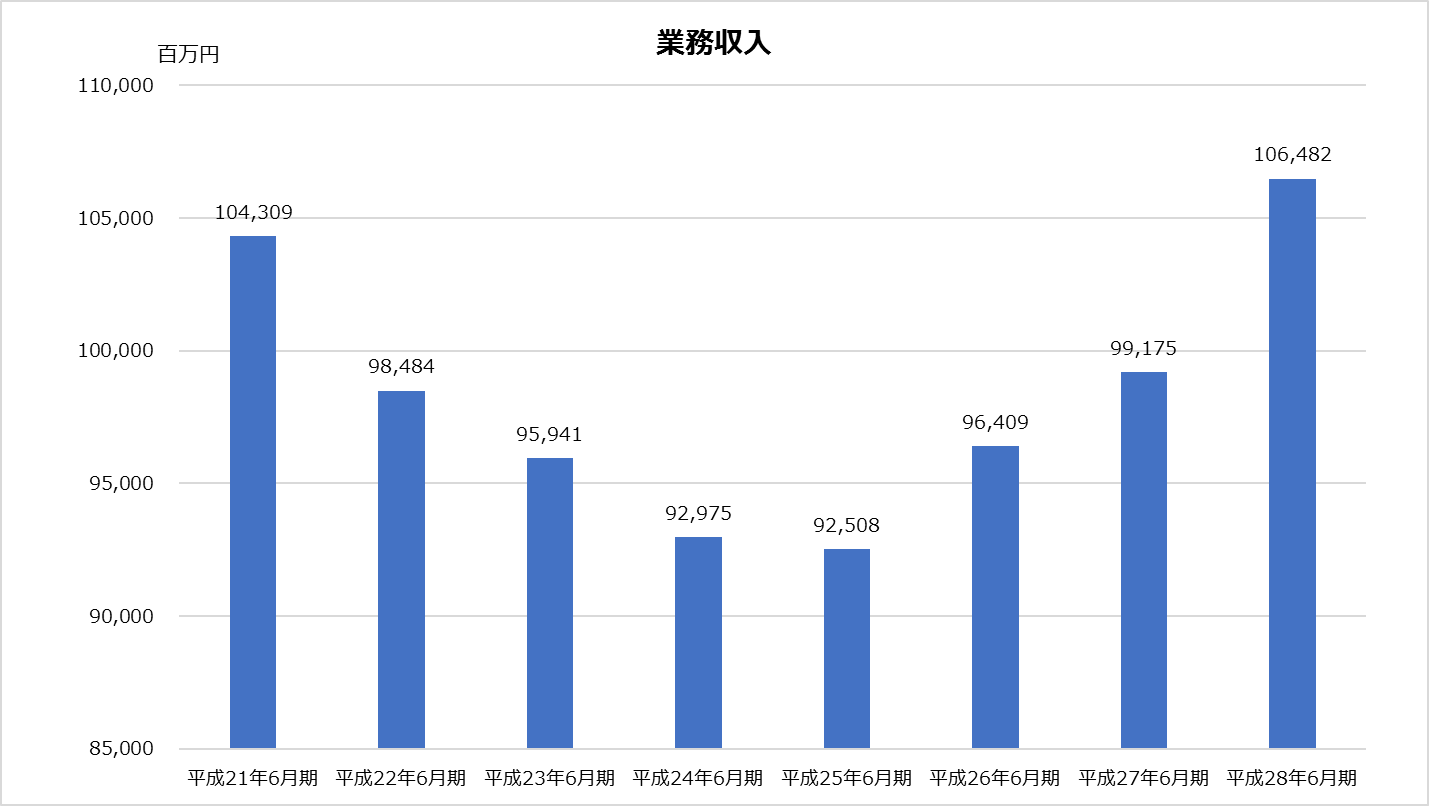

業務収入の過去8年間の推移を分析

新日本監査法人の、直近決算期の平成28年6月期から過去8年分の業務収入を分析しました。

過去8年間の平均業務収入は982億円で、平成21年6月期から平成25年6月期にかけて徐々に減少して925億円まで下がり、それ以降逓増して平成28年6月期で1,064億円まで回復しています。

※画像をクリックすると拡大します。

※画像をクリックすると拡大します。

業務収入のグラフで、平成25年6月期まで減少傾向にある点が気になると思います。これは、平成20年9月に起きたリーマンショックによるものと分析できます。

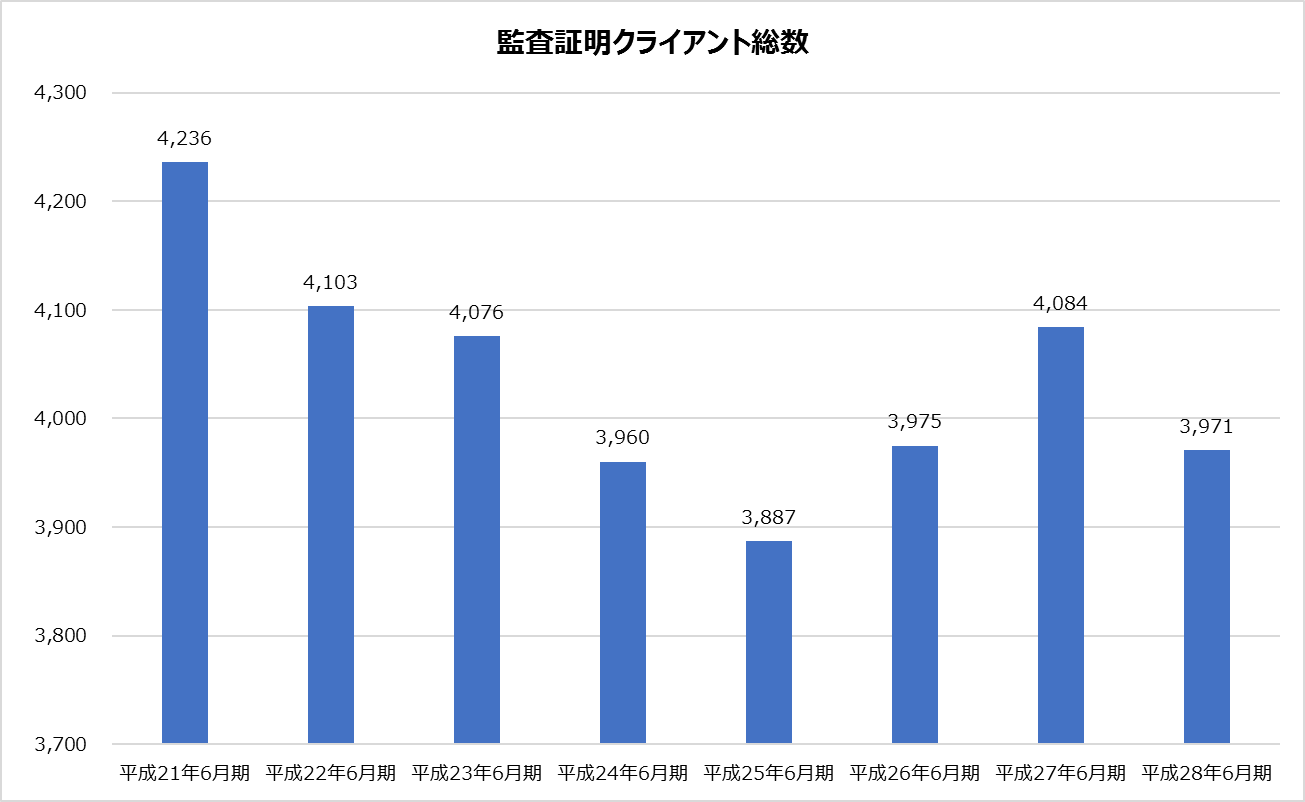

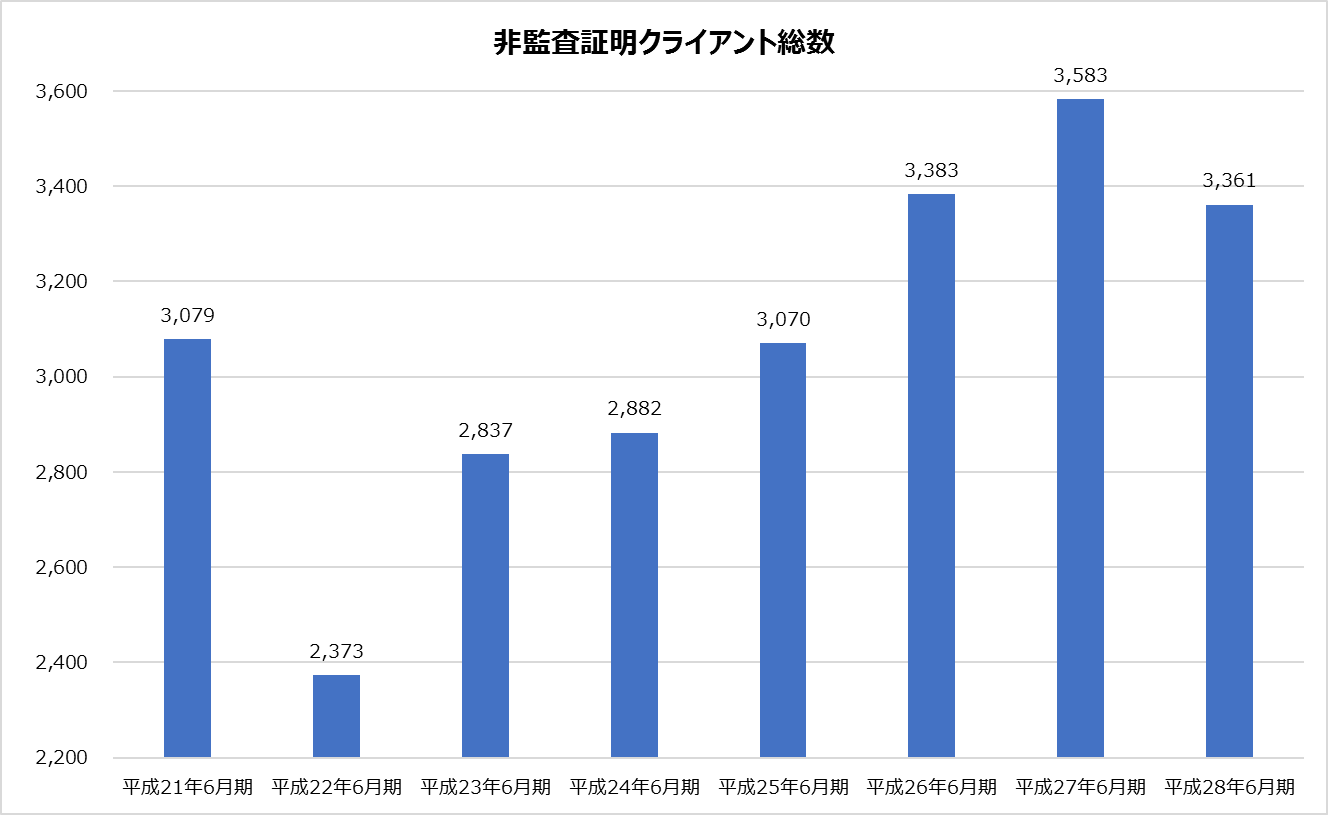

リーマンショックによる景気不況で、日本から多くの企業が撤退したり、倒産が相次ぎました。そのため、法定監査を必要とする監査証明クライアント総数も、IPO支援などこれから成長する会社への各種支援業務等を内容とした非監査証明業務に関するクライアント数もともに減少しました。

以下の監査証明クライアント総数・非監査証明クライアント総数のグラフから、業務収入とほぼ同じ動きになっていることがお分かりいただけると思います。

※画像をクリックすると拡大します。

ただし、平成21年6月期と平成28年6月期の業務収入がほぼ同じであることから、リーマンショックなど特別の事情が起きなければ、業務収入は一定額で安定して推移していくことが予想されます。

2:監査法人は業務収入の激減に対応できるのか?

経常利益の過去8年間の推移

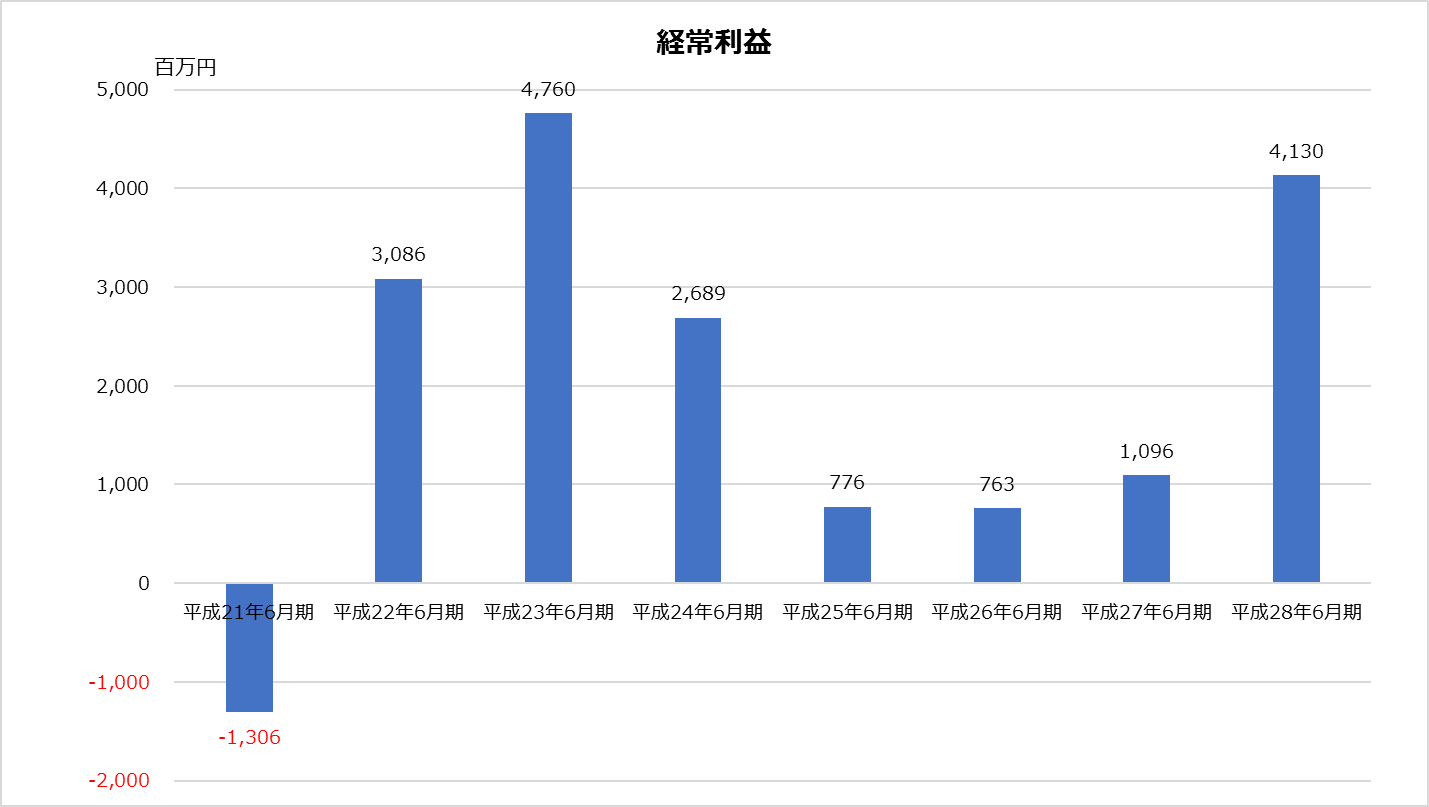

次は、直近8年間の経常利益を分析します。まずは以下の経常利益の推移をご覧ください。

※画像をクリックすると拡大します。

まず目に飛び込んでくるのが、平成21年6月期の13億円の経常損失。数字のプロである監査法人が損失を出すことは、特異に感じる方が多いと思います。

これは期の途中である平成20年9月にリーマンショックが起きたことが要因になっています。業務収入が減少しても、監査法人の業務費用の7割を占める人件費をはじめとした固定費をすぐに削減することはできず、営業段階ですでに17億円の損失が計上されています。

2つ目に、経常損益が平成21年6月期の13億円の損失から平成22年6月期で30億円の利益に転じ、たった1年で43億円も利益が増えたことが、気になるのではないでしょうか。

この点について、平成21年6月期と平成22年6月期の損益計算書を比較してみたところ、業務費用の削減により業績が改善したことが分かります。削減された主な費用を見ると、「報酬給与」で61億円の削減、「賞与」で16億円の削減となっています。監査法人といえば会計士が最大の商品です。もともと業務費用の7割以上を占める、報酬給与・賞与をはじめとした人件費を削減することで、大きく収支が改善したのです。

3:安定しているはずの監査法人経営。損益に影響を与える特別な事象は?

当期純利益の過去8年間の推移

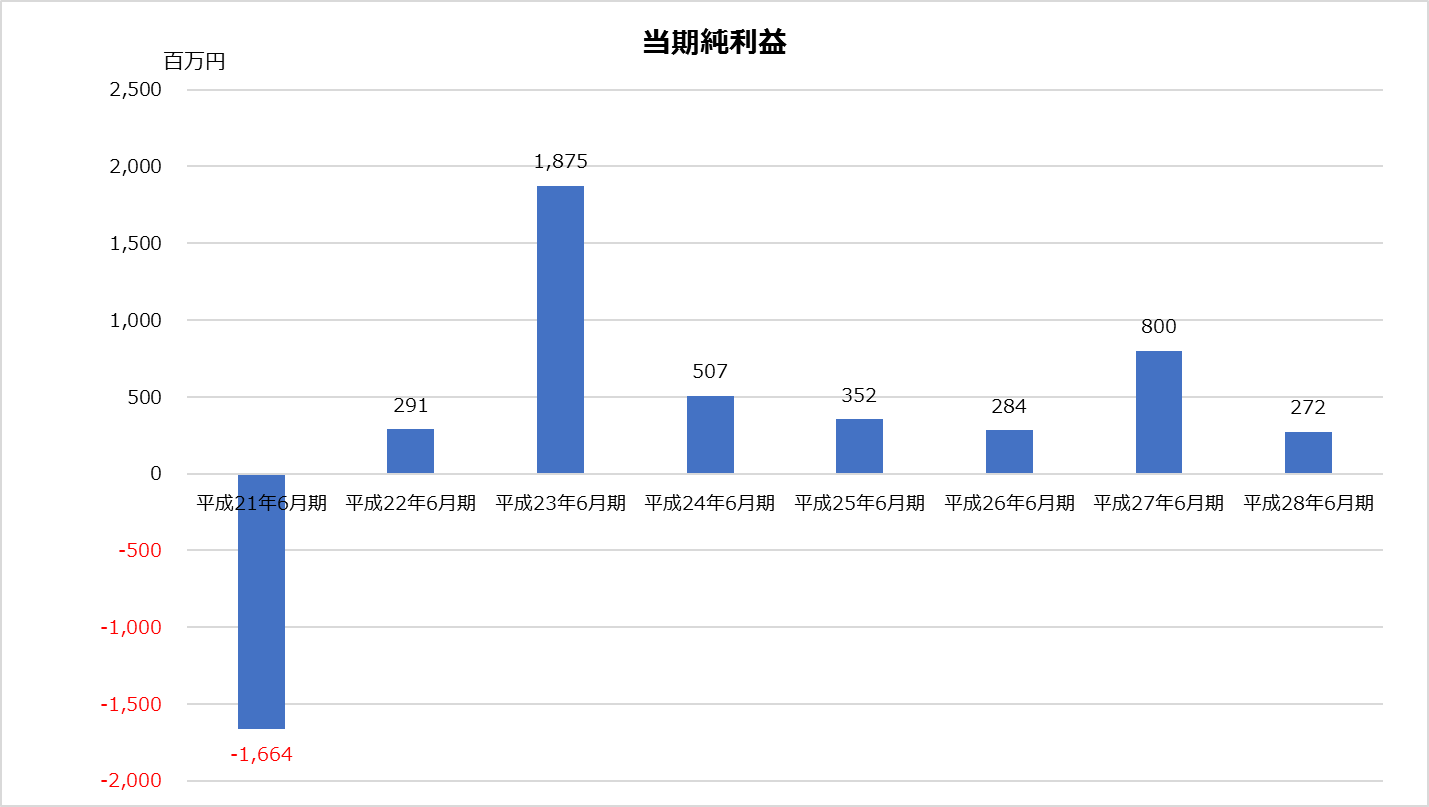

経常利益に続いて、当期純利益を分析します。さきほどの経常利益と同様に推移しており、平成21年6月期で16億円の当期純損失を計上、翌期の平成22年6月期で2億の当期純利益を計上しており、以降は安定的に利益を確保しています。

※画像をクリックすると拡大します。

当期純利益に影響を与える特別損益項目ですが、この8年間で目立って特別損益を計上しているのは全部で3期(平成22年6月期・平成23年6月期・平成28年6月期)あります。

以下、これらの特別損益の内容から新日本監査法人に何が起きたのか見ていきたいと思います。

1点目は、平成22年6月期と平成23年6月期に計上されている特別損失「構造改革費用」、それぞれ17億円と23億円が計上されています。新日本監査法人は、リーマンショックの余波で悪化する経営状況を立て直すため、平成22年9月に400人の早期希望退職を募り、割増退職金を支払っています。その結果、合計40億円が構造改革費用として特別損失に計上されています。

2点目は、平成28年6月期です。この期は特別利益が20億円、特別損失が44億円計上されています。特別利益の内訳は、年金制度改定に伴う社員退職引当金戻入が12億円、及び、保険金収入が8億円。一方の特別損失の内訳は、課徴金で21億円、関係会社株式評価損12億円、関係会社長期貸付金に対する貸倒引当金繰入11億円です。

特別損益で、これらの科目が多額に計上されている原因は、皆さんも記憶に新しい「株式会社東芝」の財務諸表監査の一件によるものです。

金融庁は、「相当の注意を怠り、重大な虚偽のある財務書類を重大な虚偽のないものとして証明した。また、監査法人の運営が著しく不当と認められた」ことを理由に、監査法人と公認会計士7名に対し、平成27年12月22日付で、「契約の新規の締結に関する業務の停止3月」「業務改善命令」「懲戒処分 業務停止1又は3又は6月」の処分を下しました。また同日付で、約21億円の課徴金納付命令に係る審判手続開始が決定しています。

東芝事件は、報酬面からも、投資家から信頼される監査法人というイメージの面からも、新日本監査法人がかつて経験したことがない大ダメージとなりました。旧中央青山監査法人が解散に至った、一連の事件を彷彿とさせます。

4:早期希望退職の影響は?新日本監査法人の人員総数を分析

人員総数の過去8年間の推移

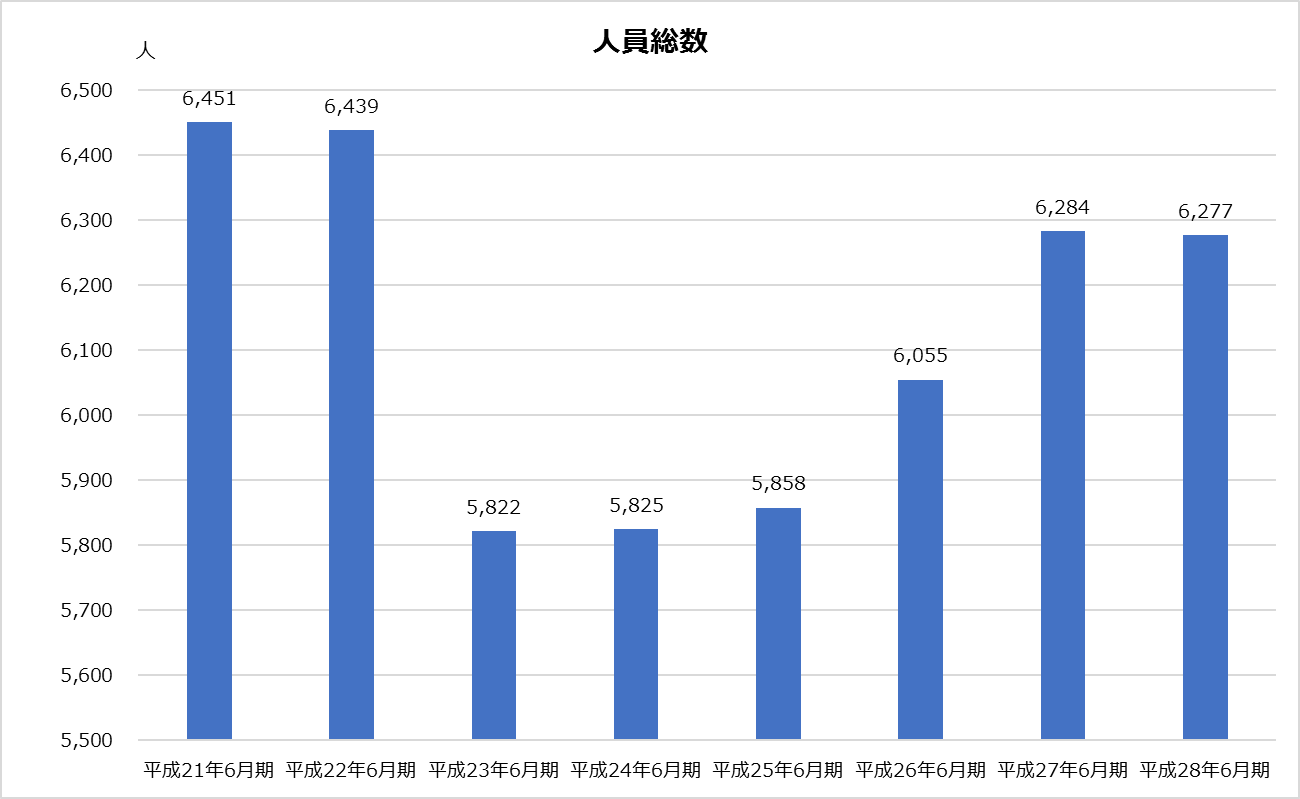

人員総数のグラフをご覧ください。平成22年6月期から平成23年6月期にかけて、人員総数は617人も減少しています。さきほど当期純利益の項目でお伝えしたように、平成22年に400人の早期希望退職を募っています。早期希望退職の申込者が増加して、結果的に人員総数の約1割が減少しました。

監査業務にはある程度の人員が必要であるにもかかわらず、急激に人員が減少しており、監査業務に与える影響が気になります。減った人員でどの程度の業務をこなしているのか、5章で引き続きお伝えします。

5:経営効率化で1人当たりの売り上げは増えた?

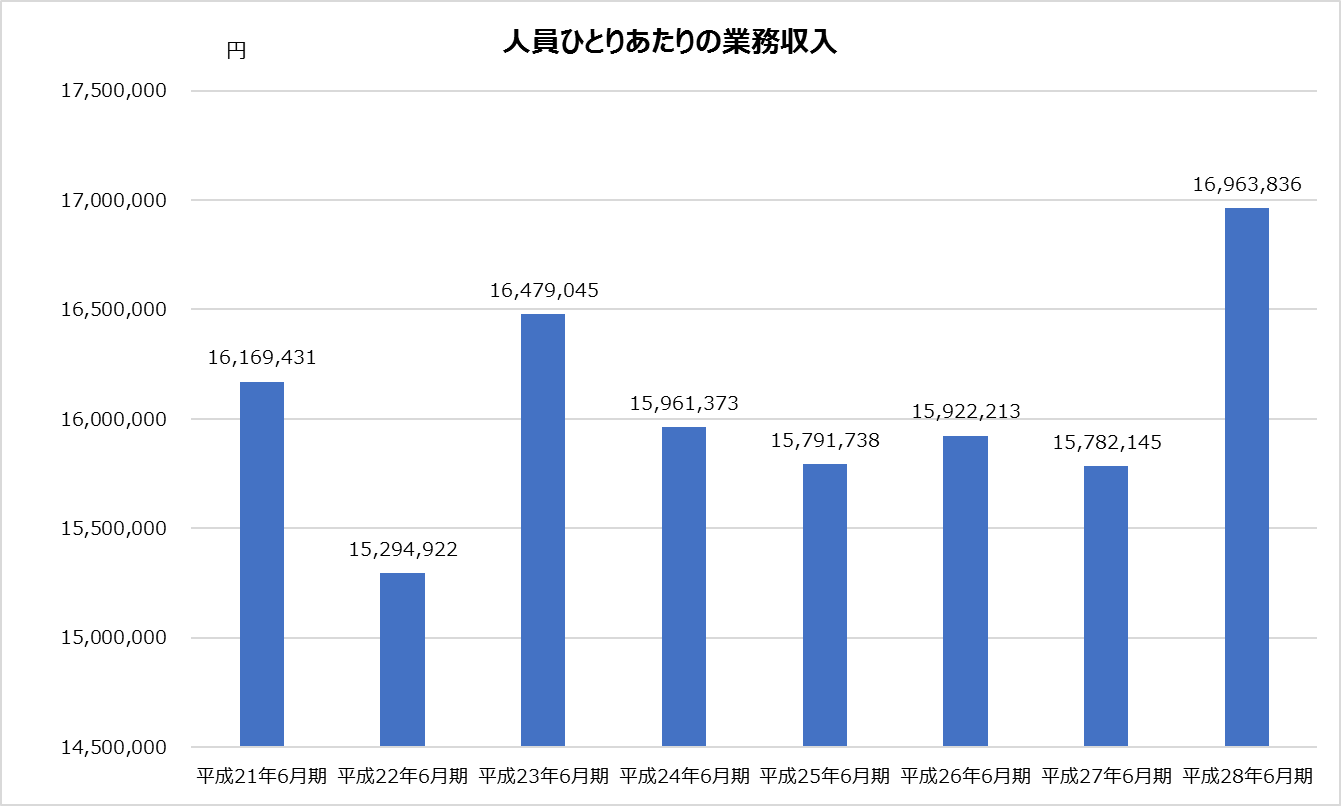

1人当たり業務収入の過去8年間の推移

早期希望退職で大幅な組織構造改革を行い、平成21年から平成25年にかけての経営難を見事に克服しました。そんな経営の効率化に成功した新日本監査法人。人員総数の大幅な増減は、損益計算書の金額をはじめとした主要な数字に、どのような影響を与えているのでしょうか。1人当たりの業務収入・報酬給与・クライアント数・当期純利益から、経営効率化の成果を順番に分析していきたいと思います。

(1)給与アップに直結?1人当たり業務収入の気になる動きは

組織構造改革をへて、1人当たり業務収入は増えたのでしょうか。給与アップに直結する1人当たり業務収入の推移は、以下の通りです。

一番少なかったのが平成22年6月期の1,529万円で、一番多かったのが平成28年6月期の1,696万円です。平成22年は業務収入が激減した年で、期中で人員整理が行われていますが、その効果がまだ十分に出ていないようです。一方の平成28年は前年と人員総数に変化がない一方で、監査証明クライアント件数が増えて業務収入が大幅に増加しています。同じ人数でより多くの監査証明業務をこなしていることで、1人当たりの業務収入が増えています。経営の効率化が指標の改善として表れていますね。

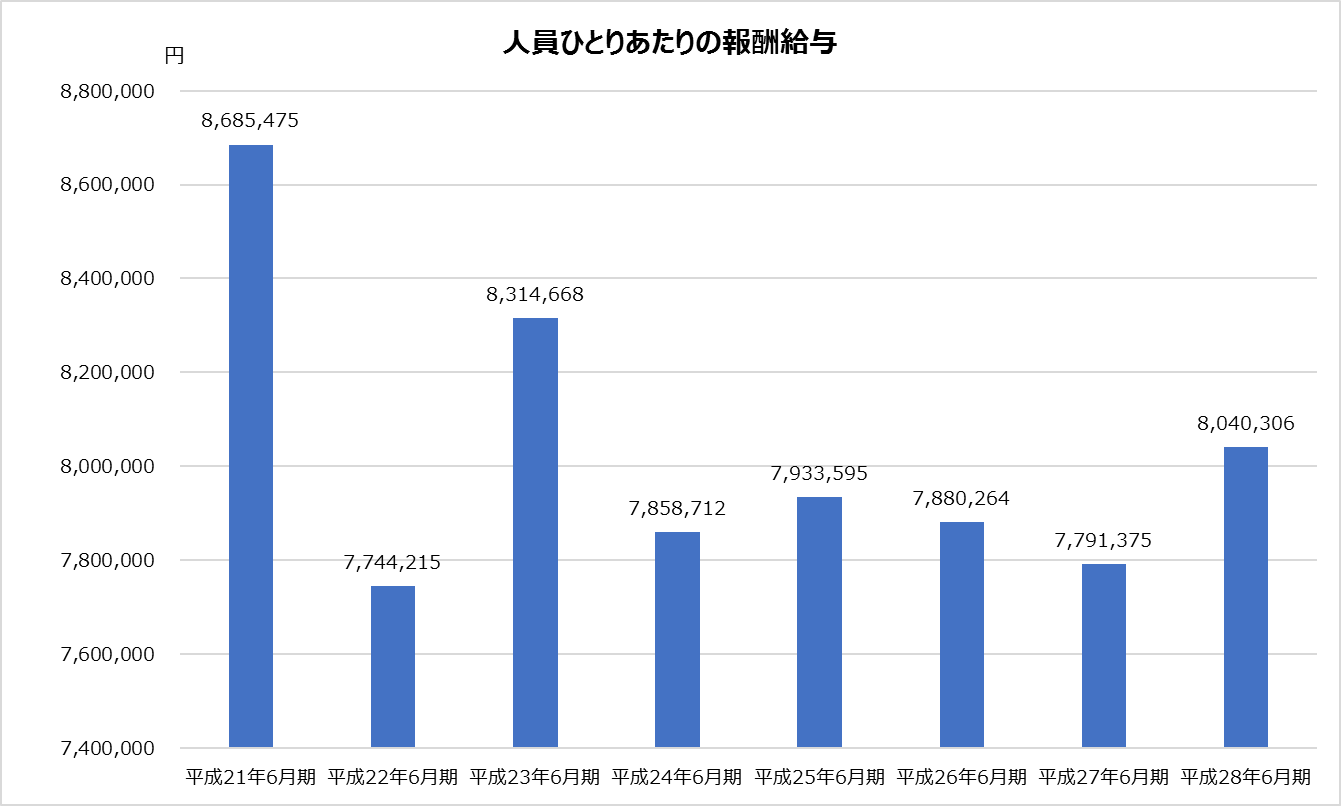

(2)1人当たりの業務収入は増加。たくさん働いた結果、給与は増えた?

前述で1人当たり業務収入が増えたことをお伝えしました。一人一人がたくさん働いて稼いだとなれば、「売上アップに伴い報酬給与も増加したのでは?」と期待してしまいますが……どうなったのでしょうか?損益計算書の「業務費用・報酬給与」を人員総数で割った、1人当たり報酬給与は以下の通りです。

まず、報酬給与は、

- 平成21年6月期 560億円

- 平成22年6月期 498億円

- 平成23年6月期 484億円

- 平成24年6月期 457億円

- 平成25年6月期 464億円

- 平成26年6月期 477億円

- 平成27年6月期 489億円

- 平成28年6月期 504億円

と推移しています。全体でみると、人員総数の推移とほぼ同じ動きをしているように感じます。

ところが細かく1人当たり報酬給与を計算してみると、平成21年6月期は868万円でしたが、平成28年6月期は804万円に減少しています。一人当たり業務収入が増えたのに給与が減ったというのは、一体どういうことなのでしょうか?

1人当たりの業務収入が増えると、当然、1人当たりの業務が増えて勤務時間は長くなります。残業代が発生して、1人当たり報酬給与が増加するはずなのに、減少しているのはどういうこと?と疑問がわきますよね。この原因は、平成23年6月期に公認会計士資格者を対象に実施した早期希望退職にあるようです。報酬単価が高い年次の会計士が退職したことで、平均報酬給与が引き下げられました。その後平成26年6月期から採用を増やしたことで、多くの会計士試験合格者が加わり、さらに報酬給与単価を引き下げる要因になりました。

このことから、数年前と比べると、より若い会計士が多くの仕事をこなす新日本監査法人の構図が浮かび上がってきます。

(3)業務収入とクライアント数の関係は?

3番目に、人員総数とクライアント数の関係を、平成21年6月期と平成28年6月期で比較してみました。平成21年6月期は人員総数6,451人・クライアント総数7,315件で、1人当たりクライアント数は1.13件でした。一方で、平成28年6月期は人員総数6,277人・クライアント総数7,332件で、1人当たりクライアント数は1.17件に増加しています。

監査チームを仮に10人で1チームを編成するとすれば、1人当たりがチームメンバーとして往査するクライアント数は、この10倍になります。担当するクライアント数には限界があるので、1人当たりのクライアント数が増えたというよりも、クライアント当たりの担当者が減った可能性もあります。

1人当たりクライアント数が増えたことは、経営効率が上がったと評価されます。ですが、監査はクライアントの規模や内容に応じた相応の人数のチームで行うことが必要です。早期退職制度でメンバーが若返り、さらに1クライアント当たりの担当会計士数が減ったと仮定すると、果たして従来と同水準で監査業務をこなせるのか。社員や主査が若手の管理を一層強化し、監査の質を確保することが必要になります。

(4)経営判断が監査法人の最終利益に与える影響は?

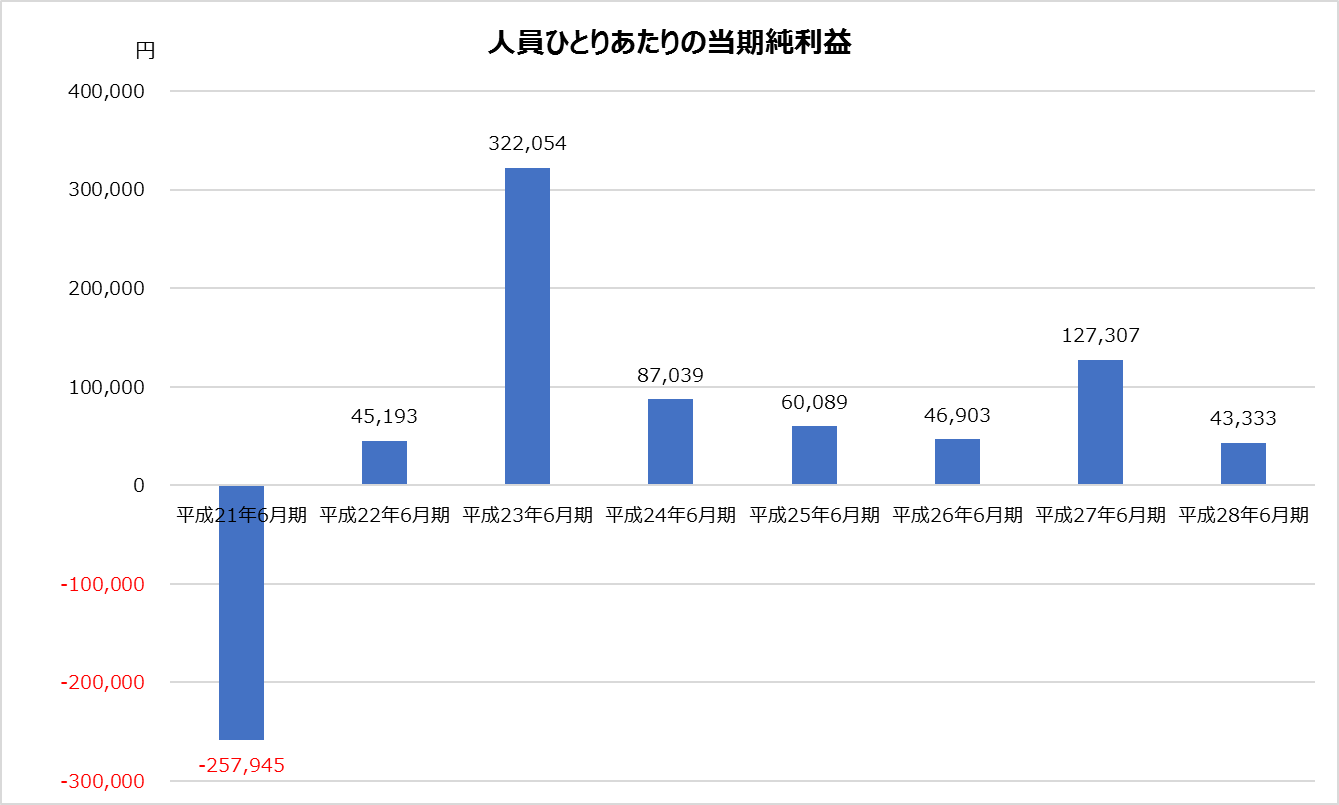

最後に、1人当たり当期純利益について検証します。この指標は、監査法人全体としての経営判断がうまくいったかどうかを図る指標と言えます。推移は以下のグラフをご覧ください。

※画像をクリックすると拡大します。

平成22年6月期、平成23年6月期、平成28年6月期は経常利益が改善していましたが、構造改革費用や課徴金などの支払いがあったため、1人当たり当期純利益を押し下げる結果となっています。

以上、新日本監査法人の過去8年間のデータに基づいて業績分析を行いましたが、いかがでしたか?

安定したイメージのある監査法人の経営も、経済事象などの外部要因や、構造改革・訴訟などの内部要因の影響を受けていることが分かりました。

次回も引き続き、BIG4監査法人の業績分析を行います。ぜひご覧ください。

(ライター 大津留ぐみ)

BIG4監査法人への転職をサポート!

公認会計士ナビの転職エージェントサービスでは、BIG4監査法人の監査部門やアドバイザリー部門への転職サポートを行っております。各法人の特徴や業界動向を詳しく解説し、キャリアプランの策定、転職に向けた準備、求人のご紹介、応募書類の添削や面接対策などを行います。

ご希望の方は下記よりお申込みください。

![]()

<参考>