公認会計士の多くが所属し、会計士試験合格者の大半の就職先にもなるBIG4と呼ばれる4大監査法人(あずさ・新日本・トーマツ・PwCあらた)。

前回の新日本有限責任監査法人(以下、新日本監査法人)に引き続き、今回は有限責任監査法人トーマツ(以下、監査法人トーマツ)の過去8年間の「業務及び財産の状況に関する説明書類」をもとに、業績を分析していきたいと思います。

前回の記事はこちら→新日本監査法人の業績ってどうなの?過去8年間の決算書を分析!

【本記事の目次】

1:業務収入の推移は安定的?影響を与える原因を詳細分析

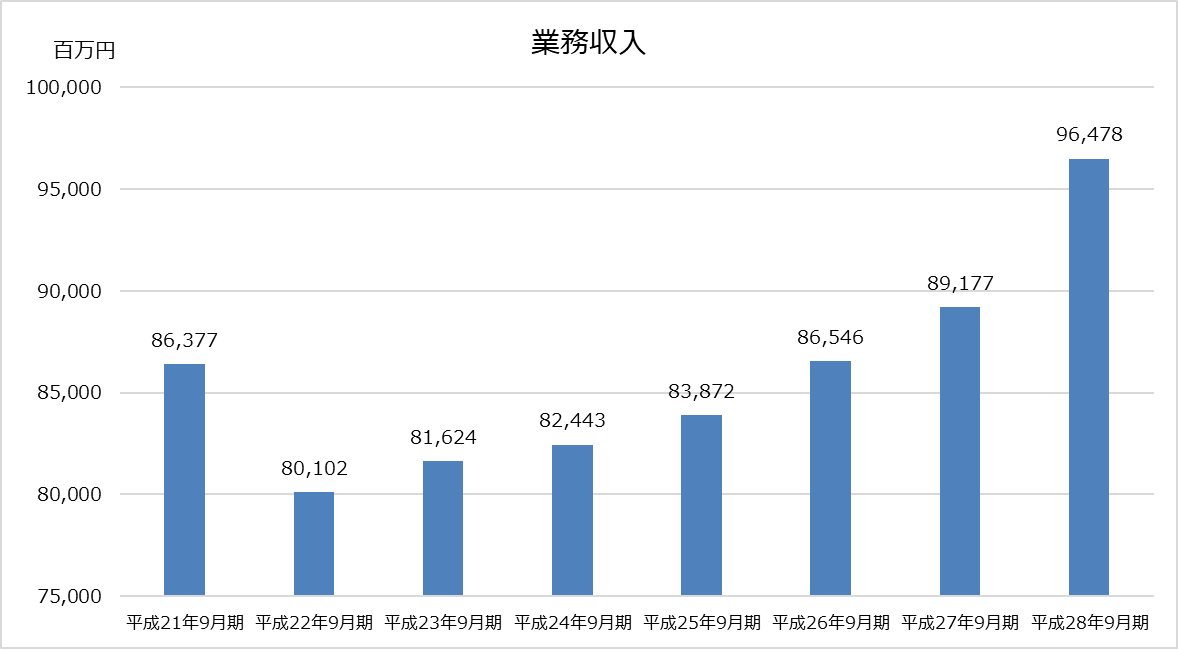

業務収入の過去8年間の推移を分析

平成21年9月期から直近平成28年9月期まで、過去8年分の業務収入を分析します。

過去8年間の平均業務収入は858億円でした。平成22年9月期に801億円まで落ち込んだものの、直近の平成28年9月期には964億円と、当初を上回る収入になっています。

※クリックすると拡大します

※クリックすると拡大します

監査法人トーマツは、損益計算書に関する注記で、業務収入を「監査証明業務」と「非監査証明業務」に区分して開示しています(平成27年9月期までは「その他」も開示していましたが、平成28年9月より「コンサルティング収入」と「その他」を合わせて「非監査証明業務」と開示)。業務収入の増減は何が理由で起きているのか、それぞれの収入ごとに原因を分析していきたいと思います。

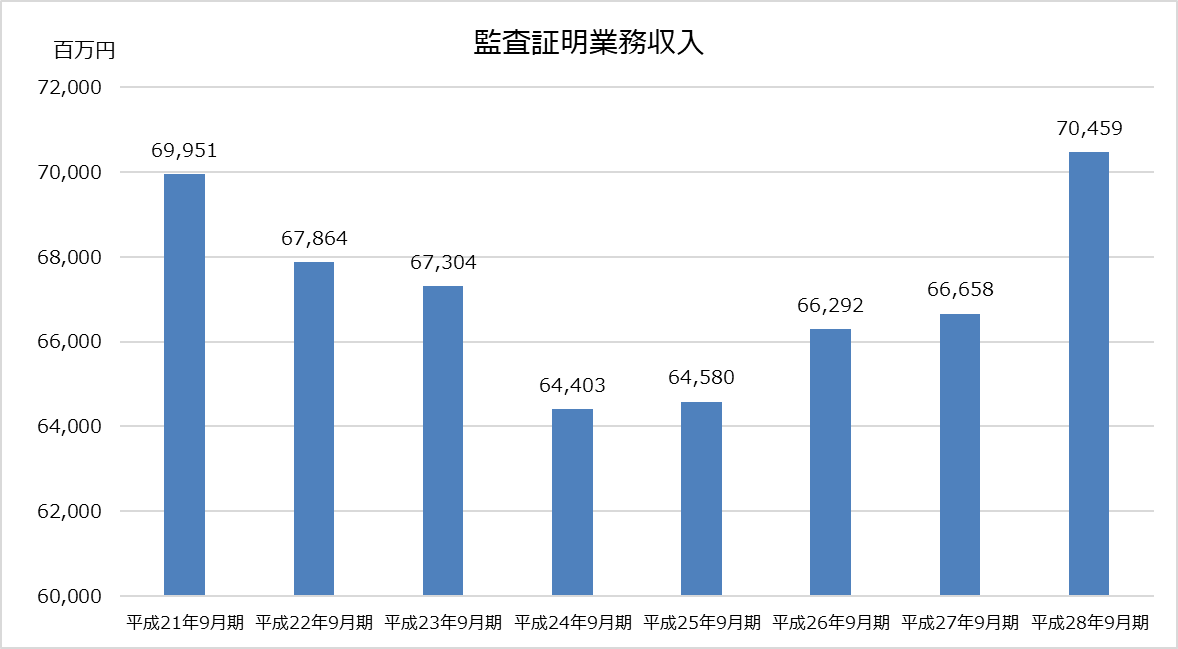

監査証明業務収入が激減。その原因とは!?

監査法人トーマツの監査証明業務収入は、平成24年9月期が最も落ち込みその後回復しています。一方で、前回分析した新日本監査法人の場合も、過去8年間の業務収入の推移を見ると平成25年6月期が最も落ち込んでいました。両法人とも同じ傾向で推移していることがわかります。

※クリックすると拡大します

※クリックすると拡大します

この監査法人業界に共通する原因は、平成20年9月に起きたリーマンショックによるものと分析できます。景気不況による倒産や日本からの撤退により、法定監査を必要とする監査証明業務に関するクライアント総数が減少したと考えられます。

※クリックすると拡大します

※クリックすると拡大します

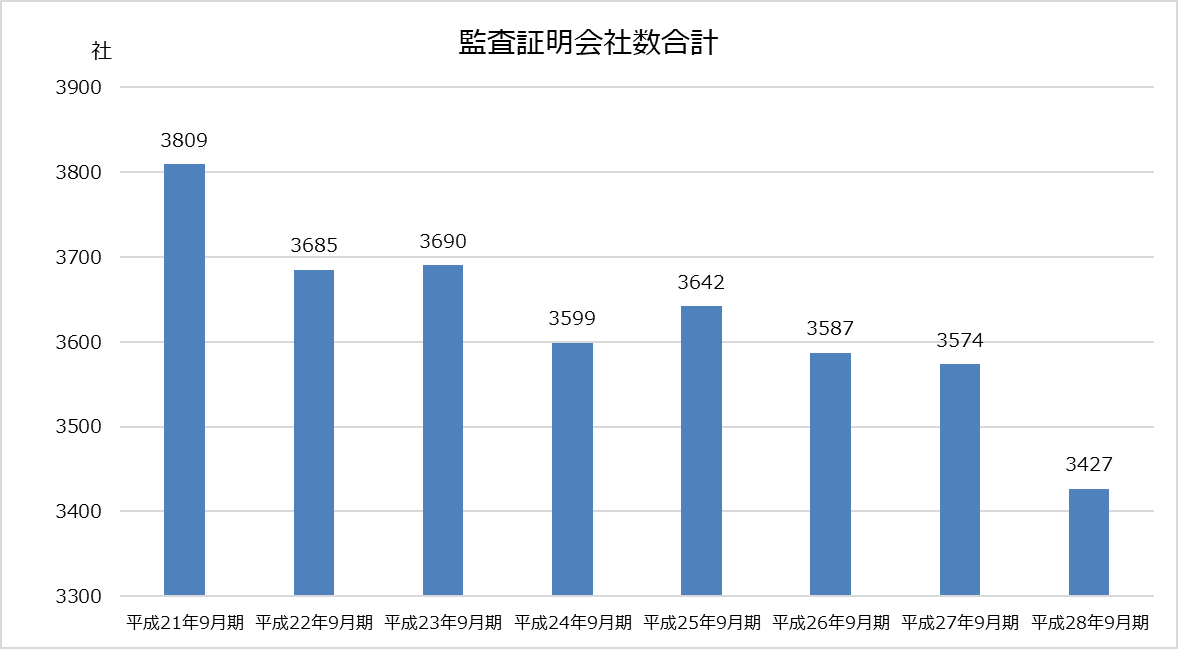

監査証明会社数のグラフを見ると、クライアント数は平成24年9月期に減少し、平成25年9月期で若干回復したものの、直近の平成28年9月期でまた減少しています。

直近でクライアント数が減少した原因は、平成27年6月30日にトラステックスホールディングス株式会社の監査証明について、監査法人が戒告処分、及び公認会計士3名を1月または3月の業務停止とする懲戒処分を受けたこと、また、IPO市場にて監査法人トーマツの監査クライアントの上場直後の業績の下方修正や不正発覚が続いたことでIPO関連を中心にクライアントを絞ったことが一因になっていると考えられます。

このように一見安定している監査法人の業績も、リーマンショックのようなクライアント数に大きく影響のある事象、あるいは金融庁の処分を受ける事案によって影響を受けています。

今後は、新日本監査法人の一連の事件を受け、クライアントが流れてくることで業務収入が大幅アップが予想されます。

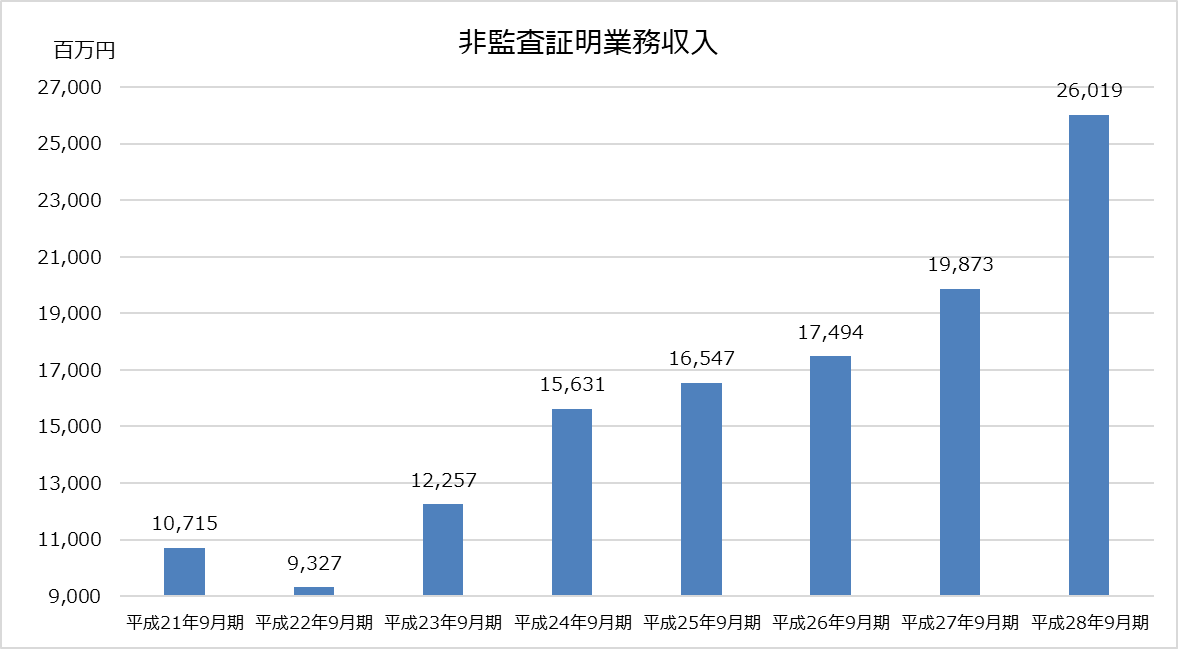

非監査証明業務収入の増減を詳細分析

続いて、非監査証明業務収入も見ていきたいと思います(平成27年9月期までは、「コンサルティング収入」と「その他」の合計を「非監査証明業務収入」に合算して分析を行っています)。

※クリックすると拡大します

※クリックすると拡大します

8年間の非監査証明業務収入の推移をみると、平成22年9月期に大きく落ち込みその後回復しています。この平成22年9月期の非監査証明業務収入の減少について、監査法人トーマツは「業務及び財産の状況に関する説明書類」の中で、ファイナンシャル・アドバイザリー業務を子会社に移管したこと及び内部統制報告制度関連業務が減少した結果であると報告しています。

一方、平成23年以降は非監査証明業務収入は急増していきます。これは監査法人の経営努力以上に、国際財務報告基準(以下、IFRS)の導入という外部要因が大きく関係しています。

IFRS導入スケジュールは、平成21年に公表された「我が国における国際会計基準の取扱について(中間報告)」で方向性が示されています。まず平成22年3月期からIFRSの任意適用を認めています。そして、日本における将来的なIFRSの強制適用の可能性を検討し、平成24年ごろをめどに判断するとしています。仮に強制適用が決定された場合は十分な準備期間を設けて、平成27年または平成28年より適用を開始する見込みとしています。

この中間報告を受け、平成22年3月期より国際的な財務・事業活動を行っている企業の連結財務諸表について任意適用が始まりました。対応に迫られた企業が監査法人にIFRSの助言・指導を依頼した結果、コンサルティング収入は前期比29億円の増加になりました。

非監査証明業務収入の増加の要因はIFRSの助言・指導以外にも、IPO支援業務や、金融機関を中心としたGRR(ガバナンス、レギュラトリ―&リスク)業務など、幅広くアドバイザリー業務を提供しようという経営方針によるものです。IFRSの助言・指導業務が減少した後も、コンサルティング収入は増加の一途をたどっています。

2:利益を圧迫する監査法人ならではのコストとは?

経常利益の過去8年間の推移

次に、直近8年間の経常利益を分析します。まずは、以下のグラフをご覧ください。

※クリックすると拡大します

※クリックすると拡大します

平成22年9月期で約1億円の経常損失を計上しています。過去8年間の業務収入の推移を見ると同じタイミングで最低収入に落ち込んでおり、これが経常損失の原因になっています。

収入の減少に対応できなかったのは、業務費用のほとんどを人件費が占める監査法人の特徴といえます。監査法人トーマツの損益計算書を見ると、人件費だけで業務費用の8割を占めています。

リーマンショックの影響で業務収入が落ち込み、各監査法人では人件費のコストダウンが急務となっていました。新日本監査法人の後を追うかたちで、監査法人トーマツでも早期退職制度を実施しています。その結果、平成23年9月期は63億円の経常利益を計上しています。

3:構造改革で早期希望退職1割。経営改善度は?

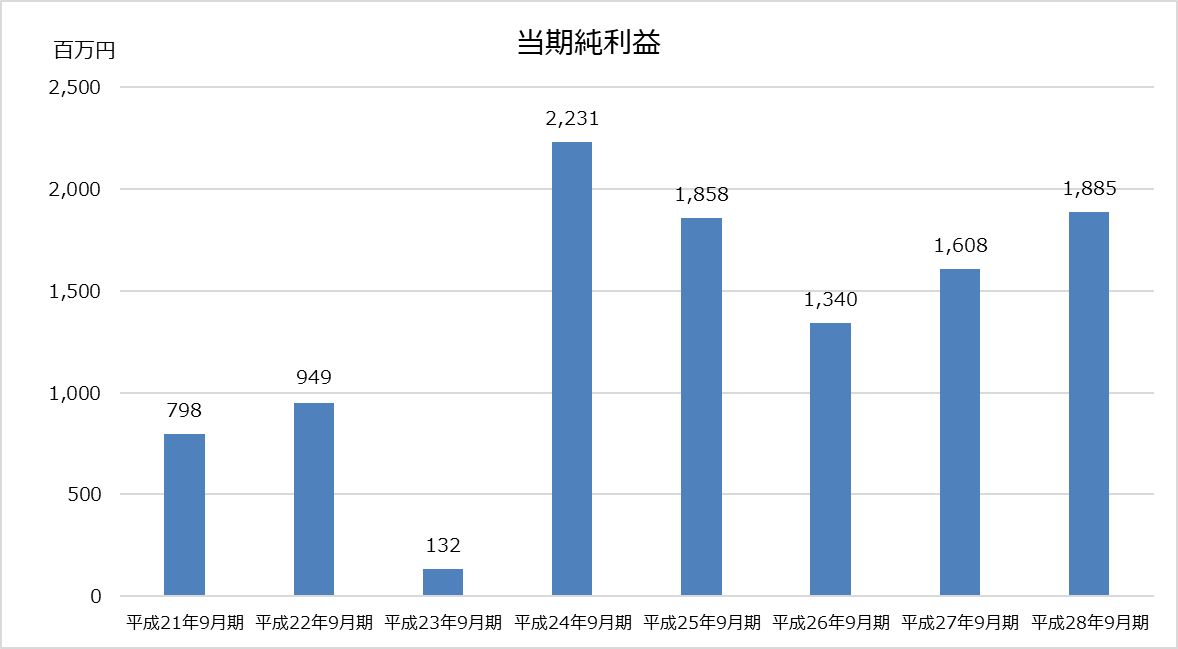

当期純利益の過去8年間の推移

次に、直近8年間の当期純利益を分析します。以下の当期純利益の推移をご覧ください。

※クリックすると拡大します

※クリックすると拡大します

業務収入及び経常利益は平成22年9月期に落ち込んでいましたが、当期純利益はこれらとは違う推移を示しています。当期純利益に影響を与える特別損益項目について、分析していきましょう。

特別利益・特別損失から見る構造改革

平成21年9期は、確定給付型企業年金基金制度への移行により、「退職年金移行に伴う利益」9億円を計上しています。結果として制度移行により、7億円の当期純利益を確保しています。

翌年の平成22年9月期は、業務収入が落ち込み経常損失を計上した期です。この損失を補てんするため、23億円の「保険解約益」を計上しています。この多額の特別利益のおかげで、最終赤字を免れることができました。

その一方で経営改善のための構造改革が急務になっており、特別損失で「特別退職金」1億円を計上し、構造改革に着手し始めました。

平成23年9月期は、本格的に構造改革を行った期です。社員及び職員の早期退職に係る退職割増年金及び一時金として特別損失「構造改革費用」43億円と、社員の退職割増年金の引当金計上に伴い特別損失「退職給付費用」17億円を計上。合計で61億円にのぼる大規模な構造改革が行われました。

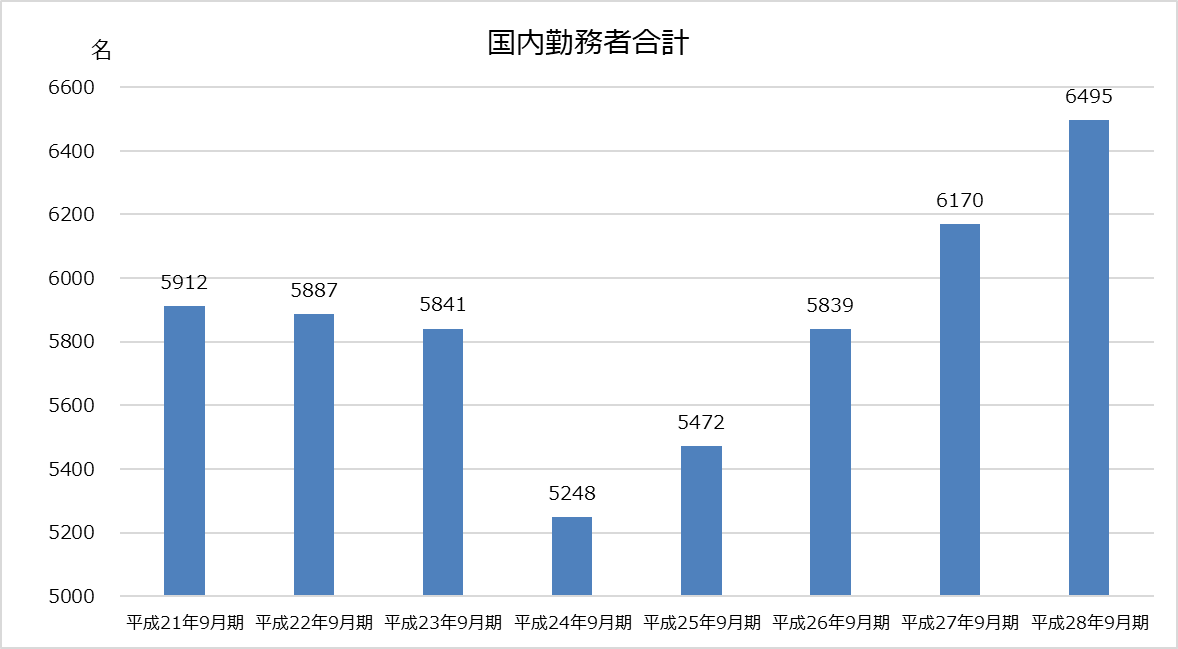

また、平成23年9月期・平成24年9月期の国内勤務者合計は、5,841人から5,248人へと約1割にあたる593人が削減されました。

この大改革により、平成24年9月期以降の収益は改善しています。

※クリックすると拡大します

※クリックすると拡大します

なお、平成28年9月期の「業務及び財産の状況に関する説明書類」で、『元監査対象会社のニイウス コー株式会社の監査証明業務に関して、同社の株主たる3事業体及び個人株主3名から合計14,568百万円の損害賠償請求を受けているが、当該監査証明に過失は無かったとして係争中である』と報告されています。この訴訟の結果如何で、将来的に当期純利益に影響を与える損失が発生する可能性があります。

4:リストラと経営効率の関係は?

過去8年間の気になる指標の推移をチェック

平成23年9月期の早期希望退職で大幅な組織構造改革を行い、翌期から経営状況が改善しました。経営難を克服した監査法人トーマツですが、過度の人員削減は現場の会計士の負担増加になりますし、監査の質の低下につながっていないかも気になりますね。そこで、1人当たりの主要な指標を見ながら分析していきたいと思います。

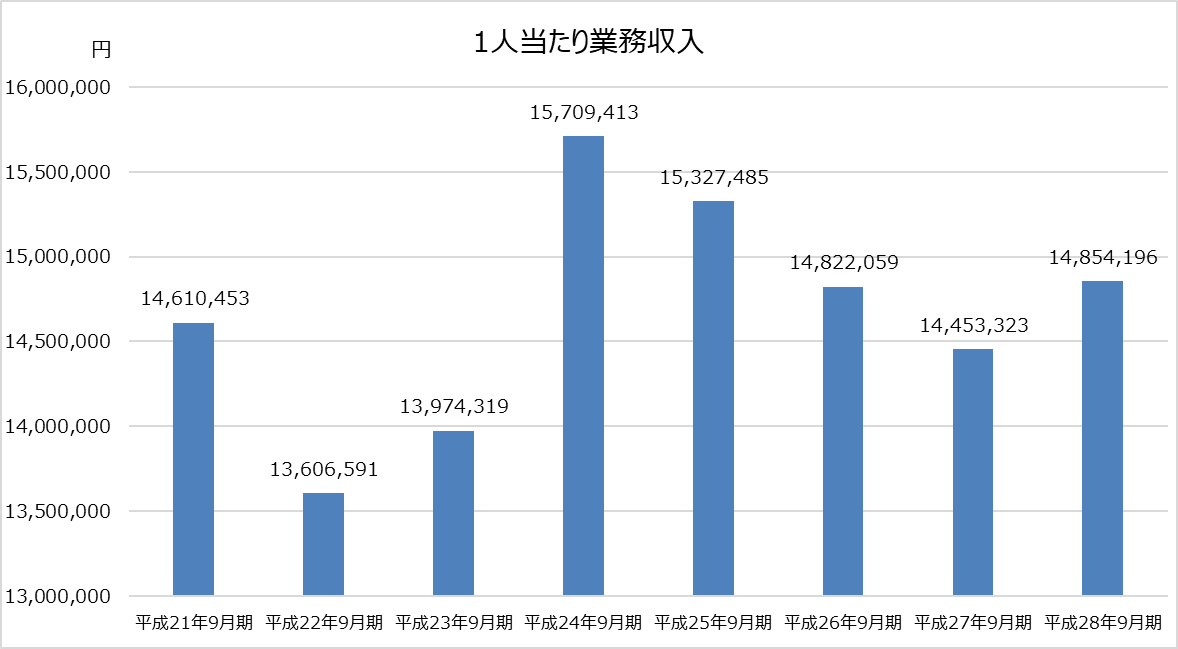

1:業務量に対して適切な人数は確保できてる?1人当たり業務収入の推移を分析

1人当たり業務収入の低下は組織の存続に悪影響となる一方で、過度な増加は監査の質の低下につながります。1人当たり業務収入の推移は、以下の通りです。

※クリックすると拡大します

※クリックすると拡大します

グラフを見ると、平成22年9月期と平成23年9月期は指標が低下し、平成24年9月期は大幅に増加しています。

まず、平成22年9月期と平成23年9月期ですが、業務収入の減少に人員の削減が追いついておらず、指標が悪化しています。

また、平成24年9月期は早期退職で約1割人員が減少したため、指標は急回復しています。一人一人の業務量も急激に増えていることが読み取れます。経営立て直しのため、勤務者の負担が多かった年といえます。

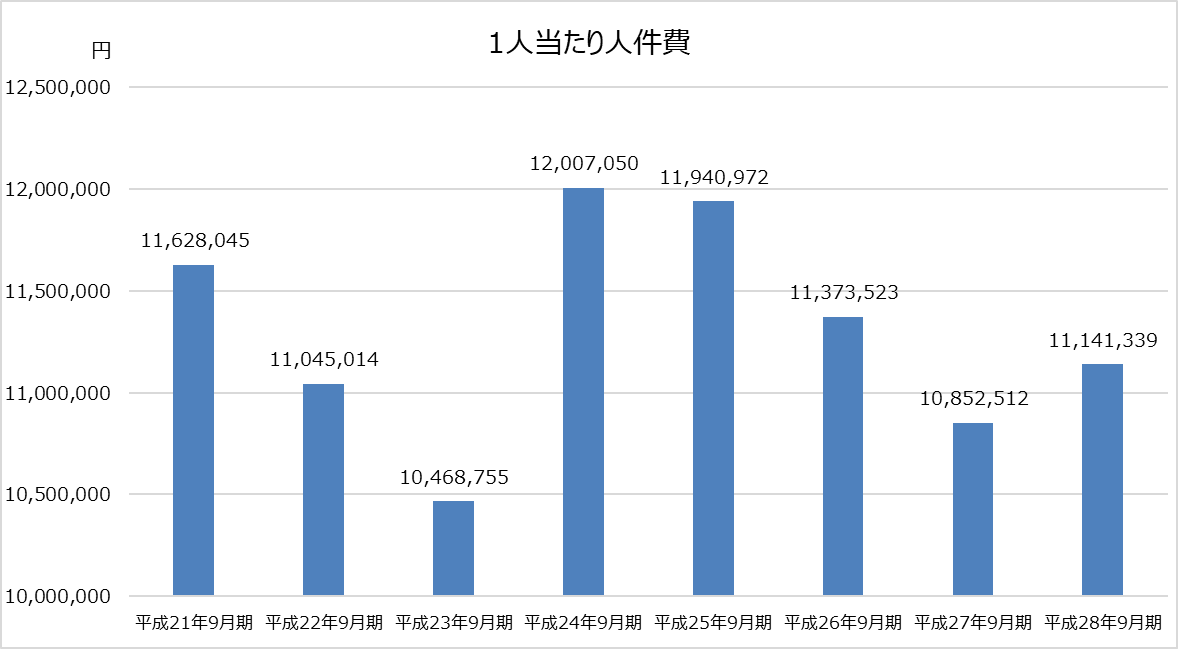

2:1人当たり業務収入の増加。働いた分、給与はアップした?

前述の1人当たり業務収入の推移より、平成24年9月期・平成25年9月期は、「たくさん働いたのだから、報酬給与は増加したのでは?」と思うところですが、報酬給与に反映されているのでしょうか。1人当たり人件費は以下の通りです。

※クリックすると拡大します

※クリックすると拡大します

1人当たり人件費を見ると、平成22年9月期は前期比583千円の減少、平成23年9月期は前期比576千円の減少になっています。一方で、1人当たり業務収入が増加した平成24年9月期は前期比1,538千円と大幅にアップしています。

1人当たり業務収入と1人当たり人件費は同じ推移をしており、たくさん働いたときは決算賞与などで還元されているようです。勤務者の貢献度を、監査法人がしっかり評価している様子がうかがえます。

ちなみに前回の新日本監査法人の場合、早期退職による人員削減後は、1人当たり業務収入が増えても1人当たり報酬給与が減少する構図が見られ、両監査法人の人件費に対する判断が異なっていることが分かります。

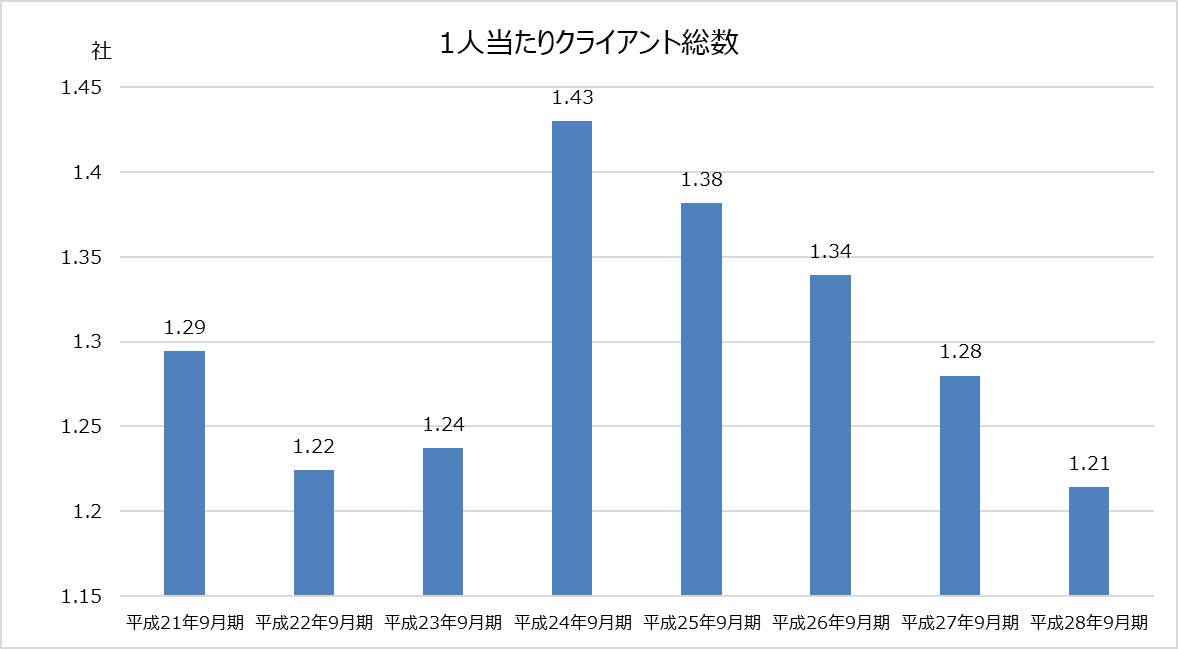

3:1人当たりのクライアント数は平均何社?

次に、国内勤務者合計数(その他の事務職員等を除く)とクライアント数(監査証明会社数と非監査証明会社数の合計)の関係をみていきましょう。1人当たりクライアント数の推移は以下の通りです。

※クリックすると拡大します

※クリックすると拡大します

1人当たりクライアント数の8年間の平均は1.3社です。平成22年9月期と平成23年9月期は減少し、平成24年9月期と平成25年9月期は増加しています。1人当たり業務収入や人件費など他の指標と同じ推移をたどっています。

次に、1人当たりクライアント数を監査法人で比較してみます。直近期でみると、新日本監査法人の1人当たりクライアント数は1.17件である一方で、監査法人トーマツは1.21件でした。1人当たり業務収入は新日本監査法人の方が上であるにも関わらず、1人当たりクライアント数は監査法人トーマツの方が多くなっています。

このことから、監査法人トーマツは比較的小規模のクライアントを数多く担当している様子がうかがえます。業務は多くなりますが、たくさんのクライアントをこなすために、若い会計士でも主任になるチャンスが多いことが推測されます。

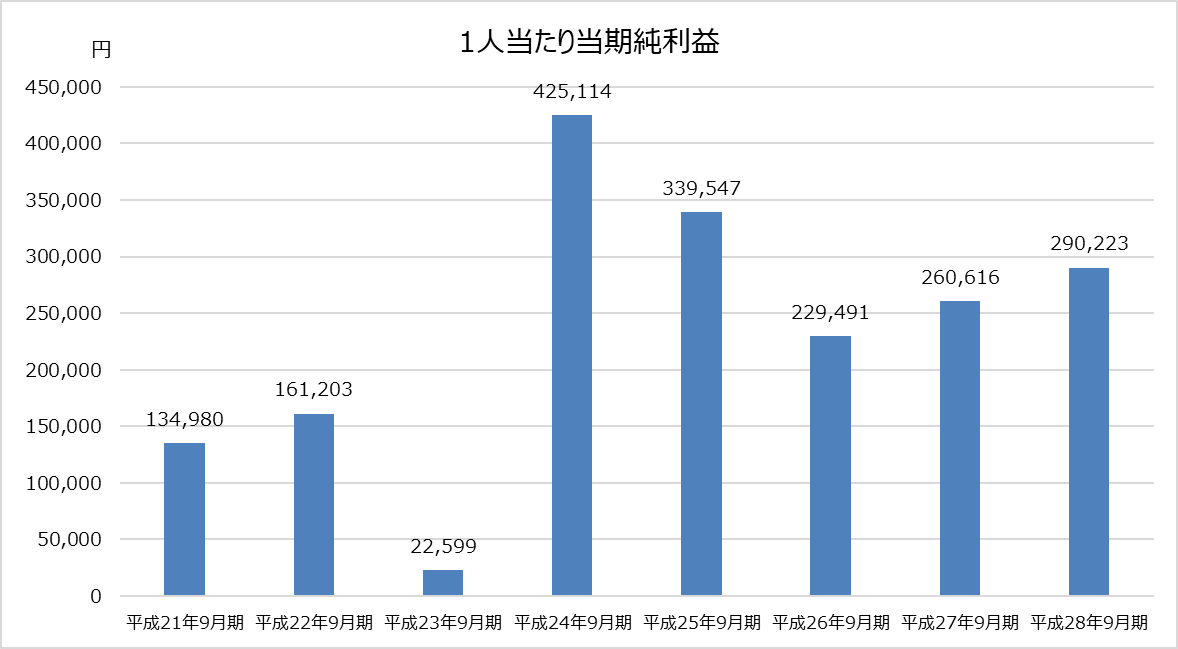

4:経営判断が表れる。1人当たり当期純利益の推移は?

最後に、1人当たり当期純利益について検証します。この指標は、監査法人全体としての経営判断がうまくいったかどうかを図る指標になります。推移は以下のグラフの通りです。

※クリックすると拡大します

※クリックすると拡大します

平成23年9月期は、構造改革費用など69億円の特別損失を計上したため、指標が悪化しています。ですが、クライアント数の減少で経営危機に陥っているにもかかわらず利益を確保しており、いざという時の備えができており、柔軟な経営ができていることが見て取れます。

以上、監査法人トーマツの過去8年間のデータに基づいて業績分析を行いましたが、いかがでしたか?

監査法人も経済事象や訴訟などの影響を受けており、保険や構造改革など、いざという時の備えをすることで安定的な経営ができることが分かりました。

次回は引き続き、BIG4監査法人のうち「あずさ監査法人」の業績分析を行います。BIG4の経営方針の違いが明らかに。お楽しみに。

(ライター 大津留ぐみ)

BIG4監査法人への転職をサポート!

公認会計士ナビの転職エージェントサービスでは、BIG4監査法人の監査部門やアドバイザリー部門への転職サポートを行っております。各法人の特徴や業界動向を詳しく解説し、キャリアプランの策定、転職に向けた準備、求人のご紹介、応募書類の添削や面接対策などを行います。

ご希望の方は下記よりお申込みください。

![]()

【参考資料】本記事は下記資料を参考に作成しております。