前回に引き続き、株式会社TACの業績分析を行います。

前回の記事はこちら

→会計士なら気になる!?TACの業績を分析してみた:資格の学校TACを徹底分析!~全社編~

今回も、有価証券報告書及び決算説明資料を参考にしながら、資格試験講座全般を対象とする個人教育事業、さらに公認会計士講座を含む財務・会計分野へと掘り下げて分析していきたいと思います。

本記事の目次

1.TACの主たる事業、個人教育事業の今とこれから

(1)個人教育事業の業績は

TACグループの売上の6割を占める個人教育事業。TACの業績を理解するためには、この事業の業績を知ることが必要です。

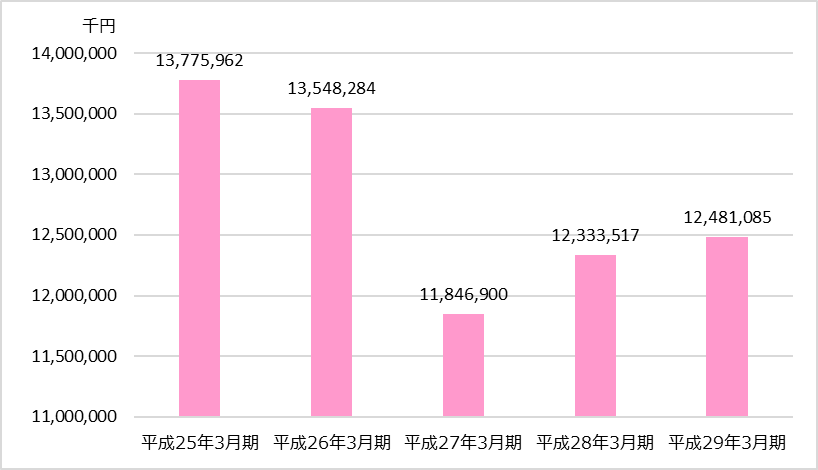

個人教育事業の売上高推移

※クリックすると拡大します

※クリックすると拡大します

※出典:有価証券報告書 第一部企業情報 第5経理の状況 1連結財務諸表等 (1)連結財務諸表 セグメント情報等 報告セグメントごとの売上高、利益又は損失、資産、負債その他の項目の金額に関する情報

5年間の平均売上高は127億円です。

平成25年3月期と平成26年3月期は好調だったものの、平成27年3月期には118億円まで大幅に減少しています。平成28年3月期から緩やかな回復傾向にあります。

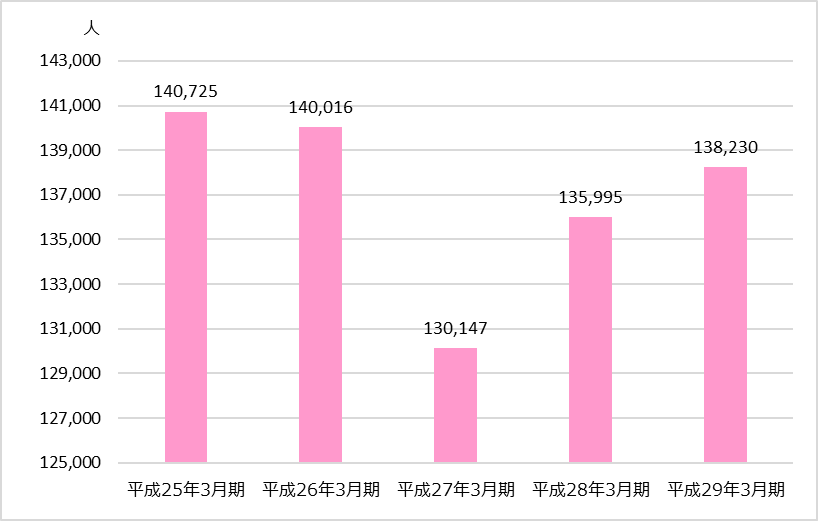

個人教育事業の売上に大きく影響を与えるTACの個人受講者の推移を見てみたいと思います。以下のグラフをご覧ください。

TAC個人受講者数の推移

※クリックすると拡大します

※クリックすると拡大します

※出典:2017年3月期決算説明会資料P16「受講者の推移(過去5年間)」

個人受講者数の推移と個人教育事業の売上高の推移を比較してみると、動きがほぼ一致していることが分かります。

ただ、平成29年3月期の個人受講者数が平成26年3月期に迫る回復をしているにも関わらず、売上高は微増にとどまっています。

この点、平成29年3月期の決算説明資料の分野別受講者数を見ると、簿記検定や語学講座・宅建などの受講者数が増加している一方で、税理士や法律分野の受講者数は減少していました。

受講者数が増えているのに売上高が伸びない要因は、受講者が受講単価の低い講座にシフトしているためではないかと推測できます。

(2)個人教育事業の利益を圧迫する固定費

次に個人教育事業のセグメント利益(又は損失)を見てみたいと思います。

個人教育事業のセグメント利益又は損失(△)の推移

※クリックすると拡大します

※クリックすると拡大します

※出典:有価証券報告書 第一部企業情報 第5経理の状況 1連結財務諸表等 (1)連結財務諸表 セグメント情報等 報告セグメントごとの売上高、利益又は損失、資産、負債その他の項目の金額に関する情報

個人教育事業の5期間平均は…、2億円のセグメント損失になっています。

TACのメイン事業が赤字だなんて、頑張って受講料を払っていた方には耳を疑う話ではないでしょうか。5期間の推移をみると、利益と損失を交互に計上しています。なかなか安定して利益が出ない原因を探っていきましょう。

まず、平成25年3月期は8億円のセグメント損失を計上しています。

決算説明会資料によると、会計系主力講座の不振で売上高が前年同期比16億円の減少し、固定費の削減も売上減少に追いつかず損失が拡大したようです。

平成26年3月期は、前年に行った事業構造改造の成果が現れ4億円のセグメント利益になりました。

次いで平成27年3月期は、5期間で最悪の10億円のセグメント損失を計上しています。

平成25年3月期で拠点や人員の見直しをしていますが、急激に減少した売上に賃借料が見合わず、コスト過多になったようです。この年に、札幌をはじめ5拠点の賃借面積を約17%減少し、翌期以降の業績回復の対策を行っています。

翌年の平成28年3月期も、引き続き9千万円のセグメント損失を計上しています。

前期で拠点面積を減少したものの追いつきませんでした。賃借料の適正化が引き続き経営課題となっています。

直近の平成29年3月期でようやく1億円のセグメント利益に転じました。

賃借料の見直しに続き、一部校舎の営業時間の短縮や業務の内製化による費用の削減に取り組み結果を出しました。

平成29年冬からは新たに「金融人材・企業経営アドバイザー検定」が創設されるそうです。新検定試験の対策講座開講で売上規模を拡大して、2期連続で利益を出すことはできるでしょうか。

2.財務・会計分野に着目

(1)分野別情報開示

有価証券報告書では、セグメント情報と別に、事業分野別の業績情報も開示しています。

分野は、

- 財務・会計分野

- 経営・税務分野

- 金融・不動産分野

- 法律分野

- 公務員・労務分野

- 情報・国際分野

- 医療・福祉分野

- その他

の8分野に分かれています。資格ごとの業績を見ることができます。

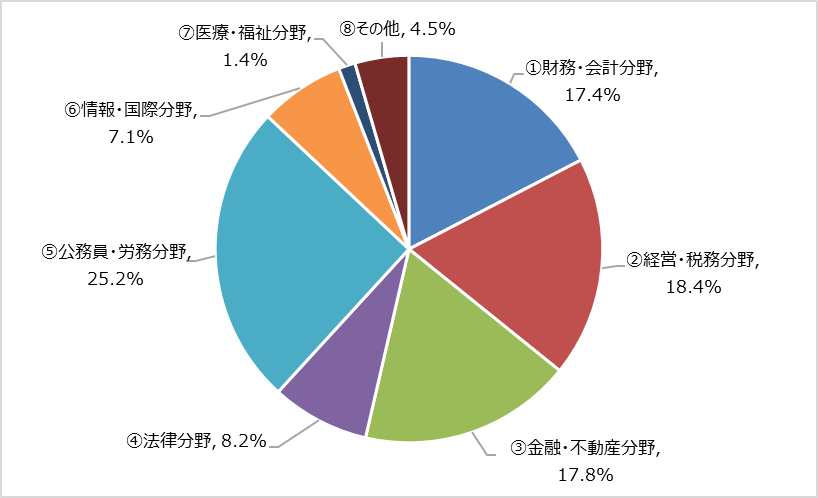

では、分野別の売上構成比をご覧ください。

売上高の分野別構成比

※クリックすると拡大します

※クリックすると拡大します

※出典:有価証券報告書 第一部企業情報 第2事業の状況 1業績等の概要 (1)業績 ③事業分野別の業績

公務員・労務分野が25.2%で一番売上が多くなっています。そのあと、経営・税務分野、金融・不動産分野、財務・会計分野が僅差で連なっています。

(2)会計士VS税理士。試験の人気度は?受講者数で比較

会計系の受験だと、公認会計士にするか税理士にするかで悩んだ人も多かったのではないでしょうか。資格の内容はさておき、どちらが人気講座で、より売上を上げているのか気になりませんか?

そこで、

- 財務・会計分野(公認会計士、簿記検定、建設業経理士、ビジネス会計検定)

- 経営・税務分野(税理士、中小企業診断士、IPO実務検定、財務報告実務検定)

の2つを比較してみたいと思います。

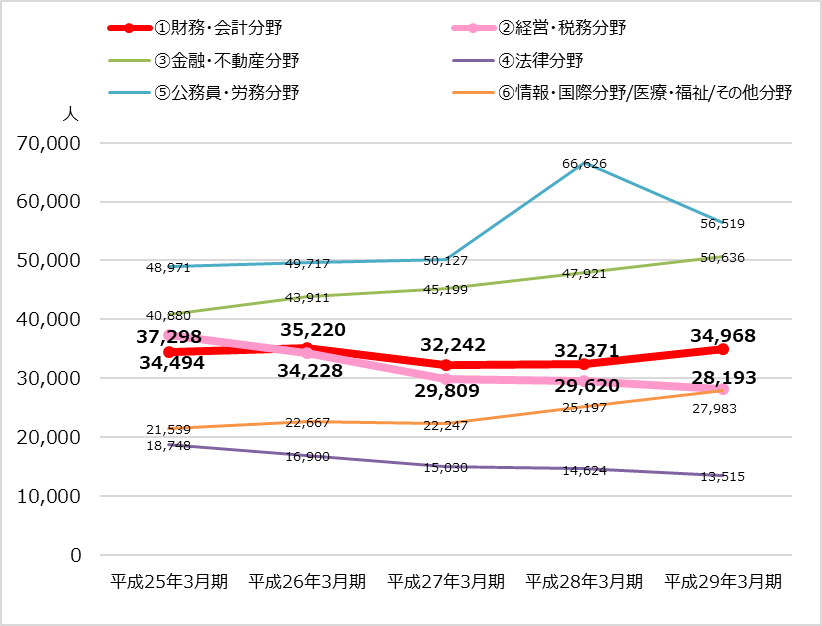

まず、分野別受講者数は以下の通りです。

分野別受講者数の推移

※クリックすると拡大します

※クリックすると拡大します

※出典:決算説明会資料「分野別受講者数」より

5期間の平均受講者数を比較すると、財務・会計分野が33,859人なのに対し経営・税務分野は31,830人と、財務・会計分野の方が受講者数が多くなっています。

簿記検定の資格試験申込者が他の資格と比較して桁違いに多いので、簿記検定を含む財務・会計分野の受講者数が押し上げられているようです。

会計士講座・税理士講座の受講者数の推移

※クリックすると拡大します

※クリックすると拡大します

※TAC決算説明会資料「分野別受講者数」概況より

※対前期比のみ公開されているため、平成24年3月期を100として対前期比を元に各期の増減率を算出

会計士講座だけを抜き出して受講者数の平成25年3月期から平成29年3月期にかけての推移を見ると、対前期比で、▲16.2%、▲16.4%、▲6.1%、▲7.7%、+5.4%となっています。当初はマイナス比率が大きかったものの、直近期でなんとかプラスに転じています。

一方で、税理士講座の受講者数の平成25年3月期から平成29年3月期にかけての推移は、対前期比で、▲4.2%、▲7.1%、▲9.2%、▲1.3%、▲6.8%となっています。全体的な受験者数の減少傾向にあらがえず、受講者数減少に歯止めがかからない危機的な状況です。

受講者数のトレンドを見ると、税理士講座より会計士講座の方が人気なようです。

(3)公認会計士VS税理士。試験の人気度は?売上高で比較

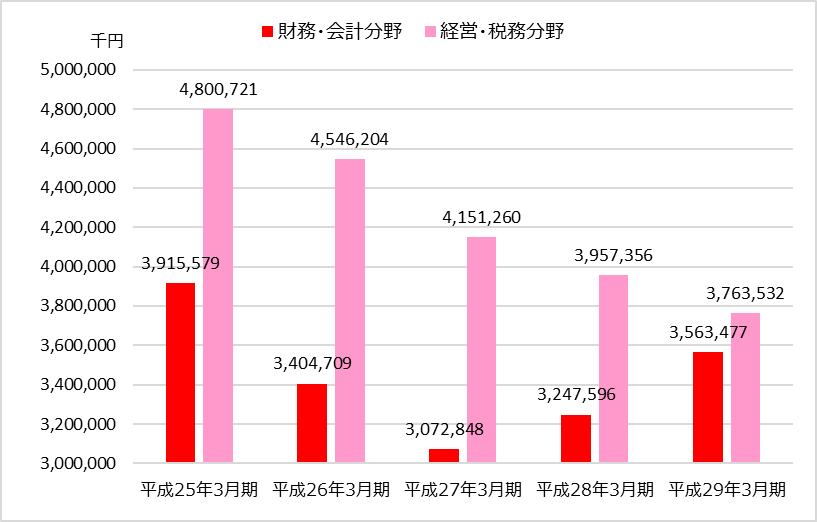

次に、両分野の売上高を比較してみたいと思います。

売上高の分野別推移

※クリックすると拡大します

※クリックすると拡大します

※出典:有価証券報告書 第一部企業情報 第2事業の状況 1業績等の概要 (1)業績 ③事業分野別の業績

財務・会計分野の5期間平均売上高は34億円です。

平成25年3月期が39億円ともっとも好調で、平成27年3月期にいったん落込み、平成29年3月期にかけて回復傾向です。

一方の経営・財務分野の平均売上高は42億です。平成25年3月期が48億円ともっとも好調でしたが、その後右肩下がりに売上が減少しており、直近で見ると財務・会計分野と経営・税務分野はほとんど変わらない状況です。

税理士講座の受講者が減少し続けており、来期は財務・会計分野が経営・税務分野の売上を追い抜くことになるかもしれませんね。

3.受験生なら合格率が一番。TACは選ばれる学校?

受験生なら、合格率が高く合格者数が多い学校を選びたいですよね。

今後もTACが会計士講座の大手の一角となり続けるのか、受験者・合格者情報を見てみましょう。

(1)資格試験の中で会計士受験のトレンドは

様々な資格試験がある中で、会計士試験のトレンドはどのようになっているのでしょうか。

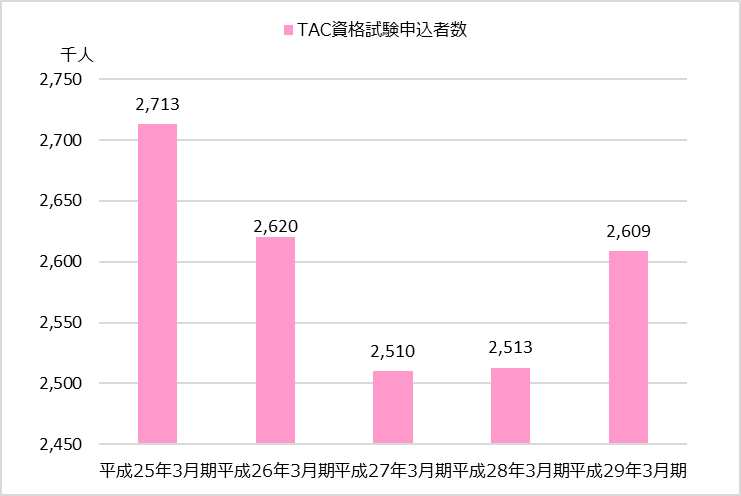

TACが資格講座で取り扱う資格の資格試験申込者数の合計と会計士試験の申込者数を比べてみました。

TACが資格講座で取り扱う資格の資格試験申込者数の推移

※クリックすると拡大します

※出典:2017年3月期決算説明会資料P9「2016年資格試験申込者推移」

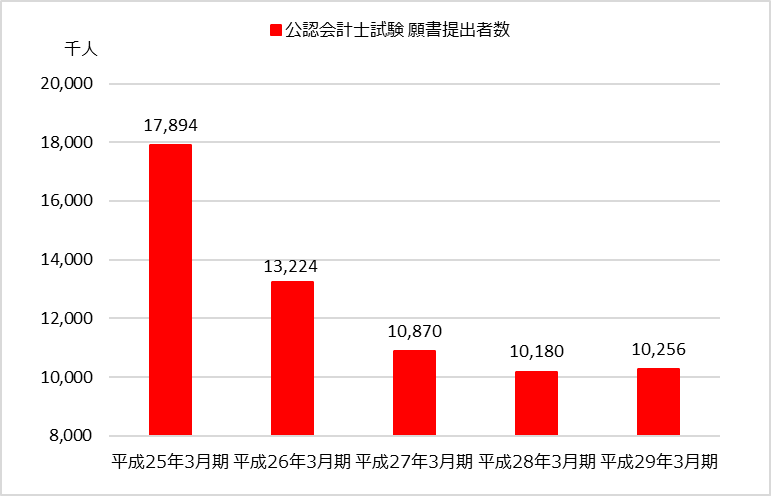

公認会計士試験 願書提出者数の推移

※クリックすると拡大します

※クリックすると拡大します

※出典:公認会計士・監査審査会 「公認会計士試験の合格発表の概要について」

資格試験全体と会計士試験のどちらも平成25年3月期がピークとなっており、その後減少が続いてます。資格試験全体だと平成29年3月期で申込者数が回復しているのに比べて、会計士試験は下げ止まり程度の微増にとどまっています。

資格試験全体の傾向からすると、会計士試験の人気回復とは言えないのが現状です。

(2)合格者数のトレンドは

合格者数も就職者数も制度改革や政策に左右されがちな会計士試験ですが、合格者の推移はどのようになっているのでしょうか。

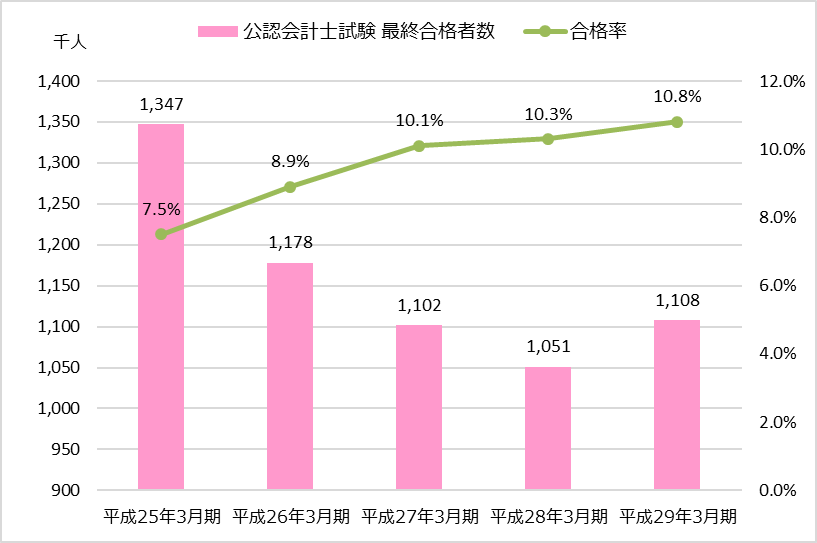

公認会計士試験 最終合格者数と合格率の推移

※クリックすると拡大します

※クリックすると拡大します

※出典:公認会計士・監査審査会 「公認会計士試験の合格発表の概要について」

合格者数は平成25年3月期をピークに、平成26年3月期から平成28年3月期までほぼ変わらず減少しています。平成27年3月期でBIG4監査法人の採用人数が4年ぶりに1,000人を上回り就職環境は改善されたものの、合格者数増加にいたっていないようです。

その一方で、合格率は右肩上がりに上昇しています。合格者は増えないけど受験者が少なくなった分競争率が下がり、取得しやすい資格になりつつあるようです。

(3)TAC出身の会計士の比率は?

つづいて、気になるTACの合格率を見てみましょう。

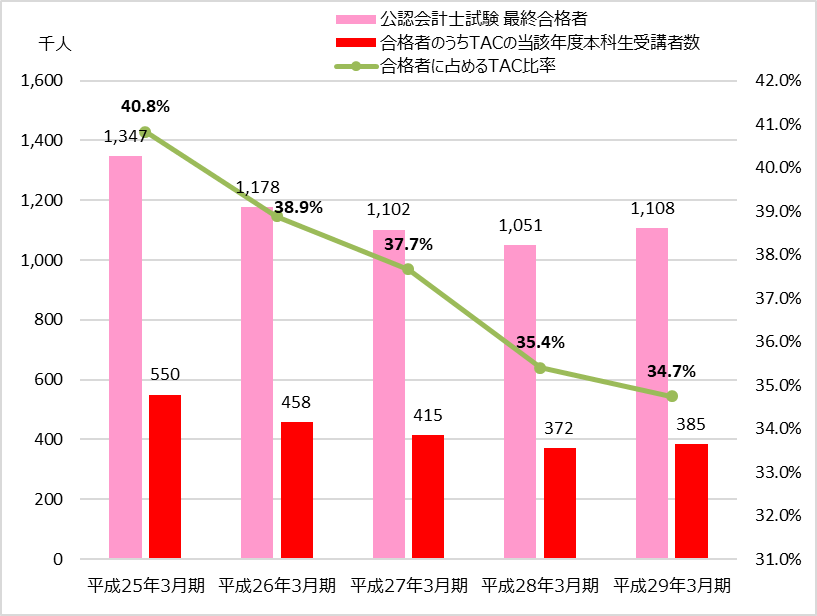

公認会計士試験 最終合格者数、合格者のうち当該年度本科生受講者数

および合格者に占めるTAC比率の推移

※クリックすると拡大します

※クリックすると拡大します

※出典:公認会計士・監査審査会 「公認会計士試験の合格発表の概要について」

※出典:TAC Webサイトの「合格実績」

まず合格者に占めるTAC比率の高さに驚きませんか?平成25年3月期で見れば4割を超えています。

会計士試験に1発で受かる人が少ないことから考えると、元TAC本科生を合わせると合格者の過半数をしめる勢いですね。合格者の多いTACは、埋没問題を考えると受験に有利な学校と言えそうです。

ところが、TACの合格者数・合格者に占めるTAC比率ともに減少傾向にあります。TACの合格者数の減少は試験全体の合格者数減少の影響を受けていますが、合格者に占めるTAC比率の減少はどういうことなのでしょうか。

合格率の減少についてTACが直接言及している資料は見当たりません。ですが、個人教育事業の受講形態が、教室系(教室・個別ビデオ)が減少する一方で、Web・DL方式の通信が急激にシェアを伸ばしていることから、受講形態の変化が一つの要因になっている可能性は考えられます。

4.平成29年度。各監査法人の採用予定は

先日(平成29年11月17日)の論文式試験の合格発表を受けて、各大手監査法人が募集要項をリリースしているので、参考にご紹介します。

- 有限責任監査法人トーマツ 募集要項

- 新日本有限責任監査法人 定期採用募集要項

- 有限責任あずさ監査法人 2017年度会計士定期採用の募集要項

- PwCあらた有限責任監査法人 定期採用 2017年の論文式試験合格者の募集要項

募集人数を明らかにしているのは、トーマツ監査法人とPwCあらた監査法人です。トーマツは300名程度、あらたは前年実績の120名程度とのことです。

売上規模を拡大しているあずさ監査法人は、トーマツ以上の以上の人数の採用となる可能性もあります。12月は合格者のみなさんの就職先も決まる時期ですが、今年のBIG4の採用状況はどうなるでしょうか。

以上、TACの会計士講座に関連した業績分析ならびに合格状況・採用状況についてお伝えしました。

試験申込者が減少していることから合格率は上昇しています。難関ではあるものの比較的受かりやすくなっており、公認会計士試験を受けるなら今がチャンスかもしれませんね。受講形態が様々選べるTACでの受験も良さそうです。

(ライター 大津留ぐみ)

※今回は以下の資料を参考に致しました。

有価証券報告書-第30期(平成24年4月1日-平成25年3月31日) / 有価証券報告書-第31期 (平成25年4月1日-平成26年3月31日) / 有価証券報告書-第32期(平成26年4月1日-平成27年3月31日) / 有価証券報告書-第33期(平成27年4月1日-平成28年3月31日) / 有価証券報告書-第34期(平成28年4月1日-平成29年3月31日) / 2013年3月期 決算説明会資料 / 2014年3月期 決算説明会資料 / 2015年3月期 決算説明会資料 / 2016年3月期 決算説明会資料 / 2017年3月期 決算説明会資料 / 「平成24年公認会計士試験の合格発表の概要について」 公認会計士・監査審査会 Web サイト / 「平成25年公認会計士試験の合格発表の概要について」 公認会計士・監査審査会 Web サイト / 「平成26年公認会計士試験の合格発表の概要について」 公認会計士・監査審査会 Web サイト / 「平成27年公認会計士試験の合格発表の概要について」 公認会計士・監査審査会 Web サイト / 「平成28年公認会計士試験の合格発表の概要について」 公認会計士・監査審査会 Web サイト / 「合格実績」 TAC Webサイト