会計士受験の専門学校は、TAC・大原・LEC東京リーガルマインドなど大手に通っていたという方がほとんどですよね。

受験生のときは学費や合格率、授業内容が気になりましたが、卒業した現在は母校の業績をチェックしてみるのも面白いかと思います。

今回はTACの事業内容・業績の推移・セグメント別損益比率を、過去5年間の有価証券報告書及び決算説明資料に基づいて分析していきたいと思います。

今後どの専門学校も少子化の影響を受け受講生が減少してくると思われますが、現時点の経営状態はどうなっているのでしょうか。

本記事の目次

1:TACの顔を知る

創業と事業内容

TACは、昭和55年12月に資格受験指導を目的とする東京アカウンティング学院株式会社として、東京千代田区神田神保町に設立されました。間もなく37年目を迎える老舗専門学校です。

「プロフェッションの養成」を経営理念として社会人、大学生を対象に資格教育、実務教育を核とした人材育成事業を展開しています。

事業分野は、会計士講座を行っている「個人教育事業」以外に、「法人研修事業」、「出版事業」及び「人材事業」の4つのセグメントがあります。

TACグループの全体像

TACグループは、本体のTAC株式会社と10社の連結子会社・2社の持分法適用関連会社があり、他に非連結・持分法非適用子会社が1社あります。

連結子会社

連結子会社は、

- 株式会社TACプロフェッションバンク(TPB)

- 株式会社LUAC

- 株式会社早稲田経営出版(W出版)

- 株式会社TACグループ出版販売

- 株式会社TAC総合管理

- 株式会社オンラインスクール

- 太科信息技術(大連)有限公司(大連オペレーションセンター)

- 株式会社医療事務スタッフ関西

- 株式会社クボ医療

- 株式会社TAC医療事務スタッフ

の計10社です。

子会社の事業内容は、

- 教室用ビルの契約・メンテナンス業務等の一括管理

- 個人教育事業に係る事務・教材視聴チェックやホームページ作成更新作業等

- 保険関係の企業研修事業

- 「Wセミナー」ブランドの出版事業

ほか、教育事業をサポートする役割を果たしています。

なお、株式会社医療事務スタッフ関西と株式会社クボ医療は、TACグループが医療事務講座及び医療事務スタッフの派遣事業に進出するために、平成26年6月に買収し子会社化しています。平成26年から医療事務分野へ進出しています。

2:TACグループの業績はいかに

売上高・利益の推移を分析

では有価証券報告書の連結経営指標等を参考に、TACグループの直近5期間の売上高と利益の推移を見ていきたいと思います。

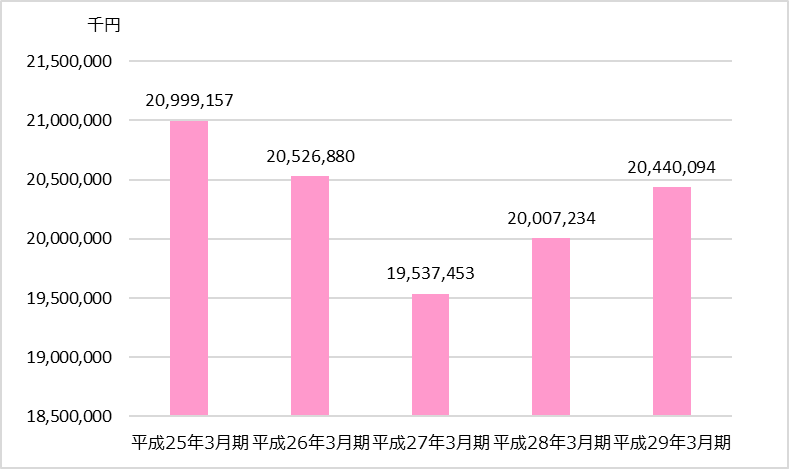

(1)売上高と資格試験申込者の動向

過去5期間の平均売上高は203億円でした。

5年間の推移を見ると平成25年3月期が209億円と最も好調で、平成27年3月期に195億円に落ち込みましたが、その後回復傾向にあります。

売上高の推移

※クリックすると拡大します

※クリックすると拡大します

※出典:有価証券報告書 第一部企業情報 第1企業の概況 1主要な経営指標等の推移

平成27年3月期に売上が低迷している理由について、有価証券報告書によると平成26年3月期に消費税増税前の駆け込み申し込みがあり需要の先食いをした形となったため、平成27年の業績が落ち込んだと説明されています。

といっても、先食いした平成26年3月期の売上は前年より減少しています。

平成26年3月期から、TACが資格講座で取り扱う資格の本試験受験申込者数の合計(以下、資格試験申込者数)が減少し始め、TACの個人受講者も減少し始めています。

決算説明会資料によると、売上減少は公認会計士講座・税理士講座・社労士講座の減少が大きかったとしています。

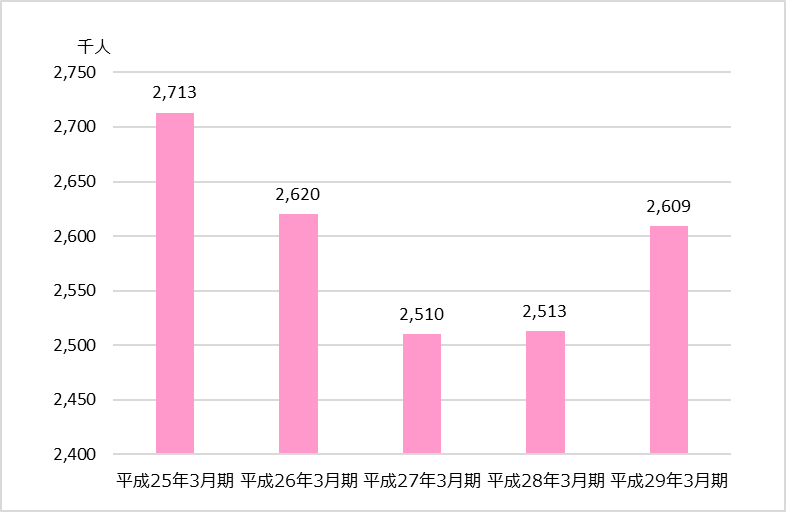

TACが資格講座で取り扱う資格の資格試験申込者数の推移

※クリックすると拡大します

※クリックすると拡大します

※出典:2017年3月期決算説明会資料P9「2016年資格試験申込者推移」

TAC個人受講者数の推移

※クリックすると拡大します

※クリックすると拡大します

※出典:2017年3月期決算説明会資料P16「受講者の推移(過去5年間)」

平成27年3月期は、資格試験申込者数の減少にあらがえず、TACの個人受講者も減少してしまいました。平成29年3月期には以前の水準まで回復しています。

決算説明会資料によると平成28年3月期・平成29年3月期に売上が段階的に回復した原因は、経済が良好に推移したことが要因になっていると説明されています。

TACでは個人教育事業だけでなく法人研修も行っており景気の影響を受けているようです。

なお、平成26年からは、医療事務・介護分野にも進出しています。

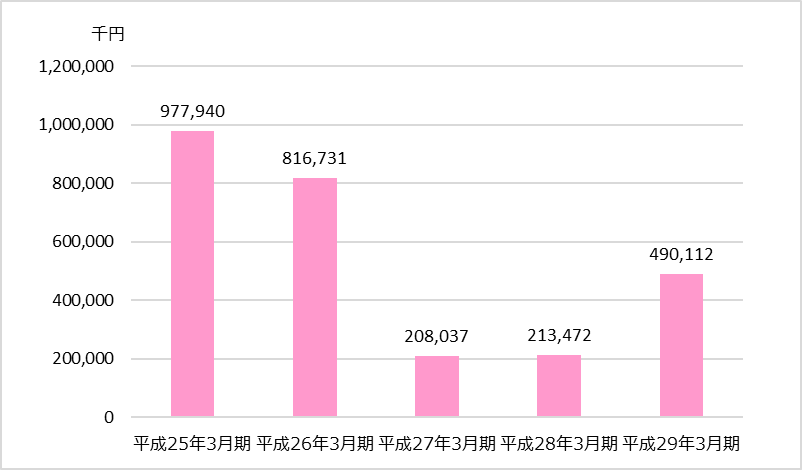

(2)経常利益

続いて経常利益の5期間推移を見てみたいと思います。

経常利益の推移

※クリックすると拡大します

※クリックすると拡大します

※出典:有価証券報告書 第一部企業情報 第1企業の概況 1主要な経営指標等の推移

経常利益の5期間の平均は約6億円、平均売上高に対する経常利益率は3.0%とやや低めです。

推移を見ると、平成26年3月期は12億円と飛びぬけていますが、翌年の平成27年3月期は4億円に落ち込んでいます。平成28年3月期と平成29年3月期は横ばいで平均値で推移しています。

経常利益と売上高を比較しながら、推移の原因を分析していきましょう。

平成27年3月期・28年3月期・29年3月期は売上の増減と経常利益の推移が同調しています。

一方で、平成25年3月期は売上がもっとも好調であったにもかかわらず、経常利益は平成26年3月期がもっとも良くなっています。

これは平成25年3月期に行われた事業構造改造が関係しています。

固定費の削減を目的として、水道橋地区の賃借物件の返却及び希望退職制度を実施しています。このため売上原価や販売費及び一般管理費の主要コストである人件費及び賃借料が削減されて、翌期の経常利益が改善しました。

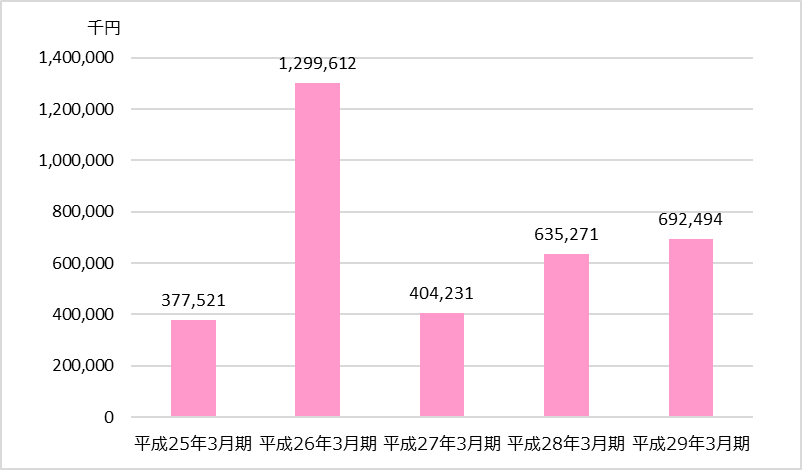

(3)当期純利益

次に当期純利益の5期間推移のグラフをご覧ください。

当期純利益の推移

※クリックすると拡大します

※クリックすると拡大します

※出典:有価証券報告書 第一部企業情報 第1企業の概況 1主要な経営指標等の推移

当期純利益は平均で約5億円です。平成25年3月期が9億円ともっとも業績が良く、平成27年3月期と平成28年3月期は2億円まで落ち込んでいます。

経常利益と特別利益の推移を比較してみると、平成25年3月期に業績が良かった原因と平成28年3月期の業績が振るわなかった原因が気になります。

平成25年3月期は業績が好調でしたが、特別利益で17億円の移転補償金を計上していることも大きく影響しています。この期は賃借面積を削減するため、新宿校と名古屋校の移転、水道橋校の統合などが行われています。移転補償金は、新宿校の移転に伴うものです。

次に平成28年3月期は10億円の減損損失が計上されています。

この多額の損失は、平成27年3月期に子会社化した株式会社医療事務スタッフ関西の医療事務関連人材事業に関して、業績に合わせてのれんの再評価を行い、未償却残高の全額を減損損失として計上したものです。医療事務分野へ進出しましたが、業績は今一つのようです。

なおTACは税務申告ソフト「魔法陣」の総販売代理店をしていましたが、平成28年3月期で契約を解約しています。平成29年3月期以降は魔法陣の販売収入がなくなり売上が減少しているとともに、平成29年3月期で1億円の受取和解金が計上されています。

3:TACグループの稼ぎ頭はこの事業!?

TACグループは、公認会計士講座をはじめとした各種資格講座を行っている「個人教育事業」以外に、「法人研修事業」「出版事業」「人材事業」の計4つを報告セグメントとしています。

3章では、各セグメントを比較しながら分析していきたいと思います。

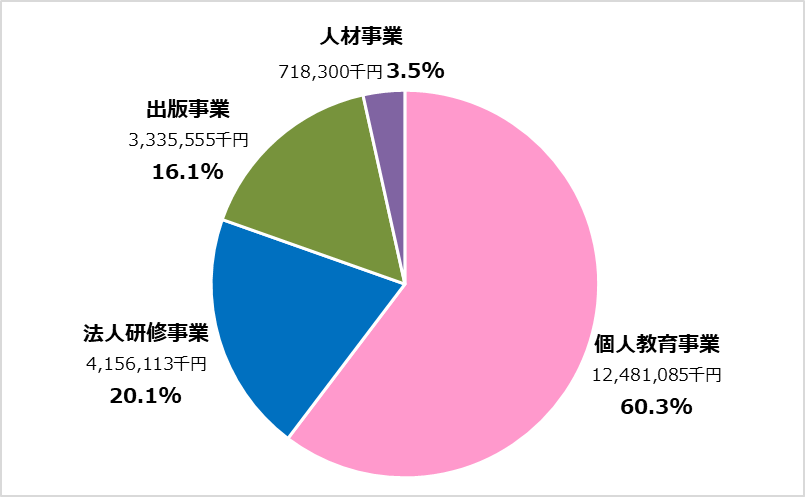

(1)4つのセグメントの売上比率は

直近の平成29年3月期の有価証券報告書のセグメント情報を参考に、TACグループの事業内容を見てみましょう。

平成29年3月期 セグメントごとの売上高構成比

※クリックすると拡大します

※クリックすると拡大します

※出典:有価証券報告書 第一部企業情報 第5経理の状況 1連結財務諸表等(1)連結財務諸表 セグメント情報等 報告セグメントごとの売上高、利益又は損失、資産、負債その他の項目の金額に関する情報

TACグループの売上高構成比は、

- 個人教育事業60.3%

- 法人研修事業20.1%

- 出版事業16.1%

- 人材事業3.5%

となっています。資格取得講座を運営する個人教育事業が主軸となり、売上全体の6割を占めています。

売上の大半を資格取得講座が占めていることから、TACグループの業績は教育訓練給付の利用や就職環境などの経済環境に影響を受けやすくなっています。

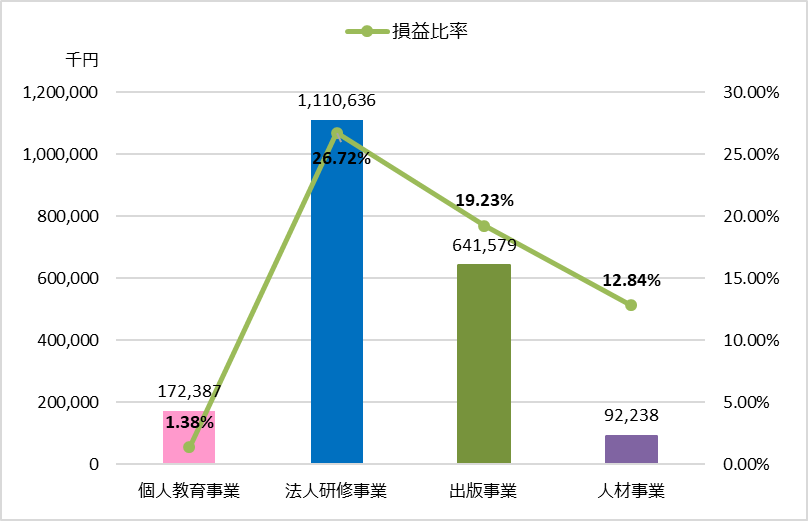

(2)儲かっているセグメントは、意外にもアノ事業!?

売上高では6割以上を個人教育事業が占めていますが、もっとも利益をあげている事業も個人教育事業なのでしょうか。

セグメントごとに損益比率を見てみたいと思います。

平成29年3月期 セグメントごとの利益又は損失(△)と損益比率

※クリックすると拡大します

※クリックすると拡大します

※出典:有価証券報告書 第一部企業情報 第5経理の状況 1連結財務諸表等(1)連結財務諸表 セグメント情報等 報告セグメントごとの売上高、利益又は損失、資産、負債その他の項目の金額に関する情報

利益率の高い順番に、法人研修事業・出版事業・人材事業・個人教育事業となりました。

売上高1位の個人教育事業が、まさかの最下位でした。

TACの看板事業である個人教育事業はギリギリで運営しつつ、その他関連事業で利益を稼ぐ構図になっています。

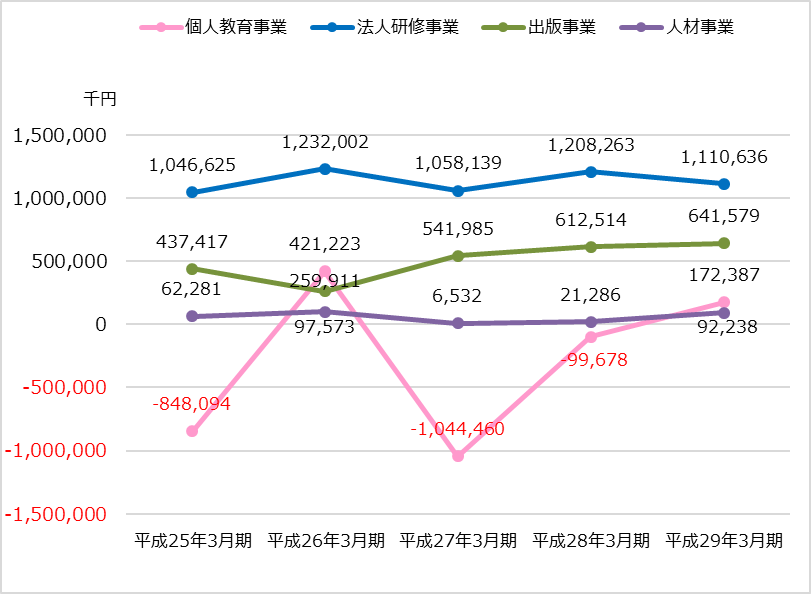

次にセグメントごとの利益又は損失の5期間推移を見てみます。

セグメントごとの利益又は損失(△)の5期間推移

※クリックすると拡大します

※クリックすると拡大します

※出典:有価証券報告書 第一部企業情報 第5経理の状況 1連結財務諸表等 (1)連結財務諸表 セグメント情報等 報告セグメントごとの売上高、利益又は損失、資産、負債その他の項目の金額に関する情報

5期間の推移を見ても、それぞれ平均で、法人研修事業11億円、出版事業4億円、人材事業5千万円、個人教育事業△2億円という順になっています。

法人研修事業は安定して利益をあげており、利益面ではTACの主力事業になっています。

一方、最下位の個人教育事業は5期中3期で損失を計上しており、収益性の低さが目立ちます。理由としては、売上高に比べて減価償却費や校舎賃借料の負担が重いこと、業務の外注でコストが割高になっていることが考えられます。

TACグループの業績を改善するためには、個人教育事業の固定費削減が急務となりそうです。

4:TACで働くという選択肢

(1)従業員数・労働環境は

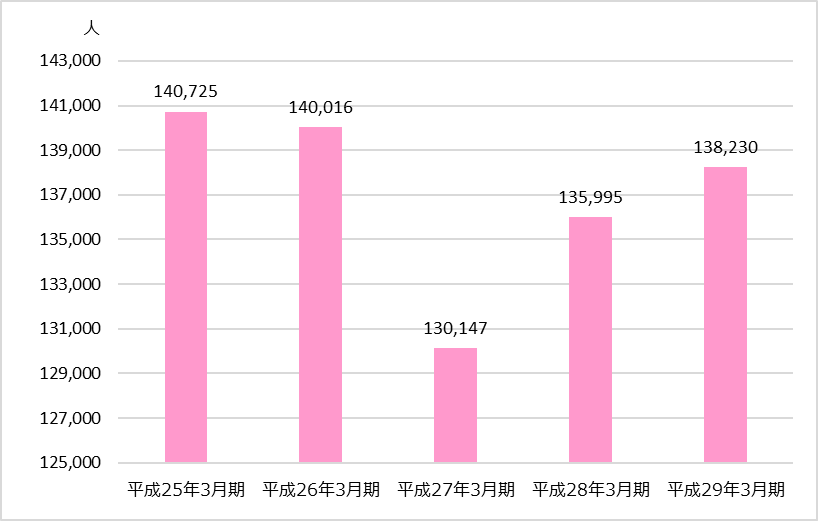

合格者の中には、母校TACで講師になりたいという方もいるのではないでしょうか。そのために、まず労働環境を見てみたいと思います。個人教育事業の経営改善のため賃借スペースの見直しは都度行われていますが、リストラも行われているのでしょうか。

まずは、TAC株式会社単体の個人教育事業の従業員の状況をご覧ください(以下、臨時雇用者数も従業人員数に含めて分析をしています)。

個人教育事業の従業人員数の推移

※クリックすると拡大します

※クリックすると拡大します

※出典:有価証券報告書 第一部企業情報 第1企業の概況 5従業員の状況(2)提出会社の状況

個人教育事業の従業員数はピークだった平成25年3月期ともっとも少ない平成29年3月期を比較すると、4分の3に減少しています。市場規模が縮小する中、人件費も削減されているようです。

一方で、Web・DL講座を含む通信講座の受講者数がウナギ上りになっており授業のコマ数が減少していると考えられるので、人員数の減少イコール労働環境の悪化につながっているわけではなさそうです。

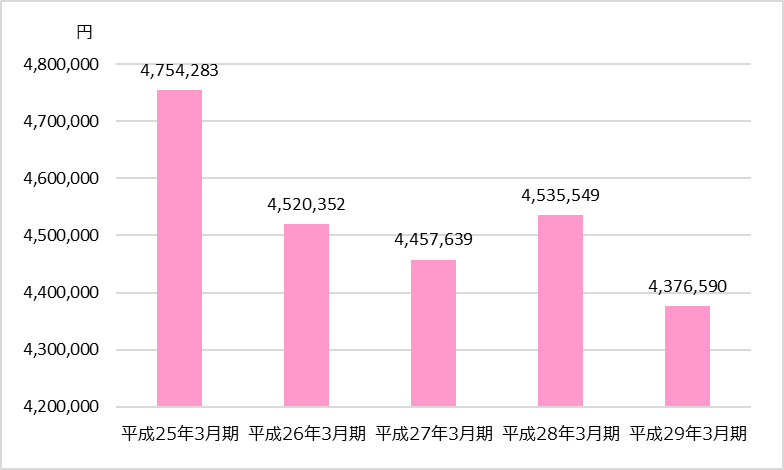

(2)気になる給与水準をチェック

次に給与水準を見てみたいと思います。有価証券報告書の平均年間給与のグラフをご覧ください。

年間平均給与の推移

※クリックすると拡大します

※クリックすると拡大します

※出典:有価証券報告書 第一部企業情報 第1企業の概況 5従業員の状況(2)提出会社の状況

平均年間給与の5期間の平均は、4,528千円でした。

業績がもっとも良かった平成25年3月期をピークに減少しています。その後安定していますが、平成29年3月期にまた減少しています。

決算説明会資料によると、平成26年3月期は売上減少への対策として、営業費用のうち人件費関連を大きく削減しています。また、平成29年3月期は従業員数の構成で臨時雇用者比率が高まったことと、一部校舎の営業時間を短縮したことが原因と考えられます。

ちなみに、BIG4監査法人のうち募集要項で給与を開示しているトーマツの場合、平成29年度の初任給は月額305,000円でした。賞与や残業代が含まれていないので単純比較はできませんが、参考にしてみてください。

以上、TACグループ全体とセグメント別に、業績を分析しました。

次回は、気になる会計士講座を含む個人教育事業、財務・会計分野を中心にお伝えしたいと思いますので、お楽しみに。

(ライター 大津留ぐみ)

次回の記事はこちら

→TACの会計士講座の受講者数や業績の状況は!?:資格の学校TACを徹底分析!~財務・会計分野編~

※今回は以下の資料を参考に致しました。

有価証券報告書-第30期(平成24年4月1日-平成25年3月31日) / 有価証券報告書-第31期 (平成25年4月1日-平成26年3月31日) / 有価証券報告書-第32期(平成26年4月1日-平成27年3月31日) / 有価証券報告書-第33期(平成27年4月1日-平成28年3月31日) / 有価証券報告書-第34期(平成28年4月1日-平成29年3月31日) / 2013年3月期 決算説明会資料 / 2014年3月期 決算説明会資料 / 2015年3月期 決算説明会資料 / 2016年3月期 決算説明会資料 / 2017年3月期 決算説明会資料