『弥生会計』でお馴染みの弥生株式会社様(以下、弥生)では、税理士や公認会計士の方々を対象にしたパートナープログラム「弥生PAP」(やよいぱっぷ)を運営しており、その会員の皆様向けに弥生や業界のトレンドをお届けする弥生PAPカンファレンスを年2回開催しています。

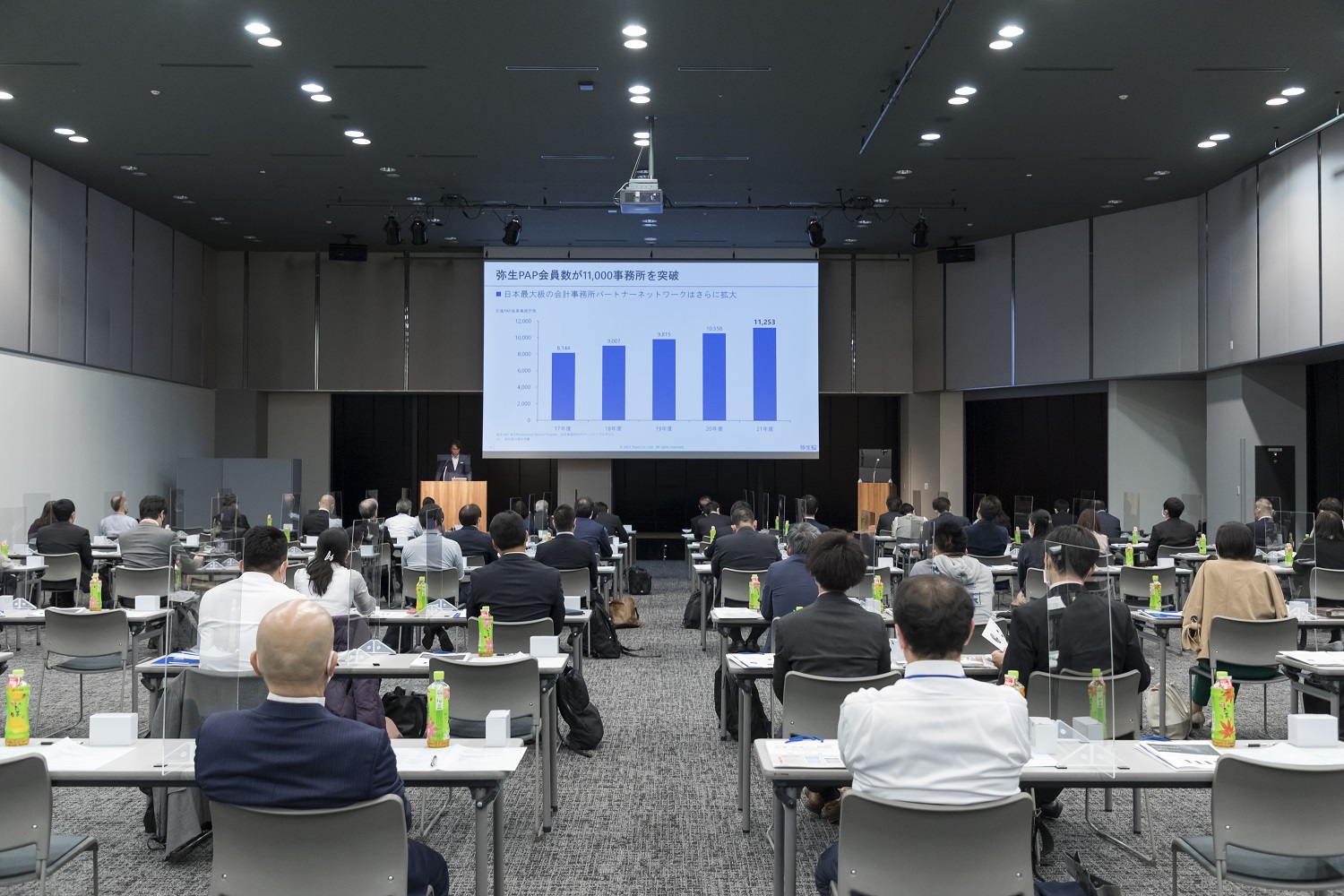

今回の弥生PAPカンファレンス2021秋は、オンラインとリアル(名古屋、東京、大阪、福岡、広島、仙台、札幌の7会場)のハイブリッドでの開催が行われました。

東京会場の模様

今回は、電子インボイスと電子帳簿保存法の法令改正対応の発表をメインコンテンツとして開催された弥生PAPカンファレンス2021秋の中から、2021年10月25日に開催されたオンラインの模様をお届けします。

※記事内のスライドはすべて弥生PAPカンファレンス2021秋・オンラインにて用いられたものです。

※「インボイス制度とは何か。電子インボイスの活用によるバックオフィス業務の効率化」の章にて用いられているスライドは、デジタル庁国民向けサービスグループ企画調整官 加藤博之 氏の作成によるものです。

※記事内の写真は東京会場のものとなります。

弥生PAPカンファレンス2021秋・オンラインプログラム

- 弥生の現況とこれから(弥生株式会社代表取締役社長執行役員 岡本浩一郎)

- インボイス制度への準備を考える(デジタル庁 国民向けサービスグループ 企画調整官 加藤博之)

- 弥生のインボイス対応(弥生株式会社 マーケティング本部 事業企画部 部長 望月悠史)

- ビジネスアップデート(弥生株式会社 マーケティング本部 営業推進部 サービス企画1課 内山正彦)

本記事の目次

- 法令改正による電子化をデジタル化へと変革する新サービス発表

- インボイス制度とは何か。電子インボイスの活用によるバックオフィス業務の効率化

- 税法改正の課題にデジタル化で対応、来春リリース予定の「証憑管理サービス(仮称)」とは

- 弥生22シリーズや、国内最大規模のパートナーシップを活かしたM&Aマッチングサービスなど発表

法令改正による電子化をデジタル化へと変革する新サービス発表

カンファレンスの冒頭では、弥生株式会社代表取締役社長執行役員の岡本代表から、弥生株式会社の現況について、売上、ユーザー数ともに堅調に推移していると報告がありました。

また、2020年に提供開始した記帳代行支援サービスは、2021年9月時点で550超の会計事務所で導入されており、こちらのサービスも多くのパートナー会計事務所とその顧問先に浸透しつつあります。

弥生株式会社 代表取締役社長執行役員 岡本浩一郎 氏

今回のメインコンテンツであるインボイス制度の国内標準システム構築についての進捗状況や、電子帳簿保存法の改正を契機とした業務効率化をすすめるための中核サービスとして、「証憑管理サービス(仮称)」をリリース予定であると発表しました。

なお、弥生株式会社の現況と記帳代行支援サービスの成約数、インボイス制度・電子帳簿保存法改正への取組みについては、下記の記事にて詳細に取り上げておりますのでご参照ください。

インボイスとは何か。電子インボイスの活用によるバックオフィス業務効率化

今回の弥生PAPカンファレンスでは、財務省主税局においてインボイス制度の設計に携わった、デジタル庁国民向けサービスグループ企画調整官の加藤博之氏が登壇し、インボイス制度や標準化された電子インボイスの概要等について、分かりやすく解説しました。

デジタル庁 国民向けサービスグループ 企画調整官 加藤博之 氏

冒頭、加藤氏は、弥生株式会社が行ったアンケート調査結果に言及し、「インボイス制度は消費税の仕入税額控除の話。消費税の仕入税額控除は、一般消費者になじみは薄いが、事業者はしっかりと理解し対応する必要がある」と説明した上で、「インボイス制度とは何か」「インボイスに関するよくある誤解」「標準化された電子インボイス活用による業務効率化」の3項目にわけて解説しました。

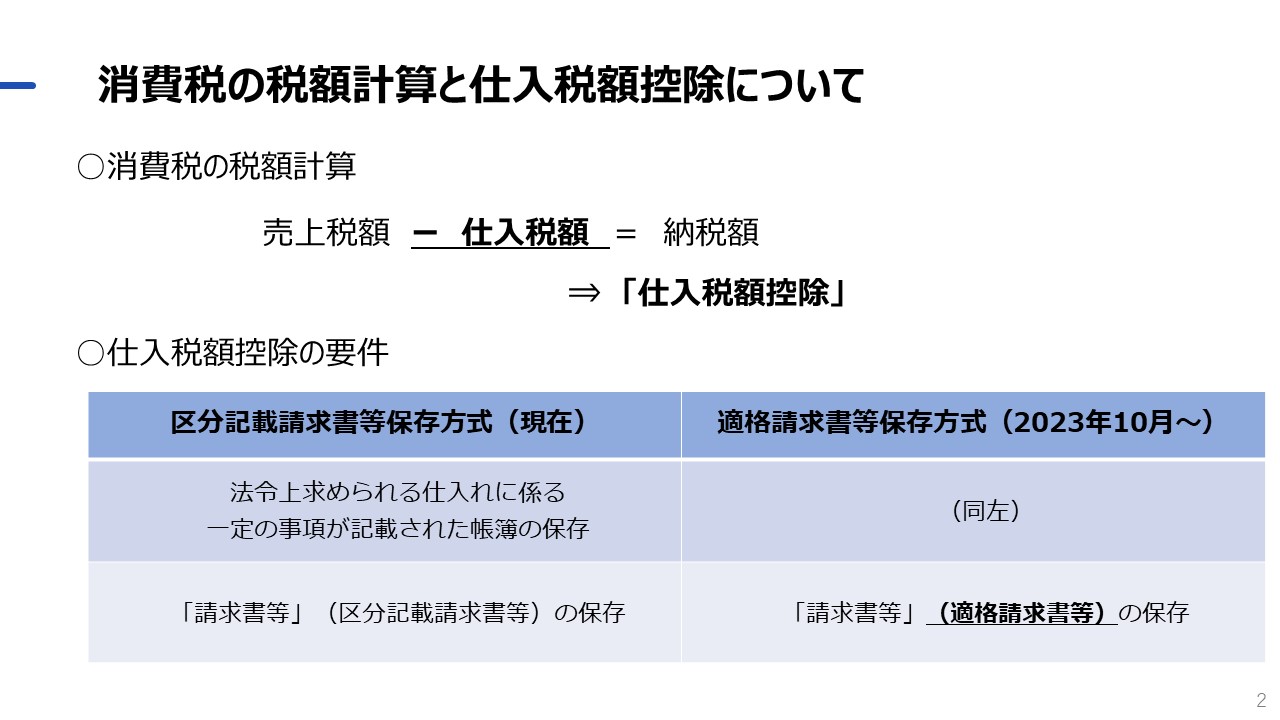

インボイス制度とは消費税の仕入税額控除の仕組み

まず、インボイス制度について説明が行われました。

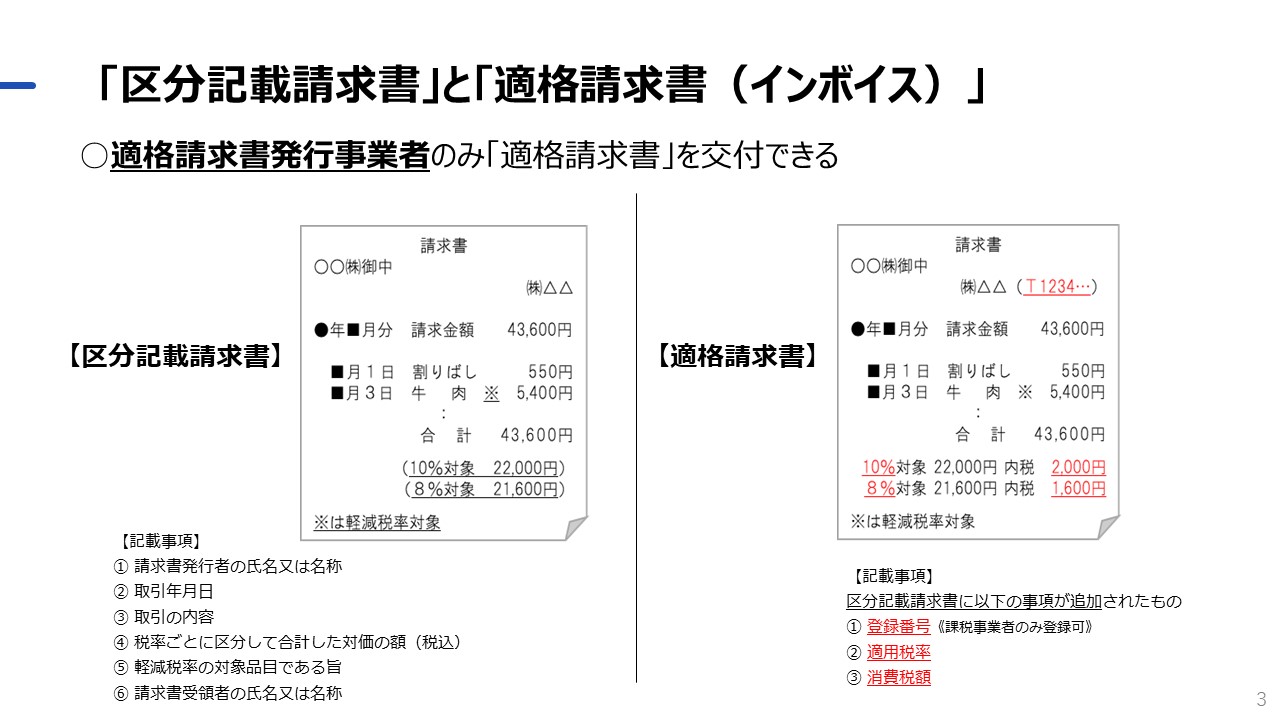

消費税の仕入税額控除の要件として、「帳簿」と「請求書等」の保存が必要であること、そして、その「請求書等」が、インボイス制度への移行後は、区分記載請求書から適格請求書(インボイス)に変更になることなどの説明がありました。さらに、インボイスの記載事項として、新たに「登録番号」の記載等が求められる点について解説しました。

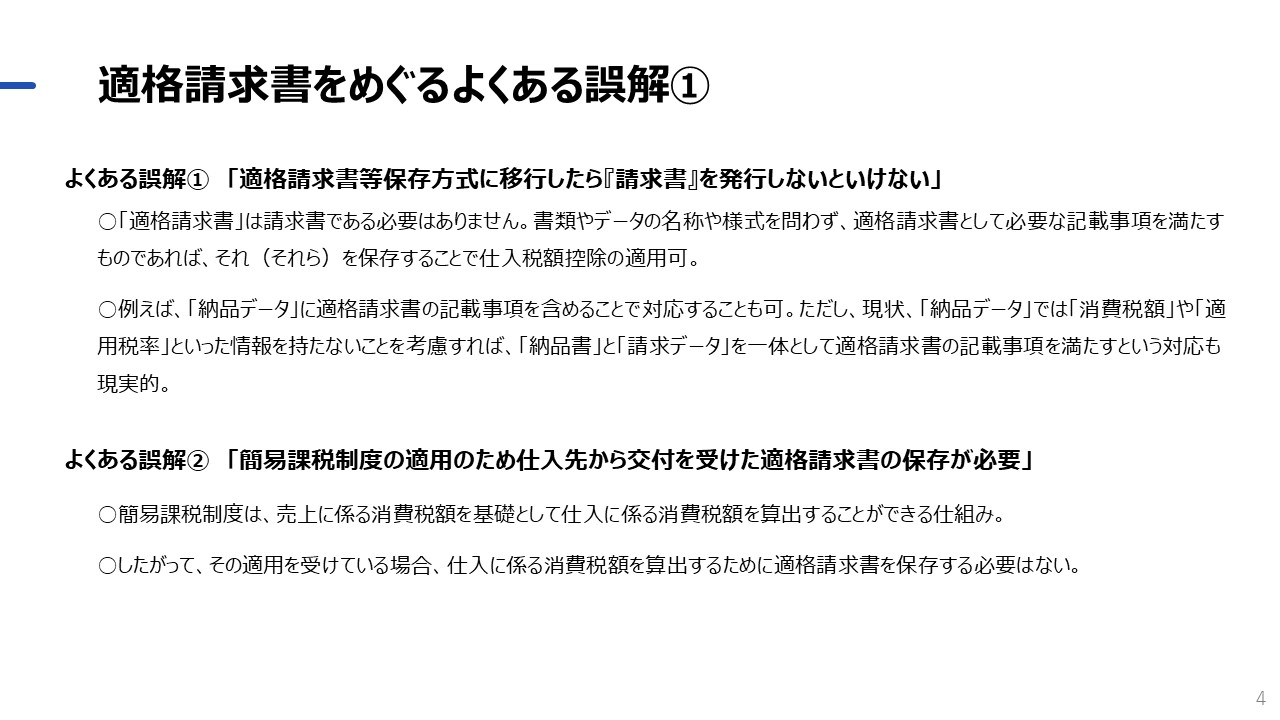

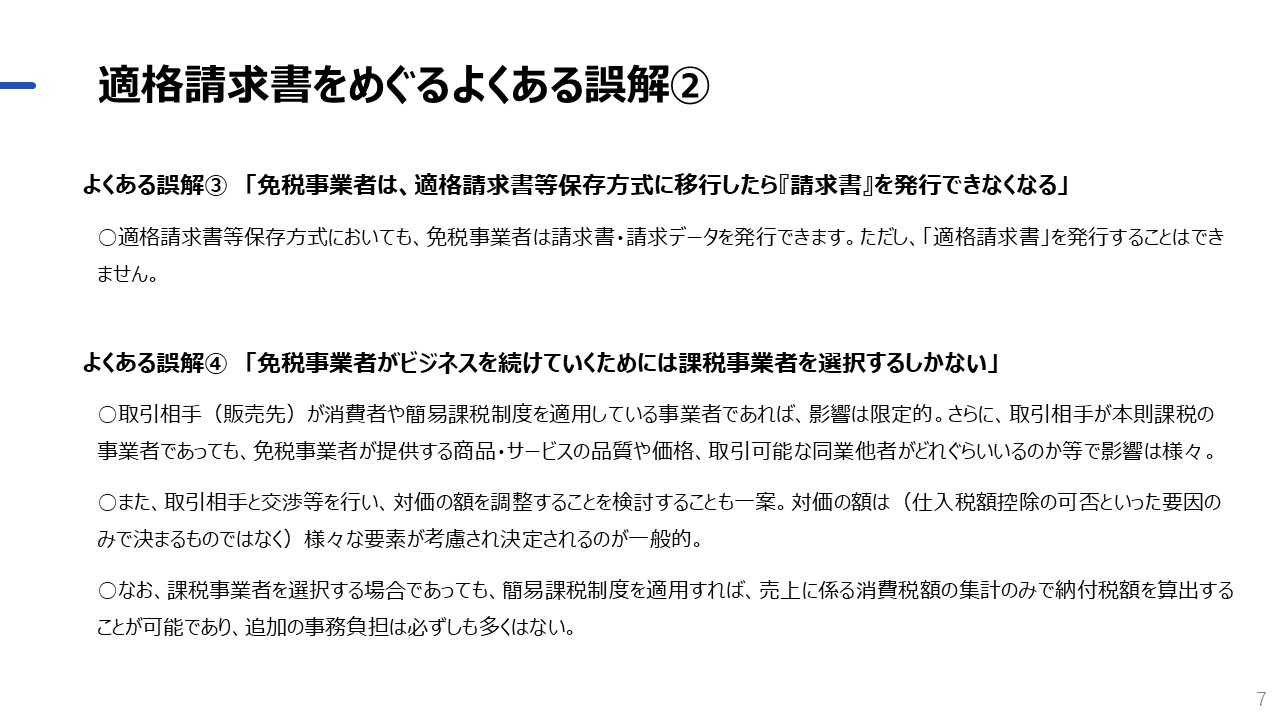

適格請求書をめぐる誤解

加藤氏は、インボイス制度への移行による免税事業者への影響も含め、事業者が誤解しがちな内容について説明をしました。

加藤氏は、免税事業者がどのような場合に課税事業者を選択すべきかという疑問に対して、「B to B取引を行っているのであれば、取引相手からインボイスを求められることを想定し、必要な対応(課税事業者の選択)をすることが自然ではないか」と説明しました。

なお、課税事業者を選択することで生じ得る事務負担の増加については、簡易課税制度の利用や標準化された電子インボイス活用などで対応することも一案ではないかとの考えが示されました。

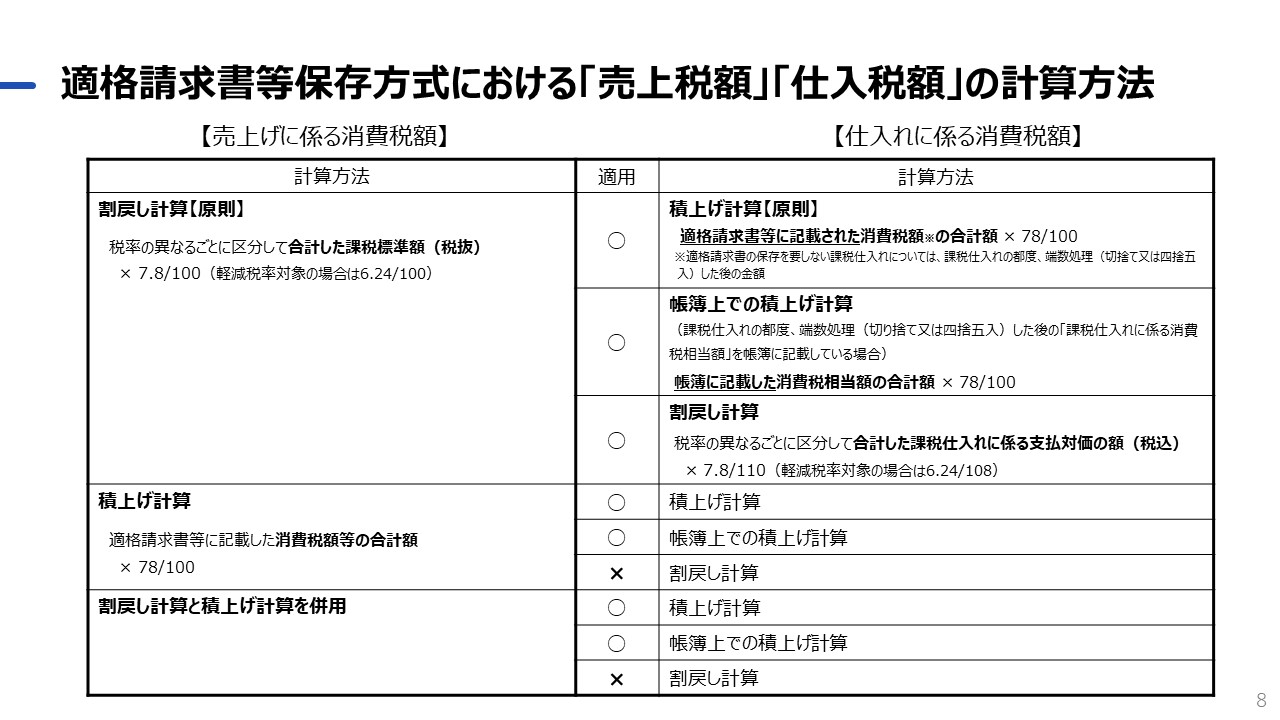

このほか、売上税額や仕入税額の計算方法とその組み合わせについても注意喚起がなされました。

特に、最も有利な納税額とすることが可能な組み合わせ(売上税額:積み上げ計算、仕入税額:割戻し計算)については、制度上、許容されていないことに留意するよう注意がありました。

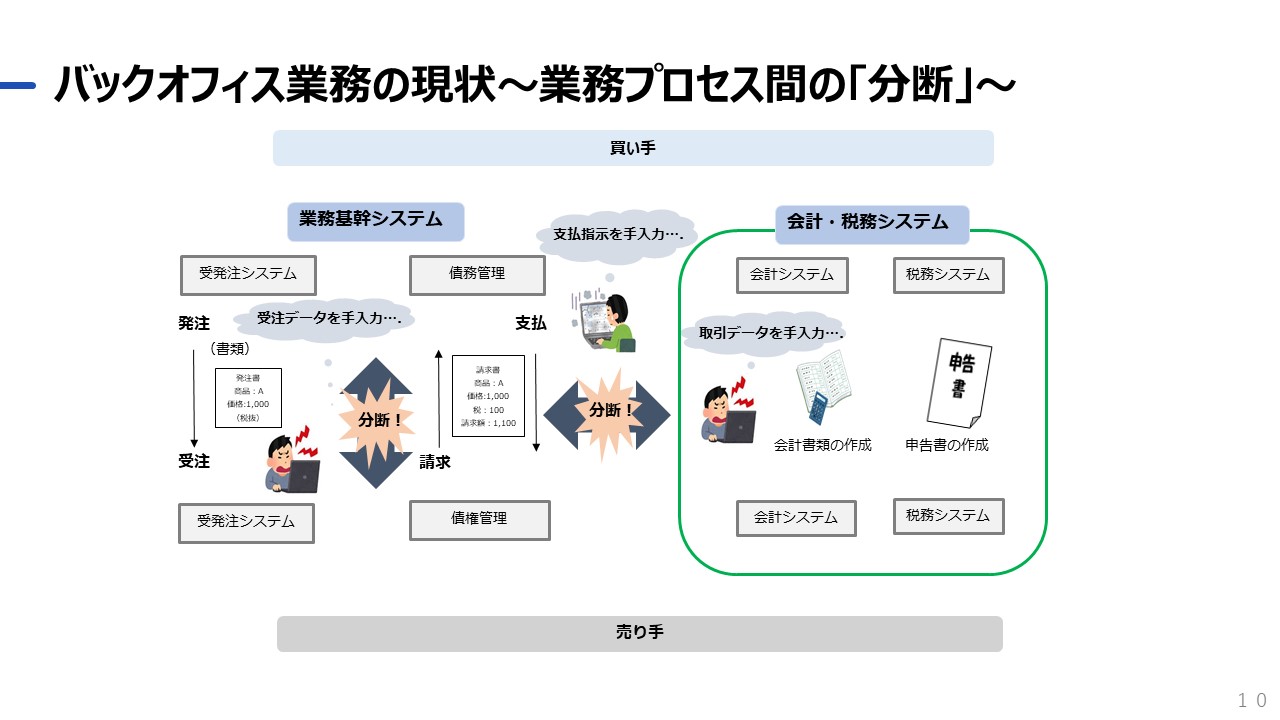

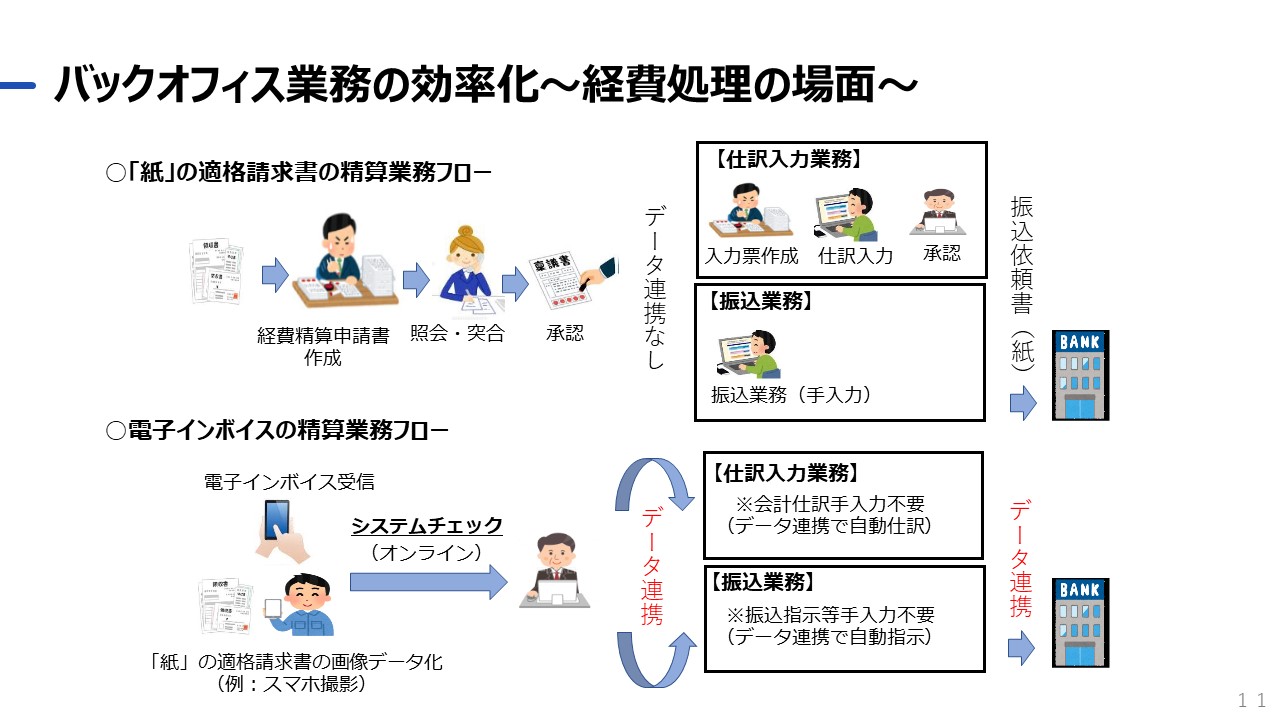

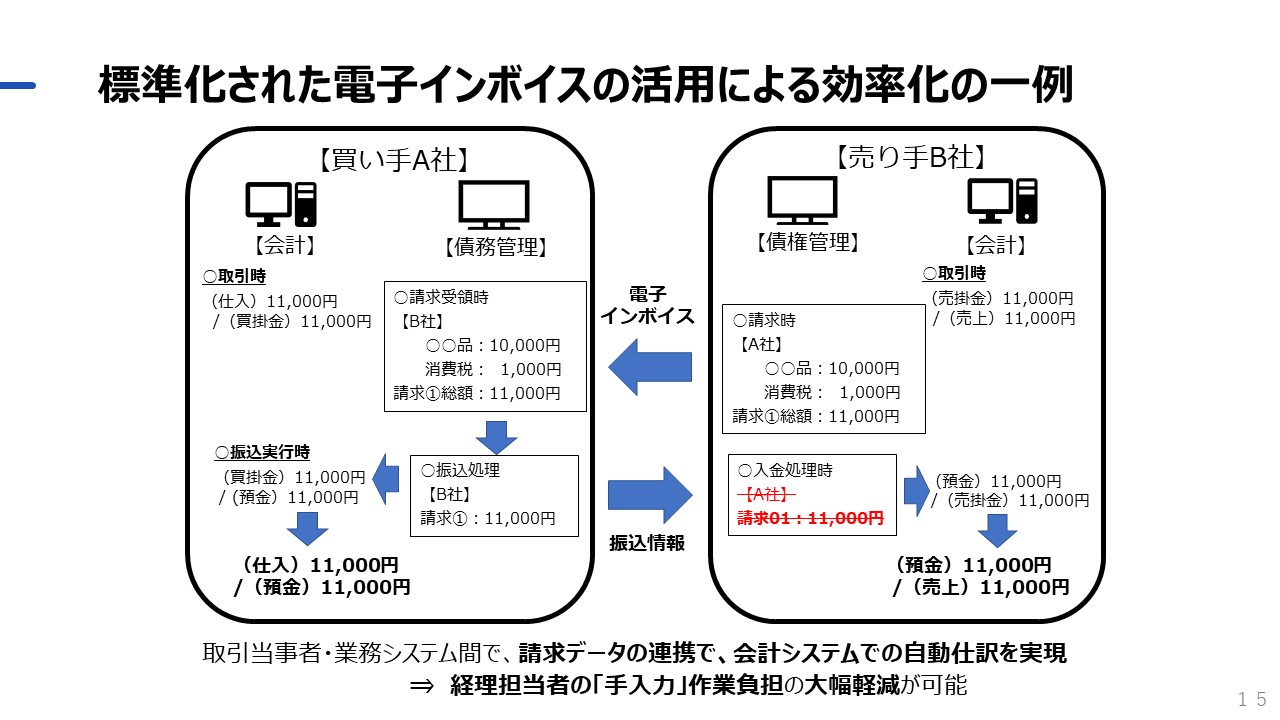

データ連携でバックオフィスの業務効率化

インボイス制度への移行により「保存」が求められるものの範囲が増えることをとらえ、加藤氏より「現状の紙を前提とした業務プロセスを見直し、デジタル化、データ連携を進めることで対応する必要がある」との説明がありました。

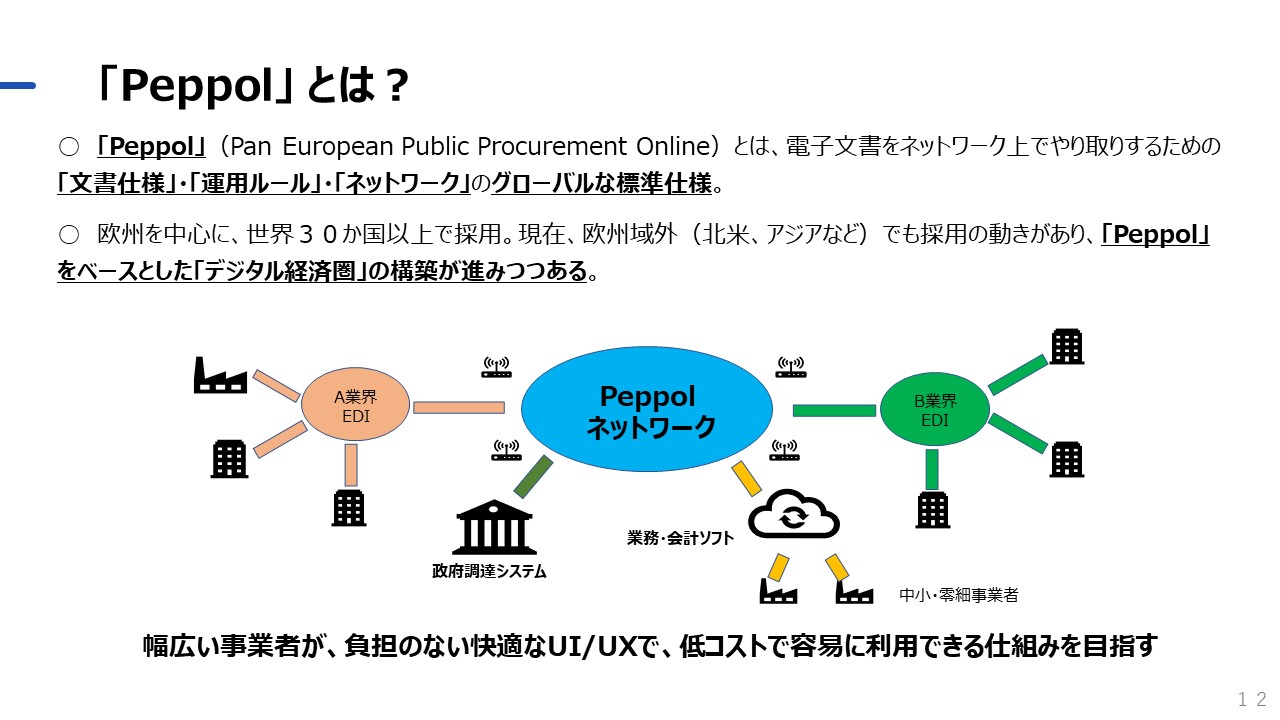

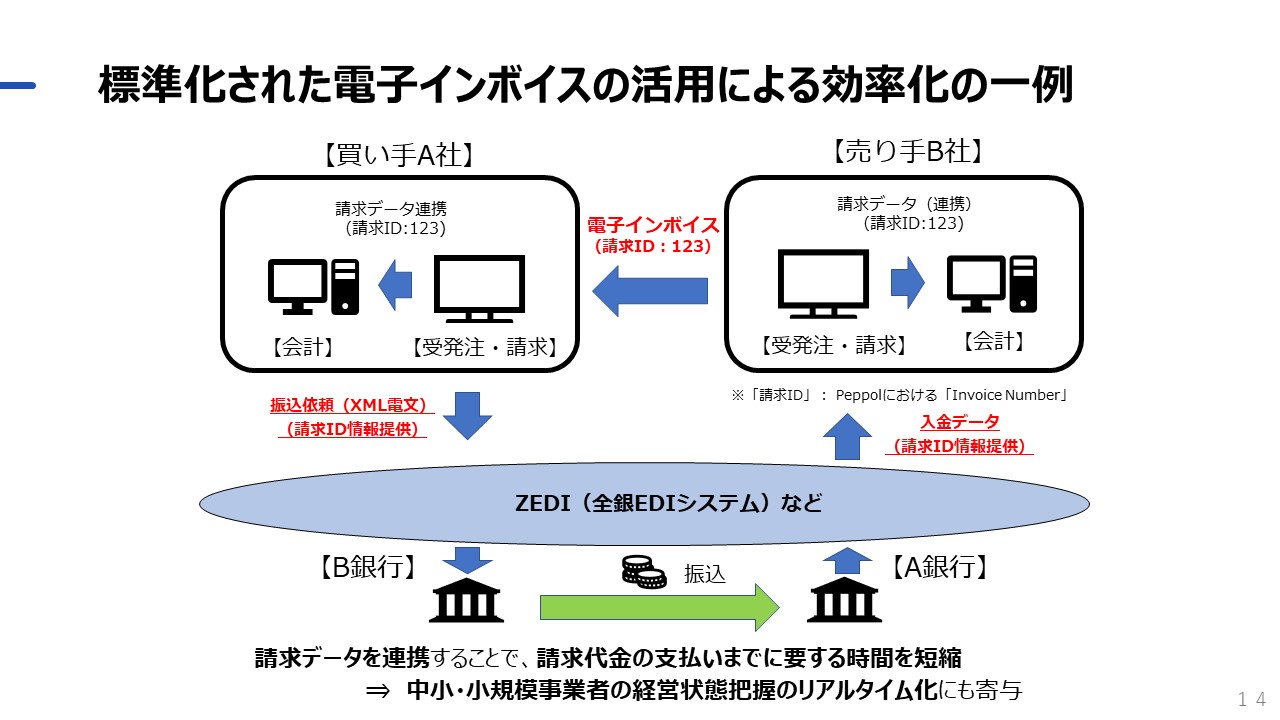

加藤氏は「企業間での分断のみならず企業内のシステム間での分断の解消が必要」と指摘し、そのために標準化された電子インボイスを用いることが必要と説明しました。そして、国際標準仕様であるPeppolをベースとした電子インボイスの標準仕様策定に向けた官民連携の取組を紹介しました。

標準化された電子インボイスを活用することで、入金消し込み業務の効率化が実現されるだけでなく、支払までに要する期間の短縮にもつながるサービスの提供に期待が示されました。

最後に、加藤氏は、冒頭で言及したアンケート調査の結果で、事業者の半数以上が「会計事務所や税理士に相談したい」と回答したことに言及し、会計事務所や税理士の皆様に、今回の機会を、法令への対応だけではなく、日本社会全体の生産性の向上や成長のために、デジタルを活用した成長へとつなげていただけると有り難いと述べ、セッションを締めくくりました。

税法改正の課題にデジタル化で対応、来春リリース予定の「証憑管理サービス(仮称)」とは

カンファレンス後半では、弥生株式会社マーケティング本部事業企画部部長の望月悠史氏から、インボイス制度と電子帳簿保存法へ弥生が認識する課題と対応について発表されました。

弥生株式会社 マーケティング本部 事業企画部 部長 望月悠史 氏

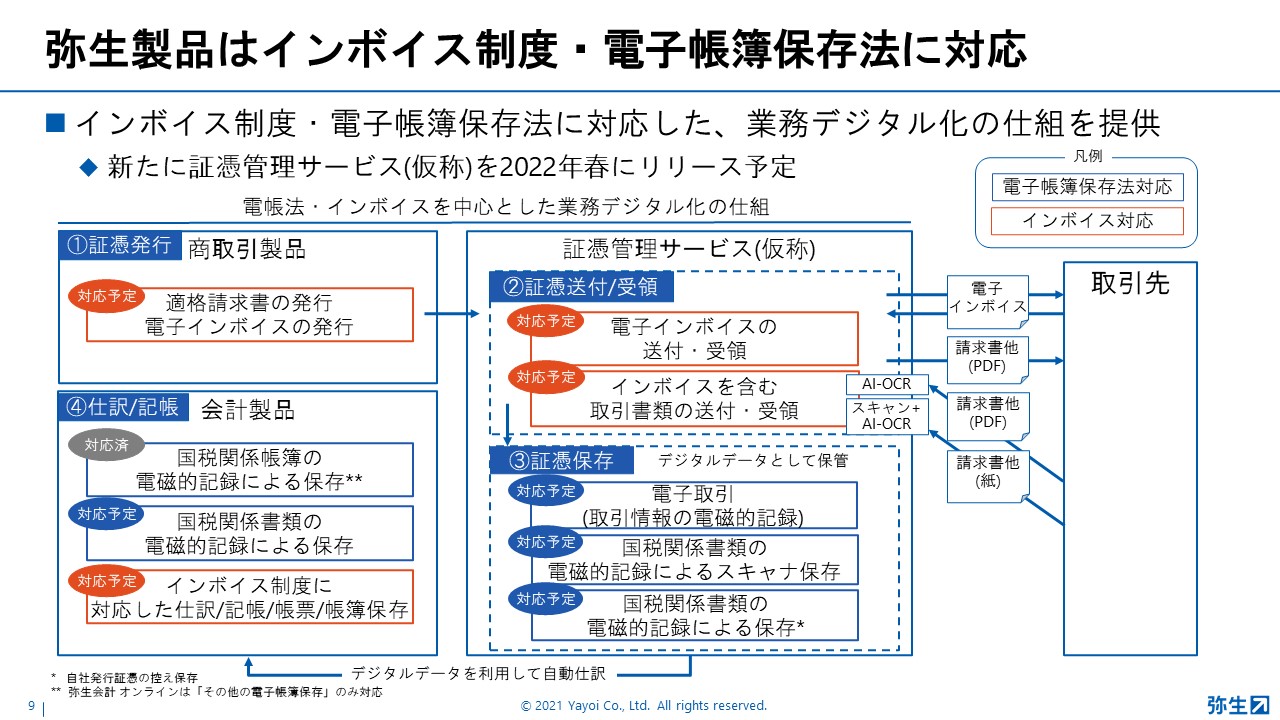

証憑管理サービス(仮称)で保存書類の増加に対応

電子帳簿保存法の改正で電子データの紙保存が認められなくなるとともに、インボイス制度の導入で、3万円以下の証憑も保管しなければならなくなり、事業者の事務負担が大幅に増加することになるだろうと、望月氏は指摘します。

紙を前提として業務からデジタル化への改革を支援するツールとして、2022年春にリリース予定の「証憑管理サービス(仮称)」が発表されました。

ここで、証憑管理サービスに含まれる新機能「AI-OCR」について、PDFなど電子データから取引日、金額、取引先などを読み取り、デジタルデータを作る要素技術であると説明がありました。

AI-OCRで証憑をデジタルデータとして保存することで、後続業務の自動処理が可能となり、電子帳簿保存法への対応と業務効率化が同時に可能になるということです。

さらに、インボイス制度と電子帳簿保存法のポイントをまとめた「あんしんガイド」シリーズも順次公開される予定です(インボイス制度はコンテンツを追加予定)。

望月氏は、未来のデジタル化を見据えながら、会計事務所とともに今できる業務効率化を着実に進めていきたいと抱負を述べ、セッションを締めくくりました。

弥生22シリーズや、国内最大規模のパートナーシップを活かしたM&Aマッチングサービスなど発表

最後に、弥生株式会社マーケティング本部営業推進部サービス企画1課の内山正彦氏から、弥生株式会社の直近の動きについて報告がありました。

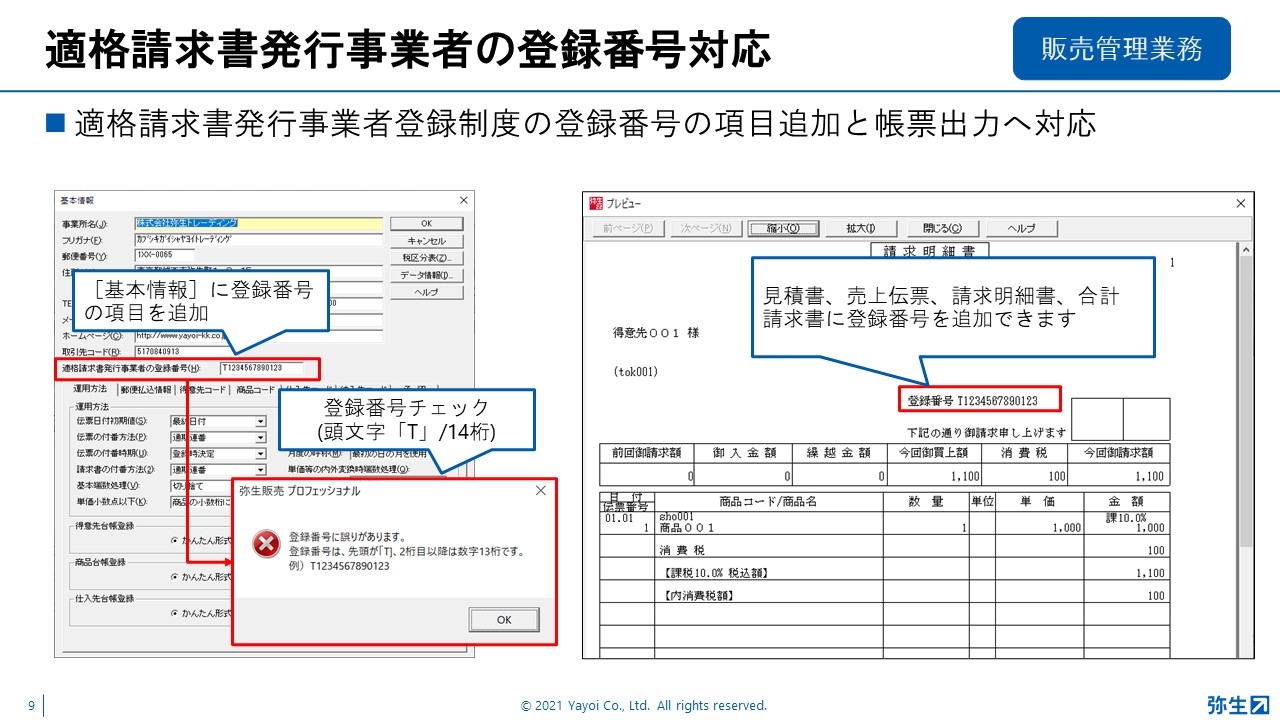

10月22日から全国一斉発売されたデスクトップアプリ「弥生22シリーズ」の強化ポイントとして、基本情報に適格請求書発行事業者の登録番号の項目が追加されました。

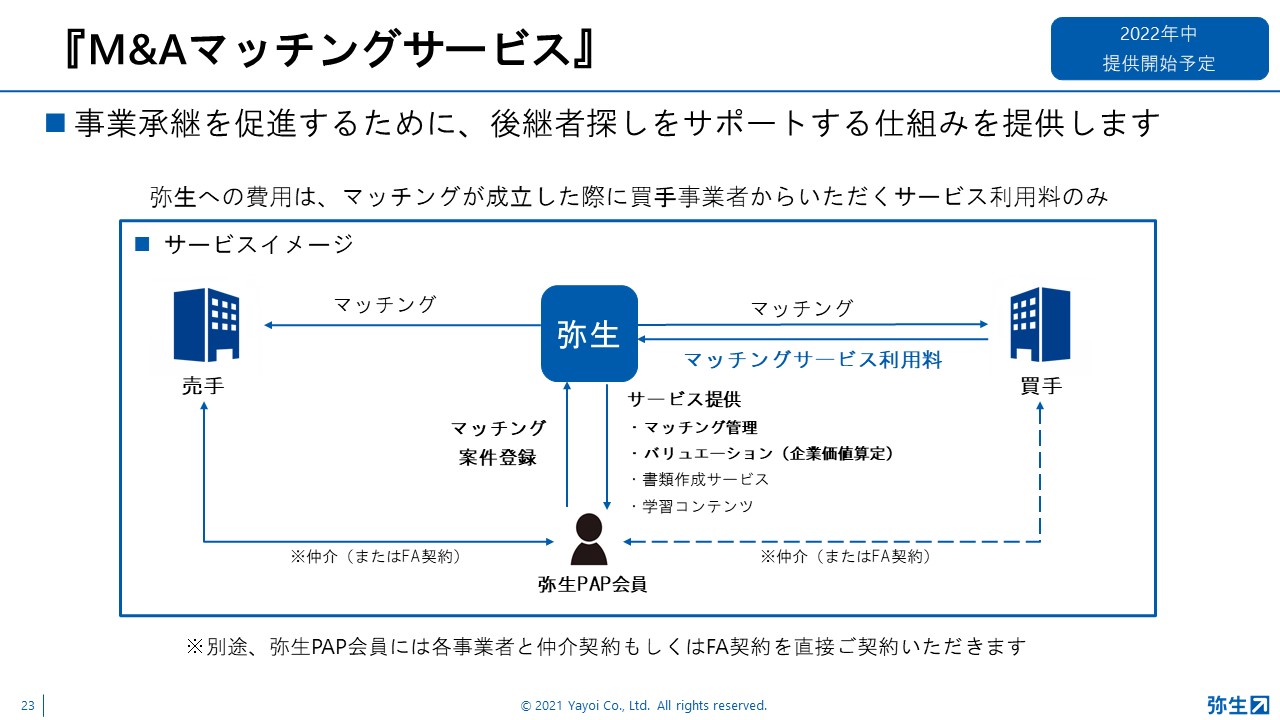

また、事業支援サービスでは、「資金調達ナビ」「税理士紹介ナビ」「事業承継ナビ」などのサービスがリリースされる予定です。

このうち事業承継ナビは、弥生PAP会員が顧問先の案件をマッチング登録して後継者探しをサポートする仕組みです。日本最大規模の会計事務所パートナーシップを誇る弥生株式会社の強みを活かしたサービスと言えます。

デジタルデータを活用した業務効率化という課題は、個々の事業者では対応が難しいものですが、弥生株式会社から次々と支援サービスのリリースが予定されているということでした。

今後は、デジタル化による事業者ひいては日本経済の成長とともに、業務改革やM&Aの支援など、会計事務所としても提供するサービスが大きく変わる可能性を感じさせるプレゼンテーションでした。

弥生PAPで会計事務所経営に必要な情報を!

「弥生PAP」とは、弥生株式会社と会計事務所がパートナーシップを組み、弥生製品・サービスを活用して、中小企業、個人事業主、起業家の発展に寄与するパートナープログラムです。2021年5月時点で11,000以上の事務所が加入。税務サービスを提供する会計事務所様はぜひご加入をご検討ください。

「弥生PAP」とは、弥生株式会社と会計事務所がパートナーシップを組み、弥生製品・サービスを活用して、中小企業、個人事業主、起業家の発展に寄与するパートナープログラムです。2021年5月時点で11,000以上の事務所が加入。税務サービスを提供する会計事務所様はぜひご加入をご検討ください。