【本記事はPwCあらた有限責任監査法人様からのプレスリリースです】

![]()

今後の課題の筆頭は、「優位性維持のためのイノベーション」

日本のファミリービジネス企業は以下の傾向が顕著に

- 今後5年間の主な課題トップ3は、「イノベーション」を筆頭に「人材」「既存業界での競争」

- 後継者計画の有無ではグローバルと同等だが、承継計画の文書化・周知では遅れ

- 親族間紛争への方針や手順を策定している日本企業は45%で、グローバルの82%を大きく下回る

- デジタル技術の活用・定着やデジタル戦略計画の策定では、日本の遅れが顕著

2017年5月25日

PwC Japanグループ

PwC Japanグループ(グループ代表:木村 浩一郎)は5月25日、調査レポート「ファミリービジネスサーベイ2016 日本分析版 ファミリービジネス企業の永続的な発展のヒント」を発表しました。

本レポートは、PwCが世界50カ国、2,802名(うち日本51名)のファミリービジネス企業(以下、FB企業)のオーナー、経営者に対して実施した調査を基に、日本とグローバルとの回答を比較したものです。特徴的な違いが見られた5つのテーマ「直面する課題」、「事業承継」、「親族間の紛争解決の仕組み」、「デジタル化」、「国際化」への対応について分析・考察しています。

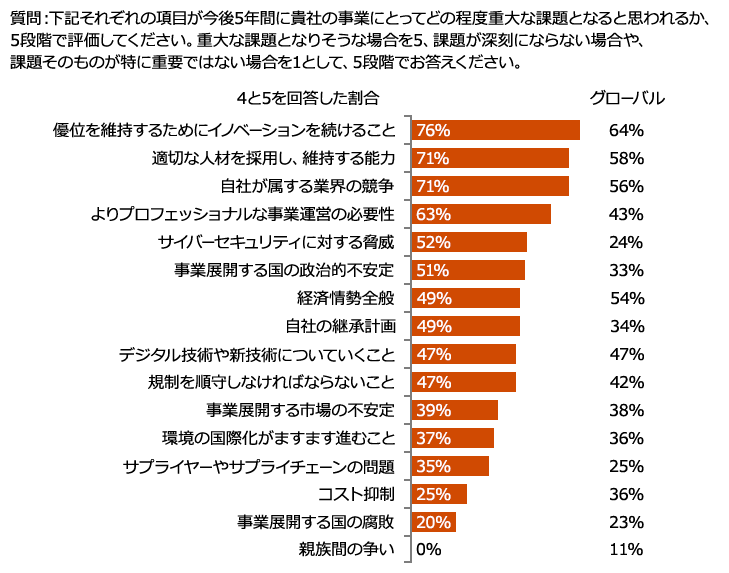

今後5年間の主な課題のトップ3は「イノベーション」「人材」「既存業界での競争」

今後5年間の主な課題として、グローバル、日本ともに、「優位性を維持するためにイノベーションを続けること」を筆頭に、「適切な人材を採用し、維持する能力」、「自社が所属する業界の競争」がトップ3に挙げられています【図表1】。また、FB企業とそうでない企業との違いは何かとの問いでは、日本のFB企業の88%が「高度(なスキルや技術を有する)人材の採用・維持に労力がかかる」と回答し(グローバルは48%)、FB企業における人材面での課題認識の大きさが浮き彫りになっています【図表2】。

事業承継への対応では、具体的な承継計画の文書化・周知をしている日本企業はわずかに2%

承継計画の準備状況では、グローバル、日本ともに大きな開きは見られませんでした。「全ての上位役職者について計画がある」および「大半の上位役職者について計画がある」については、日本、グローバルはともに2割程度が「ある」と回答、また、「承継計画はない」との回答は日本 39%、グローバル 43%とともに4割程度という結果になりました【図表3】。

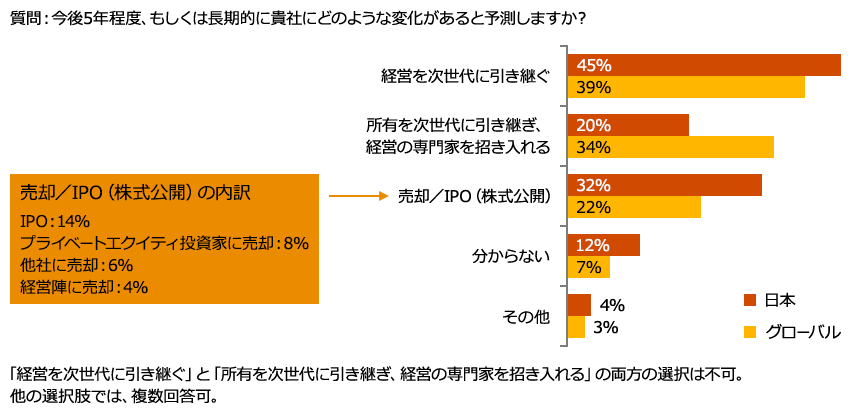

一方、「具体的な承継計画を整備し、文書化、周知している」は、グローバルが15%に対し、日本はわずか2%と際立って低い割合でした【図表4】。日本のFB企業経営者の45%が「経営を次世代に引き継ぐ」と答えていますが【図表5】、実際には承継計画を文書化し周知する水準までには至っておらず、事業承継を計画的に進めているFB企業は多くはないという結果になりました。

親族間の紛争への備えでは、日本はグローバルに比べ整備が進んでいない状況

親族間紛争に対する備えについては、「親族間紛争に対応するための手順や仕組みがある」と回答した日本のFB企業は45%で、グローバルの82%と比較して、十分に整備が進んでいない状況が浮き彫りになりました。具体的に実施している手順・仕組みとして、グローバルの回答で多かった項目は順に、「株主間契約」(53%)、「就業不能・死亡時の取り決め」(40%)、「業績の測定・評価」(40%)、「家族会議」(34%)、「入社および退社の条件」(30%)でした。一方、日本のFB企業経営者が主に挙げたのは、「家族会議」(24%)、「第三者の仲介」(12%)でした【図表6】。

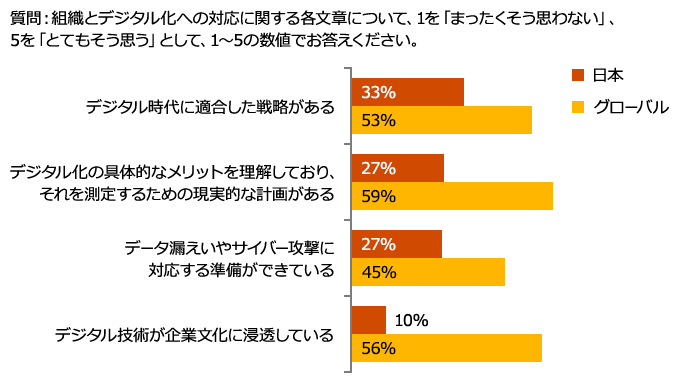

デジタル化への対応においてグローバルとの間に大きな乖離

デジタル時代に向けた対応に関する4つの質問の回答では、日本はグローバルと比較して、18ポイントから46ポイント低い結果となっています【図表7】。特に「デジタルが企業文化に浸透している」では、グローバル56%に対し、日本は10%、また、「デジタル化の具体的なメリットを理解しており、それを測定するための現実的な計画がある」についても、グローバルの59%に対し、日本は27%と大きな差が生じ、日本のFB企業が、デジタル技術の活用・定着やデジタルに関する戦略計画策定への着手において大きな遅れを取っている結果となりました。

同様の傾向は「デジタル・ディスラプション(デジタル化による創造的破壊)の脅威について、取締役会レベルで議論したことがあるか」との問いにおいても見られ、グローバル54%に対し、日本は29%と顕著な差となって表れています【図表8】。

日本のFB企業の約4割は今後新たな国での販売を開始すると回答

国際化の面では、日本FB企業は売上の50%を海外から得ている結果になっています(グローバル70%)。さらに、「今後5年間で新たな国で販売を開始する」と回答した日本のFB企業は39%(グローバル44%)で、海外進出に対し、グローバルと同等の意欲が示されていると言えます。

今回の調査結果を踏まえ、PwC税理士法人のパートナーで、ミドルマーケットセクターのリーダーである小林 和也は、以下のようにコメントしています。

「日本には、長寿のファミリービジネス企業が世界で最も多く存在しています。今後、不確実性が増し、ますます競争が激しくなる経営環境下では、自社の理念や価値観を軸に据え、独自の工夫をもってイノベーションに継続的に取り組み、変化に柔軟に対応していくことが一層重要になると考えられます。加えて、ファミリービジネス企業の永続的発展にとって、事業承継は大変重要な課題と言えます。なるべく早い段階で後継者候補の選定と具体的な育成計画などに着手することが望まれます」

以上

※本レポートおよび関連レポートは以下のとおりです。

【図表1】今後5年間に直面すると考えられる課題

【図表2】FB企業とその他の企業との違い

【図表3】承継計画の準備

【図表4】継承計画の整備・文書化の状況

【図表5】将来の事業承継計画

【図表6】親族間紛争に対応するために実施している手順・仕組み

【図表7】デジタル時代に向けた準備・対応

【図表8】デジタル・ディスラプションの脅威に対する取締役会レベルの認識

注記:

- 調査方法:2016年5月9日から8月18日にかけて、50カ国のファミリービジネス企業の経営幹部2,802人に対し、電話、オンライン、または直接面会してインタビューを実施し、質問に回答していただきました。

インタビューはKudos Researchが実施し、平均25~35分にわたり現地の言葉でネイティブスピーカーにより行われました。

日本に関しては、主にミドルマーケット担当の責任者などによるフェイス・ツー・フェイスでのインタビューを実施し、一部Kudos Researchによる電話インタビューも取り入れ、トータル51社から回答を得ました。 - 本調査では、以下のいずれかに当てはまる企業を「ファミリービジネス企業」と定義しています。

- 会社を創業または買収した者(もしくはその配偶者、親、子、直系子孫)が過半数議決権を有している。

- 一族のメンバー少なくとも1人が会社の経営管理に関与している。

- 上場会社の場合は、会社を創業または買収した者(もしくはその家族)が株式所有を通じて議決権の25%以上を保有し、一族のメンバー少なくとも1人が取締役に就任している。

PwCについて

PwCは、社会における信頼を築き、重要な課題を解決することをPurpose(存在意義)としています。私たちは、世界157カ国に及ぶグローバルネットワークに223,000人以上のスタッフを有し、高品質な監査、税務、アドバイザリーサービスを提供しています。詳細はwww.pwc.comをご覧ください。

PwC Japanグループについて

PwC Japanグループは、日本におけるPwCグローバルネットワークのメンバーファームおよびそれらの関連会社の総称です。各法人は独立した別法人として事業を行っています。

複雑化・多様化する企業の経営課題に対し、PwC Japanグループでは、監査およびアシュアランス、コンサルティング、ディールアドバイザリー、税務、そして法務における卓越した専門性を結集し、それらを有機的に協働させる体制を整えています。また、公認会計士、税理士、弁護士、その他専門スタッフ約5,500人を擁するプロフェッショナル・サービス・ネットワークとして、クライアントニーズにより的確に対応したサービスの提供に努めています。