【PR:東京共同会計事務所様】

![]()

東京共同会計事務所のベトナムデスクです。

ベトナム進出に係る様々な税務・法務情報等を提供するため、定期的にニュースレターを発信いたします。

【今回のテーマ】

1. 製造業の海外進出に係るベトナムでの課税関係 - 販売代理店の活用

2. ベトナム国内でのデータ保管義務等の概要

なお、各コラムは執筆者により「寄稿」されたものであり、その文責は執筆されたコラムに限定されるものであります。

製造業の海外進出に係るベトナムでの課税関係

東京共同会計事務所

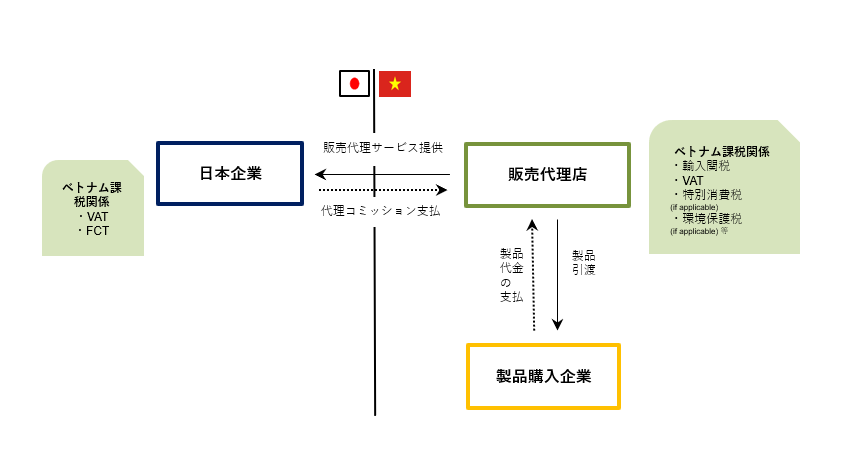

前回、数年にわたるコロナ禍による影響として見られる日本企業の海外進出の方法の一つとして販路拡大のための現地企業による営業代行を利用した場合の、ベトナムにおける一般的な課税関係を取り上げました。今回は「日本企業が販路拡大のために現地で販売代理店を通じて製品を販売するケース」のベトナムにおける一般的な課税関係を取り上げたいと思います。

日本企業がベトナムで製品を販売するために現地の販売代理店と販売代理契約を締結した後、販売代理店は、日本企業が指定する価格で販売活動を行い、製品を販売した対価としてコミッションを受け取ります。なお、ベトナムにおける輸入手続きは、販売代理店が行い、その際に関税及び付加価値税を納付します。製品の所有権は販売代理店に移転せずに、製品は販売代理店のベトナムの倉庫に保管され、受注時に販売代理店が日本企業に代わって製品を引き渡して、販売代金は日本企業の売上として計上します。また、本稿では、この代理店はベトナムにおいては独立代理人ではなく、日本企業の恒久的施設(以下「PE」)として取り扱われるものとします。

1.販売代理店による製品の輸入、倉庫への保管時

通常、製品が日本からベトナムに輸入され、ベトナムにおいて輸入手続きを行う際に、輸入関税と輸入付加価値税が課されます。

‐ 輸入関税に関しては、輸入製品が、ベトナムが締結している自由貿易協定(以下「FTA」)の原産地

基準を満たしている場合、通常は最恵国待遇の関税率(Most Favored Nation以下「MFN税率」)

より低いFTA税率が適用され、関税コストが削減できることがあります。ただし、FTAを利用する

場合、将来、輸入税関当局から原産性に係る調査がなされる可能性があるため、輸入関税の削減

には日本企業の協力(例えば原産地証明書の作成、原産性を証明できる証拠資料の収集等)が必要

です。

‐ 関税のほか、一般に、輸入製品に対して標準税率の10%(コロナ関係の軽減措置として2022年末まで

8%)で輸入付加価値税が課されます。その他、製品によって特別消費税、環境保税等が課される場合

もあります。

‐ 仮に、製品を輸入し、保税倉庫(Bonded warehouse「B/W」)に保管することが認められる場合には、

その保管中は一時的に輸入関税と輸入付加価値税の徴収は停止されますのでキャッシュフロー上の

メリットがあります。ただし、保税倉庫の利用には一定の条件を満たす必要があるため、販売代理店と

協議し、最適な方向性を決定することが推奨されます。なお、国内販売のために保税倉庫から製品を

出荷する際には、輸入関税と輸入付加価値税が課されます。

2.製品の販売時と販売代理コミッションの発生時

製品販売時のベトナムでの課税関係を検討します。

- 日本企業に対して「外国契約者税」が課されます。ベトナム国内法に基づき、外国企業がベトナム企業等

を通じてベトナム国内で商品の流通・販売(distribution)活動を行う場合には、外国契約者税が課され

ます。外国契約者税は、法人税と付加価値税から構成されます。通常のベトナムの法人税率は20%です

が、今回の商品販売のケースでは、ベトナム会計基準等の条件を満たさないため、売上に対してみなし

法人税率の1%で法人税のみが課され、付加価値税(※1)は課されません。また、この1%の税率が適用

される場合の課税ベースは、費用を差し引いた後の課税所得ではなく、売上金額ベースとなります。

‐ なお、日本企業が保税倉庫で製品を保管し、そこから製品を販売した場合の外国契約者税について、

ベトナムの貿易管理法では保税倉庫とベトナム国内の間の取引行為は「輸出入行為」とみなされる

ため、以前は、その販売活動がベトナム国境(=保税倉庫)で引き渡す行為と解釈され、

外国契約者税の適用対象外となる、という見解もありました。ただし、保税倉庫を「税関管理地域」

としてみなす一方、ベトナム国内に所在しているため、外国契約者税のガイダンスである通達103等

により、保税倉庫で引き渡す行為はベトナム国境ではなくベトナム国内で引き渡す行為であるとして

外国契約者税の適用対象となる、との税務当局の明確な見解が近年出ています。

‐ 上述の通り、外国契約者税は法人税と付加価値税から構成され、本稿では販売代理店が日本企業の

PEとみなされるものとして課税関係を整理していますが、日越租税条約の一定の条件を満たし、

当該販売代理店が日本企業のPEとならなければ、法人税部分が免除される可能性があります。

日越租税条約及び条約適用のガイダンスである通達205等では、日本企業のPEとみなされないケース

として、例えば日本企業が独立の地位を有する代理店(代理店が日本企業から独立して、かつ、

通常の方法でその業務を行う限り)を通じてベトナム国内で販売活動のみを行うことやベトナムに

於ける倉庫の利用が単なる製品の保管であること等が挙げられています。ただし、PEの有無について

は、事実関係等を総合的に判断する必要があり、また、租税条約上の減免措置を受けるためには一定の

手続が必要となりますので、取引の内容及び関連する法律を事前に確認することを推奨します。

なお、販売代理店が日本企業に対して販売代理のコミッションを請求する際、当該販売代理サービスがベトナム国内で消費されるとみなされ、「輸出サービス」(直接外国企業に提供し、ベトナム国外で消費されるもの)としての免税扱いとなる条件を満たしませんので、付加価値税が10%(コロナ関係の軽減措置として2022年末まで8%)の税率で適用されます。

以上、「日本企業が販路拡大のために現地で販売代理店を通じて製品を販売するケース」について、一定の前提に基づきベトナムの課税関係を整理しました。取引の内容によって課税関係が変わりますので、取引実施前に、関係者の役割、業務内容等の事実関係を整理し、日本側及び現地での課税関係を把握・確認することをお勧めします。

次回は、現地の生産委託先を活用する例でベトナムの課税関係を整理してみたいと思います。

(※1)ただし、輸入付加価値税が課されます。

「寄稿」ベトナム国内でのデータ保管義務等の概要

弁護士法人 瓜生・糸賀法律事務所(https://uryuitoga.com/)

1.はじめに

サイバーセキュリティ法(Law No. 24/2018/QH14)が2019年1月1日に施行され(同法第43条

第1項)、同法第26条第3項は、「ベトナムにおける電気通信網上及びインターネット上のサービス並びに

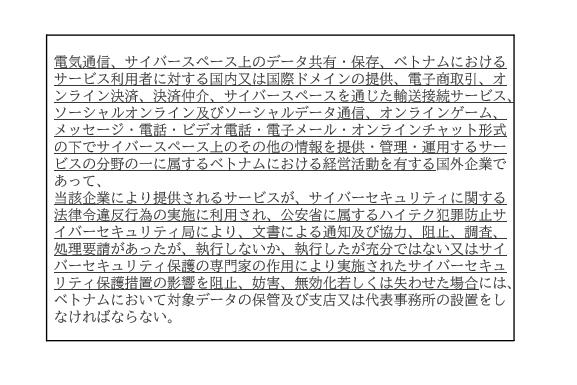

サイバースペース上で付加サービスを提供する国内外の企業で、個人情報に係るデータ、サービス利用者の関係に係るデータ及びベトナムにおけるサービス利用者によって作成されたデータの収集、利用、分析又は処理活動を行う企業は、政府が規定する期間中、ベトナム国内にこれらのデータを保管しなければならない。本項に該当する国外企業は、ベトナムに支店又は代表事務所(注:駐在員事務所のこと)を設置しなければならない。」として、国内外の一定の企業に、ベトナム国内でのデータ保管義務等を課しました。これについては不明確な点等が多数あり、適用対象含め実務上の対応に若干の混乱が生じていたところ、同法のいくつかの条文の詳細を規定する議定(Decree No. 53/2022/ND-CP、以下「Decree 53」といいます。)が2022年10月1日に施行され(Decree 53第29条)、同法の内容の若干の詳細が規定されました。

そこで、本稿では、外国企業にも適用され得るベトナム国内でのデータ保管義務等に関する規制について、紙面の許す限り、その概要を取り上げます。

2.概要

Decree 53第26条は、上述した保管義務等につき、国内企業(※1)、国外企業(※2)それぞれに分けて詳細を規定しました。その概要は以下のとおりです。

(1)国内企業

まず、国内企業については、単にベトナム国内に所定のデータを保管するものとするのみで(Decree 53第26条第2項)、特段の限定を追加していません。

この点、Decree 53は、「電気通信網上のサービス」「インターネット上のサービス」「付加サービス」の定義規定を設けたものの(Decree 53第2条第6号ないし第8号)、明確になっていない部分もあります。そのため、ベトナムで企業を設立し、インターネット上でサービスを提供する場合等には、ベトナム国内でのデータ保管義務が課される可能性があるか判然としない場合があることには留意が必要と思われます。

なお、保管義務の対象となる一定のデータとは、(a)ベトナムにおけるサービス利用者の個人情報に係るデータ、(b)ベトナムにおけるサービス利用者によって作成されたデータ(サービス利用者のアカウント名、サービス利用時間、クレジットカード情報、電子メールアドレス、ログイン及びログアウトに使用された最新のIPアドレス、アカウント又はデータに接合された登録電話番号)及び(c)ベトナムにおけるサービス利用者の関係に係るデータ(利用者が接続又は相互作用する友人、グループ)をいいます(Decree 53第26条第1項)。

(2)国外企業

次に、国外企業については概要以下のように規定し(Decree 53第26第3項第a号)、国外企業がデータ

保管義務等を負う場合を一定程度限定しました。もっとも、ベトナムをサービス提供対象に含む下記の一定の経営活動を実施している場合等には、データ保管義務等の対象となる可能性があるため、引き続き留意が必要と思われます。

(3)終わりに

上記で取り上げたデータ保管義務等の詳細規定以外にも、Decree 53は、サイバーセキュリティ検査

(サイバーセキュリティ法第24条)の手順及び手続の詳細規定(Decree 53第16条)や、サイバースペースにおける違法又は虚偽の情報の削除請求(同法第5条第1号第i号)の手順及び手続の詳細規定(Decree 53第19条)等を設けており、その点にも留意が必要と思われます。また、Decree 53が2022年10月1日に施行されたばかりであり、サイバーセキュリティ法違反の罰則に関する議定はまだ制定されておらず罰則の適用についても不明確な状況にあるため、今後の動向を注視する必要があると思われます。

(※1)ベトナム法に従い設立又は設立登録され、ベトナムに主たる住所を有する企業

(Decree 53第2条第11号)

(※2)外国法に従い設立又は設立登録された企業(Decree 53第2条第12号)

本稿のお問合せ先

東京共同会計事務所 事業開発企画室 グローバルタックスチーム ベトナムデスク

ヴ ティ フオン リン (ベトナム国税理士)

TEL: 81-3-5219-8890

URL:https://www.tkao.com/

MAIL:vuthiphuong-linh@tkao.com

PDFデータ:TKAO-Vietnam-Newsletter-20221222-