【PR:エッサム様】

![]()

≪名入れ小冊子≫個人事業者のための 必要経費判定のポイント /XR0540

個人事業者が必要経費を正しく理解することは、健全経営の第一歩につながります。必要経費について、所得税法等の規定に基づき、基本的な考え方や実務上の注意点をわかりやすく解説しています。

(会計事務所から顧問先企業への情報提供向き)

- B5サイズ

- 販売価格:ご注文数により異なります。(名入れ代込、税別)

50冊 23,000円(@460円)

100冊 41,000円(@410円)

200冊 77,000円(@385円)

300冊 108,000円(@360円)

300冊超(50冊単位での加算、別途お見積り)

※名入れ必須。1冊単位での販売はおこなっておりません。

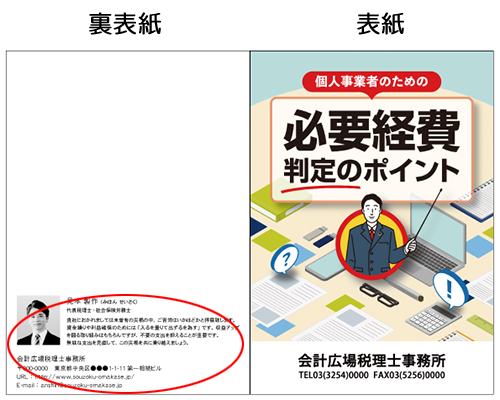

事務所PRコーナー

小冊子の裏表紙部分に事務所の情報、150文字程度のPR文と先生のお写真をお入れすることができます。

表紙の名入れにプラスすることで、事務所からの情報であることや、事務所の強みをより印象強くアピールすることができます。

事務所PRコーナー(オプション)印刷料金はご注文数に関わらず一律料金(\30,000円(税別))ですので、ご注文数が多ければ多いほど、1冊当たりの広告コストを下げることができます。ぜひご活用ください。

収録内容

1 必要経費の考え方 その1

- まずは税金の基本原則を知ろう

- 所得税は1年間の「もうけ」に対してかかる

- 事業所得の計算のしかた

2 必要経費の考え方 その2

- 必要経費の原則を確認しよう

- 事業とは

- 「事業活動に必要である」とは

3 家事関連費 その1

- 家事費と必要経費が混在する場合は?

- 必要経費に認められる家事関連費の範囲は狭い

4 家事関連費 その2

- 通達の定め(そもそも通達ってどんなもの?)

- 必要経費に認められる家事関連費の範囲(まとめ)

5 必要経費の範囲

- 必要経費の範囲の定め

- 売上原価等とは

- 販売費・一般管理費等とは

- 必要経費は別の条文にも規定されている(別段の定め)

6 必要経費の計上時期(債務確定主義)

- 債務確定主義とは

- 債務確定主義の例外

7 親族から受ける対価 その1

- 親族から受ける対価の取扱い

- 所得税法第56条の趣旨

8 親族から受ける対価 その2

- 所得税法第56条の射程範囲

- 裁判所の判断を見てみると…

9 「生計を一にする」の意義 その1

- 「生計を一にする」とは

- 通達で示されている生計一要件のポイント

10 「生計を一にする」の意義 その2

- 事例で検討してみよう

- 事例の解説

11 事業に専従する親族がある場合の必要経費の特例等 その1

- 青色事業専従者とは

- 青色事業専従者給与の要件

12 事業に専従する親族がある場合の必要経費の特例等 その2

- 青色事業専従者給与の金額(形式基準と実質基準)

- 実質基準

- 実質基準において注意すべき事項

13 事業に専従する親族がある場合の必要経費の特例等 その3

- 事業専従者控除とは

- その他の留意点

14 必要経費の勘定科目について

- 必要経費の勘定科目とは

- 源泉徴収制度と消費税の問題

- 外注費が認められなかった事例からみる注意点

仕様

- 清文社商品

- 32ページ(本文2色刷)

- 著者:近藤雅人(税理士)

- 名入れ色はスミ(黒)のみとなります。

- 名入れ印刷・製本の都合により納期2週間程度(祝祭日除く)かかります。

※ご注文後、2~4日後に名入れ部分の校正原稿をメールにてお送りいたしますので、ご確認をお願いいたします。

※名入れ部分の校正作業によっては納期が延びることもございますので、予めご了承ください。 - 本冊子の内容は、令和2年11月1日現在の法令に基づいています。

ご注意

- 名入れ部分の校正は3回迄無料です。以後1回につき1,000円をご負担いただきます。

- 比較検討の為の複数原稿作成やデザイン作成はおこなっておりません。

- 当商品は受注製造品です。名入れ部分原稿校了後の注文取消し・返品はご容赦ください。

※不良品(乱丁・落丁)に関しては、納品後30日以内のお申し出に限りお取替えいたします。

※不良品交換の際の返送料、および交換商品発送の送料は当社で負担致します。お手数おかけしますが、着払いにてご返送ください。

お申し込みはこちら

引用元:≪名入れ小冊子≫個人事業者のための 必要経費判定のポイント │会計事務所の広場ブックス|税理士・公認会計士向け総合支援情報サイト【会計事務所の広場】