【PR:東京共同会計事務所様】

![]()

東京共同会計事務所のベトナムデスクです。

ベトナム進出に係る様々な税務・法務情報等を提供するため、定期的にニュースレターを発信いたします。

今回のテーマ

- ベトナムへの出張者・出向者に関する現地個人所得税の概要(第1回)

- ベトナムの新電気通信法の成立とデータセンターサービス・クラウドサービス

- ベトナム人事のなぜ?シリーズ:なぜ日系現法にリーダーを育てられないのか?

なお、各コラムは執筆者により「寄稿」されたものであり、その文責は執筆されたコラムに限定されています。

ベトナムへの出張者・出向者に関する現地個人所得税の概要(第1回)

東京共同会計事務所

ベトナムに子会社を設立した場合、従業員が出張や出向をすることも多くなると思います。このような場合に発生するのがベトナム現地での現地個人所得税の問題です。

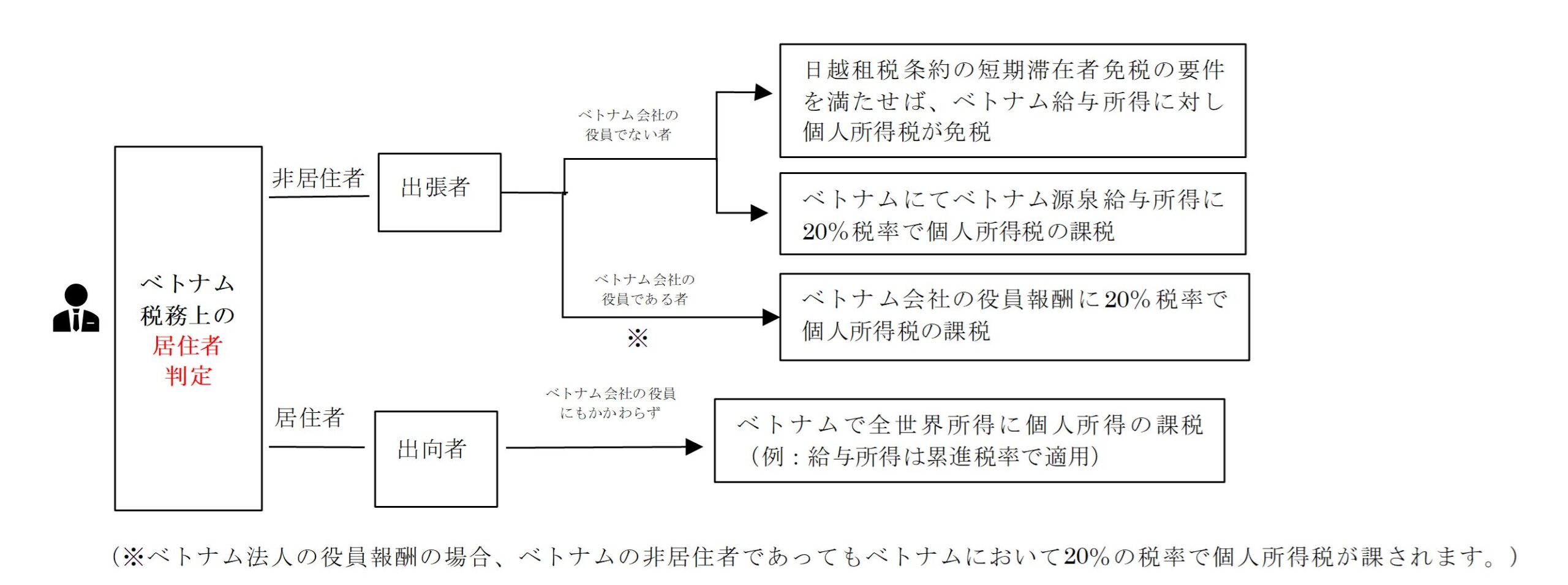

ベトナムの個人所得税法(以下「ベトナム税法」という)では、出張などによりベトナムで一日でも勤務をすれば現地個人所得税の適用対象となります。但し、給与所得に関しては、他の租税条約と同様に日越租税条約に基づく短期滞在者免税が適用されます。日越租税条約を考慮した出張者・出向者に関する現地個人所得税の概要は以下のようになります。

上記の図から分かる通り、ベトナムでの出張者・出向者の課税関係を確定するためには、ベトナム税法上で居住者となるか、非居住者となるかを判定しなければなりません。

ベトナム税法上の「居住者」とは、以下のいずれかに該当する者をいいます。

a. 暦年(1月1日から12月31日)で、又は、ベトナムに初めて入国した日から連続する12ヵ月の期間のうち、ベトナムに滞在する期間が183日以上である者(入国日と出国日は1日とする)。

b. ベトナムに滞在する期間が実際に課税年度で183日未満であって、ベトナム居住法に基づきベトナム国内に恒久的な住居(外国人の場合、一時的な在留許可証等に記載されている登録住居又はベトナム国内の183日以上の賃借期間の借家を含む)を有しており、かつ、他国の税務上の居住者であることを証明できない者。

一方、ベトナム税法上の「非居住者」とは、上記の居住者に該当しない者をいいます。

この定義に基づけば、ベトナムへの日本人出張者の場合、まず、ベトナムでの合計滞在日数を確認する必要があります。現地の出張・滞在日数が暦年等で183日未満であっても、過去のベトナムでの駐在時の借家の契約をベトナム出張時に利用するために日本に帰国した後も当該契約を継続している場合等は、ベトナム税法上の居住者と判定されるリスクがあります。ベトナム税法上の居住者ではないと認められるためには、日本の居住者であることを示す証明書等の提出が必要になる可能性があります。

出向者の場合、通常ベトナムに一年以上滞在することが想定されますので、ベトナム税法上の居住者として取り扱われます。なお、日本での住所登録をそのままとし、社会保険等の変更手続きを行わずベトナムへ出向する場合もあるかと思います。このような場合の居住者の判定についても、原則として、ベトナム税法の上記の条件a. に該当するものとして、居住者として取り扱われることとなります。

なお、税務上の居住者判定時に、ベトナム税法上の居住者として判定されると同時に、日本国内の税法上でも日本の居住者として判定されるような場合は、日越租税条約の規定に従い、居住地国を決定することとなります。 このように、居住者・非居住者の判定の後、出張者・出向者に関する現地個人所得税の具体的な課税関係を確認することとなります。次回は、出張者と役員に関する現地個人所得税の具体的な取扱いについて解説します。

「寄稿」ベトナムの新電気通信法の成立とデータセンターサービス・クラウドサービス

弁護士法人 瓜生・糸賀法律事務所(https://uryuitoga.com/)

1.はじめに

電気通信、インターネット等に関する環境は著しく変化しており、2009年11月23日に施行された現行電気通信法(Law No.41/2009/QH12(Law No.21/2017/QH14、Law No.23/2018/QH14により修正補充)。以下「現行法」といいます。)では当該変化に対応するには不十分であること等から、ベトナム国会は2023年11月24日に新電気通信法(Law No.24/2023/QH15。以下「新法」といいます。)を制定しました。新法は、インターネット上の基本電気通信サービス、データセンターサービス及びクラウドコンピューティングサービス(以下「クラウドサービス」といいます。)の提供に関する規定並びにネットワーク番号の使用に関する登録料又は維持費の支払いに関する規定は2025年1月1日から、それ以外の規定は2024年7月1日から施行されます(新法第72条第1項、第3項)。

新法は現行法とは相当程度異なっており全てを本稿で取り上げることは困難であるため、このうち、新法で新設されたデータセンターサービス、クラウドサービスに関する規定を簡単に取り上げます。

2.データセンターサービス、クラウドサービスに関する規定

(1) 規定の新設

現行法には、データセンターサービス、クラウドサービスに関する明確な規制はありませんが、一般的に、情報技術法(Law No. 67/2006/QH11(Law No. 21/2017/QH14、Law No. 20/2023/QH15、Law No. 24/2023/QH15により修正補充))上の「デジタル情報保管場所のリース」(同法第18条)と理解されており、情報技術法及び関連法令上、越境での提供や外資企業がベトナムで拠点を設立して提供することを禁止又は制限する規定は見当たらず、実際にもいくつかの外資企業はベトナムでデータセンターサービス、クラウドサービスを提供している状況にあります。

この点、新法では「電気通信サービス」の1つとしてデータセンターサービス(※1)やクラウドサービス(※2)に関する規定が新設され(新法第3条第9号、第10号、第11号)、データセンターサービスやクラウドサービスは新法の規律に服することとなりました。もっとも、新法上、越境での提供や外資企業がベトナムで拠点を設立して提供することを禁止又は制限する規定は見当たらず、また、この点に関する情報技術法及び関連法令上の規定内容にも変更等はないため、新法下においても、現行法下と同様に、外資企業はベトナムでデータセンターサービス、クラウドサービスを提供することは可能と考えられます。

(2) 新法下での主要な規制

データセンターサービス、クラウドサービスに関する新法下での主要な規制の概要はそれぞれ以下のとおりです。

(a) ベトナムで拠点を設立して提供する場合

外資企業が、データセンターサービス、クラウドサービスをベトナムで拠点を設立して提供する場合には、新法の規定に従った電気通信サービス登録・通知を実施すること(新法第29条第2項第a号)、サイバー情報セキュリティ、サイバーセキュリティ、個人データ保護に関する法令及び関連する法令のその他規定を遵守すること(同第b号)、法令の規定に従い権限を有する国家機関の要求に従って情報のアクセスを阻止するために必要な措置を講ずること(同第e号)、自身が提供するサービスの品質を公開すること(同第i号)等といった義務が課せられており、ベトナムで拠点を設立して提供する場合には、これらの規制を遵守する必要があります。

(b) 越境で提供する場合

他方、データセンターサービス、クラウドサービスを越境で提供する場合に関する規定は下位法令で定められることとなっているところ(新法第29条第5項第a号)、それは現時点では当該下位法令は制定されていません。このため、今後制定される下位法令の内容を注視する必要があるといえます。

3.終わりに

上記のデータセンターサービス、クラウドサービスに関する規定の新設のほか、新法では、例えば、電気通信事業許可証に関する規定の変更(現行法では電気通信サービスの提供に当たって一律で許可証の取得が必要であったところ、新法では、サービスに応じて、許可証の取得が必要なものと、登録・通知をすれば足りるものに区分しています。)、電気通信卸売事業に関する規定の新設等の改正点があります。また、下位法令により詳細が規定されることが予定されている箇所が多数あるため、皆様がベトナムに進出し事業運営するにあたっては、今後の動向には引き続き注視するのが望ましいと思われます。

※1:「データセンターサービス」とは、データセンターの一部又は全部をリースすることにより、電気通信ネットワークを介して利用者に対し、情報処理、保存及び検索機能を提供する電気通信サービスをいいます(新法第3条第9号)

※2:「クラウドサービス」とは、クラウドを通じた電気通信ネットワークを介して利用者に対し、情報処理、保存及び検索機能を提供する電気通信サービスをいい、ラウドとは、ネットワーク、サーバー、ストレージデバイス、アプリケーションを含む共有コンピューティングリソースを需要に応じて柔軟に利用、調整、管理することを可能とするモデルをいいます(新法第3条第10号、第11号)

「寄稿」ベトナム人事のなぜ?シリーズ:なぜ日系現法にリーダーを育てられないのか?

人材育成研修HRIベトナム(https://hri-vietnam.com)

日系企業のローカライズは以前から話題になっています。しかし、ローカライズの定義があいまいで、経営のローカライズに限らず、調達のローカライズや販売マーケットのローカライズなど、多岐にわたります。経営のローカライズに関しても、単にローカルによる経営だけでローカライズと呼ぶのか、それとも完全に地元のやり方や文化に合わせてローカライズとするのかという議論が分かれます。

日本語が堪能で、日本人と同様のローカルによる経営は、前者ではローカライズとされますが、後者ではローカライズとは認められないと大きく異なります。ここでは、経営のローカライズにおいてローカルによる経営をローカライズとし、考察していきたいと思います。

現実的に、ベトナムでは実際にはローカライズがあまり進んでいないように感じています。その理由について考えてみました。

そもそも、ローカルリーダーが必要ない

実際問題として、多くの日系企業はローカライズが必要ないと考えています。その理由は、ベトナム市場に進出するのではなく、生産拠点として位置づけている企業が多いためです。この場合、本社との関係が最も重要になります。なぜなら、本社が唯一のお客さんだからです。そのため、本社から誰かを駐在させれば、本社との人間関係が既に構築されているため、スムーズに連携ができます。

これを象徴する事例があります。

私の日本留学時代の先輩がいます。彼女は非常に活発で有名な先輩でした。大手銀行に定期採用され、数年勤務した後、ベトナムに転勤しました。しかし、銀行では彼女の能力をフルに活かすことができず、ある製造企業にヘッドハントされ、副社長の座をオファーされました。製造業は彼女にとって未経験で、女性であり、管理者の経験もないことを正直に会社のオーナーに明かしましたが、それにもかかわらず信頼され任されました。

入社後すぐに本社の役員になり、経営会議などに定期的に出席するようになりました。そして、入社十年目に社長に就任しました。これは、優れたリーダーを見つけ、ローカライズを実現した良い事例です。数年後、家庭の事情で海外移住したため、社長の座は日本から派遣された日本人が引き継ぎました。

この事例から言えるのは、リーダーシップのある優秀な人材を見つけ、長い年月をかけて本社との人間関係を構築することで、ローカライズが可能になるということです。しかし、生産拠点として位置づけられる企業の場合、日本人と同じようなローカル人材がいるからこそ実現できたとも言えます。そのような人材がいなくなった場合、別の日本人が経営管理をすれば十分に業務が回ります。

もう一つの理由は日本人のお給料がOECDの中でも比較的安いからです。その背景には大企業において、体系的に定期採用して、しっかりと人材育成できているからです。企業にとって、わざわざ海外現法において、何年も人材育成するよりも育成された日本人社員を海外に送り出した方が楽です。それから、海外人材は最初はお給料が比較的に安いがどんどん上がっていくので、コスト面のメリットが少なくなるために、ローカル人材育成よりも本社から送り出す選択を選ぶ企業が少ないはずです。

※参考:日本の管理職の給与(ChatGPTより作成)

日本:日本の管理職の平均年収は約8,540,000円(約77,800ドル)です (SalEx)。

アメリカ:アメリカの管理職の平均年収は約120,000ドルに達することがあります (Visual Capitalist)。

スイス: スイスの管理職の平均年収は150,000ドルを超えることがあります (OECD Library)。

管理者になることの心理的な安全性の確保

留学時代の後輩の話ですが、彼は現在、ある日系企業でマネージャーを務めています。この会社は海外経験が豊富で、いくつかの拠点では現地社員が社長を務める実績もあり、ベトナムでもベトナム人による経営を目指しています。その中で、絶大な信頼を受けている彼を将来的に社長にしたいと考え、まずは副社長に昇進させたいというのが現地法人の日本人社長の意向でした。

その話を彼に伝えて「おめでとう」と言うと、意外にも「僕はなりませんよ」と答えました。理由をよくよく聞いてみると、管理職になると現場から離れ、首を切られやすくなる上に、プレッシャーが増える割には報酬があまり変わらないというのです。日本留学経験があり、長く日系企業で働いている彼でさえ、ローカルと外資企業の間にはまだ大きな隔たりがあり、信頼されているからと言って簡単に日系企業を信用していない現実が見えてきました。

この事例もそうですが、ベトナムでは日本と比較して、心理的な安全性が確保しづらいと言えます。まず、給料水準が低いため、さまざまなリスクにさらされやすい状況があります。さらに、国の保障が限られている、あるいはまったく保障がないため、自分で何とかするしかありません。国への信頼も薄いため、チャンスのある超エリート層は海外移住を選び、その予備軍は一生懸命にお金を貯めて海外移住を考えています。それに達していない層は、より安全な専門職を目指し、なるべくジェネラリストの管理職を避ける傾向があります。多くの人が管理者になりたがらない環境において、仕事に対する意識が高くないため、管理者への負荷が高いと言えます。

欧米の多国籍企業やローカル大企業では、管理者の負荷と心理的な安全性を確保するために、管理者には高い給料を支払う傾向があります。一方、日本国内の大企業では中間管理職が体系的に育成されているため、管理者に対して特別なプレミアムを支払わないことが一般的です。この考え方をそのまま海外に適用し、ローカル管理職に当てはめると、優れた管理者を確保できない理由となります。

ローカル人材育成していない

ローカライズの成功例として、日系企業の中に日本の大手スパークプラグメーカーの事例があります。約十年前に採用された営業部長が非常に優秀で、しっかりとした販売網を築き上げました。彼はテレビや新聞広告にも積極的に取り組み、知名度を上げることに成功し、その結果、売上も大幅に増加しました。最終的に、その営業部長は数年前にベトナム現地法人の社長に就任しました。

しかし、この成功は彼のカリスマ性に大きく依存しているローカライズの結果であり、会社としてはしっかりと社員研修を行い、後継者計画を定めて、人材育成を行う体制が整っていないという問題も抱えています。

現地法人の事業規模が大きくないため、人事のプロがいないことで戦略的な人材管理ができていないのは容易に理解できます。本社の人事が支援してローカル人事のレベルアップを図ることが望ましいのですが、現実には本社の人事はほとんど支援や関与をしていません。すべて駐在している現地代表に任せているため、営業や製造の分野に詳しくても、人事に精通している現地法人代表はほとんどいません。たまに人事や人材育成に熱心な社長がいれば、その取り組みが進むこともありますが、そのようなケースは比較的に少数で、多くの場合、ほとんど何も行われていないのが現状です。このような状況を改善するためには、本社人事が積極的に関与し、ローカル人事の支援と育成を行うことが必要と言えます。

結論

結論として、日系企業の人事部がグローバル化していないことで、海外の人事、とりわけローカル人材の育成やリーダー育成が十分に行えていないのは間違いありません。旧来の日本のやり方を現地に押し付けると、優れた管理職を採用・定着させることができず、本社からの駐在員に依存する構造から抜け出せません。

ドラスティックに、日本の人事部に外国人の人事専門家を採用し、その人に海外の人事を統括してもらうことがアイデアベースでは、考えられます。これにより、各拠点での人事のレベルが向上し、体系的な人材育成が可能になると期待していますが、日本の人事はそう簡単に変わらないので、希望を持て、期待したいと思います。

本稿のお問合せ先

東京共同会計事務所 事業開発企画室 グローバルタックスチーム ベトナムデスク

ヴ ティ フオン リン (ベトナム国税理士)

TEL: 81-3-5219-8890

URL:https://international-tax.jp/services/#vietnam

MAIL:vuthiphuong-linh@tkao.com

PDFデータ:TKAO-Vietnam-Newsletter-20240627-.pdf

本ニュースレターに記載されている情報は一般的なものであり、必ずしも貴社の状況に対応するものではありません。貴社において何かしらの決定をする場合は、貴社の顧問税理士等にご相談の上実行下さいますよう宜しくお願い申し上げます。