このコーナーでは、弥生のサービスを活用して、会計事務所経営を効率化した弥生PAP会員様をご紹介していきます。

今回は、弥生のサービスを活用して、電子帳簿保存法(以下、電帳法)・インボイス制度対応を行っている税理士法人ユナイテッドブレインズ様をご紹介いたします。

長きにわたり神奈川県横浜市で営んできた会計事務所を2003年10月に法人化し、新たなスタートを切った税理士法人ユナイテッドブレインズ様。

グループ会社として会計・税務・労務・法律各分野の専門家集団によるワンストップサービスのメリットを活かしつつ、税理士法人としては中小企業向けに、DXを活用した税務だけでなく、経営支援や資産税対策を含めた幅広く付加価値の高いサービスを、スピード感をもって提供しています。

そんな税理士法人ユナイテッドブレインズ様が、電帳法・インボイス制度対応に弥生のサービスを選択された理由とは?中小企業の経営者が求めている経営分析や資金繰り対策をはじめとした財務コンサルティングなどの「考える仕事」を充実させるためにどうすればよいのか、日々感じていた課題を、電帳法・インボイス制度対応を通じてどのように解決されたのかを伺いました。

本記事の目次

- 今回ご紹介するサービス

- 今回インタビューした会計事務所

- どのように電子帳簿保存法に対応しているのか?

- どのようにインボイス制度に対応しているのか?

- 弥生を活用した電子帳簿保存法・インボイス制度対応

- 電子帳簿保存法・インボイス制度への対応を行っている会計事務所へのメッセージ

弥生の電子帳簿保存法/インボイス制度対応ソリューション

インボイス制度・電子帳簿保存法 顧問先対応のためのお役立ちガイド

法令改正に関する情報や弥生製品の対応ソリューション内容など、顧問先対応に活用できるお役立ち情報を掲載しています。

お役立ちガイドの内容

- 法令内容・制度に関する基礎知識

- セミナー情報

- 顧問先の対応方法

- 弥生の対応製品・サービスの紹介

- よくある質問

今回インタビューした会計事務所

税理士法人ユナイテッドブレインズ

![]() 前身である小林会計事務所を2003年に税理士法人化。神奈川県横浜市中区に事務所を構える。

前身である小林会計事務所を2003年に税理士法人化。神奈川県横浜市中区に事務所を構える。

クライアント(事業者)は、飲食業、建設業、不動産業などを中心に幅広い業種にわたり件数は約500件、法人と個人事業主の比率は約4対1程度。横浜市中区を中心に、神奈川県、東京都、千葉県、埼玉県など関東圏全域に対応。

代表社員:土屋 一郎(税理士)

2002年、税理士法人依田会計(東京都新宿区)に入所し、法人、個人の税務に従事。その後、2005年に税理士法人ユナイテッドブレインズに入所、2006年の税理士登録を経て2008年に代表社員に就任し現在に至る。拓殖大学大学院商学研究科修了。

中小企業クライアントに対し法人税や資産税などの税務申告業務のほか、幅広い業種に対応した財務コンサルティングを中心に、地元金融機関と連携した経営改善支援、組織再編コンサルティング、M&Aに係る財務及び税務デューデリジェンス業務や企業価値算定、資産家向けセミナー、経理業務効率化など、中小企業の諸課題解決に向けた業務を数多く担当。

事務所概要

- 事務所について

- 事務所の人員数: 30名

- WEBサイト:https://u-brains.com

- 顧問先について

- 顧問先数:約500件(法人:約400件・個人事業主:約100件)

- 顧問先の売上高:1千万円以下~100億円超まで

- 顧問先の業種:広く全般的に対応しています(一部業種を除く)

- 顧問先のエリア:神奈川県(横浜市中心)・東京都・千葉県・埼玉県・群馬県・茨城県など関東圏全域

- 自計化と記帳代行の比率:自計化4割、記帳代行6割

- 使用している会計ソフト:記帳代行先は100%弥生会計 自計化先は様々だが、弥生会計を推奨している

- 事務所の特徴

- 中小企業の経営を支えるため、税務サービスだけでなく多方面からの幅広いサービスが弊社の強みです。

- 最も力を入れている業務

- 税務申告だけでなく、月次報告を通じ経営分析や資金繰り実績をもとにした経営アドバイスや決算予測、資金繰り予測などを用いて将来に向けた対策を行うことを重視しています。

※事務所概要は記事公開時点での情報です。また、2023年2月14日に行われたインタビューを元に執筆しています。

どのように電帳法に対応しているのか?

―税理士法人ユナイテッドブレインズ様では、いつから今回の法令対応に取り組んでいますか?また、なぜ取り組み始めましたか?

弊社は、2022年に改正された電帳法の中でも「スキャナ保存」については先進的に取り組んでいると思います。

弊社は、経営予測やアドバイスなどお客様の未来に向けた対策を考え、ご提供することを強みとしておりますが、実際の会計事務所業務は、売上伝票の入力作業など、所内の作業が非常に多いのが現実です。

弊社の損益上、入力など「作業」の工数を減らす必要性は、2010年代からずっと持ち続けていた課題でした。

そこで取り組みを始めたのが、会計情報のデータ化です。今では当たり前になりつつあるPOSレジやネットバンクなど、ネット上で取得できるデータをフル活用する取り組みは、かなり早い段階から進めていました。

その次の段階として、紙ベースの証憑書類をデータ化できないか?という新たな問題意識が生まれてきます。

複数のお客様から「紙の領収書は何年取っておけばいいんですか?」という質問をいただいたことも、紙の証憑書類のデータ化に取り組みをはじめるきっかけになりました。

しかし、当時のスキャナ保存はデバイスの性能や価格の問題、制度要件などから、中小企業では導入が難しい状況でした。

電帳法では幅広い事業者が対象となることから、制度に対応した会計ソフト等の開発が急速に進み、必要なデバイスやドライブも使い勝手や価格面で手の届くものになってきたことも追い風となり、ようやく紙ベースの証憑書類のデータ化という課題に本格的に取り組める、という手ごたえを感じています。

スキャナ保存に関しては、電帳法の概要が少しずつ分かってきた前後から、証憑書類をスキャンした後の業務プロセスの組み立てや具体的な指針に対応できるデバイスの準備などに時間をかけてきました。

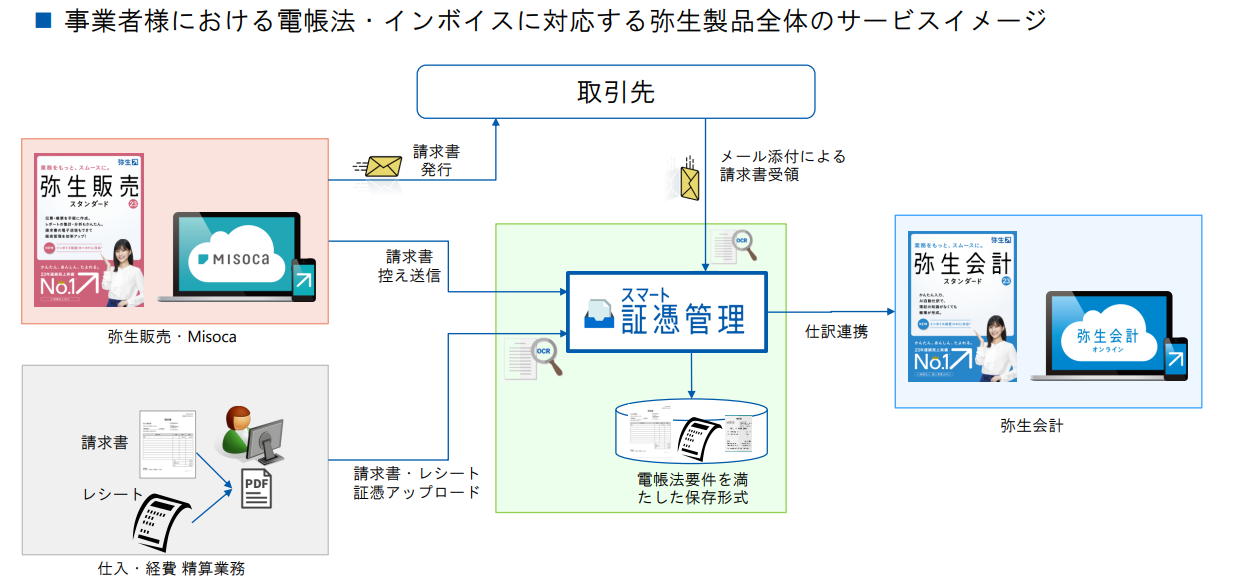

さらに弥生からも「スマート証憑管理」がリリースされ、具体的な業務プロセスや全てのお客様への周知などは2023年4月以降に進めていく予定です。

―電帳法対応によって、事務所の業務の進め方等への影響や課題はありますか?

社内の課題として、データ化された証憑の取り扱いの問題があります。

保管すべき場所、データのファイル名の付け方、フォルダ構成や名称の付け方、さらに紙資料をデータ化し整理する意識付け、そして何よりもお客様の重要な情報を取り扱っている以上、万全の情報漏洩対策を整えるなど、電子帳簿保存法に向けた社内教育も重要な課題として並行して取り組んでおります。

また、スキャナ保存は、単なる紙媒体のデータ化というだけでなく、会計事務所の業務の中心を「作業」から「考える仕事」にシフトしていくために重要なプロセスだと考えています。

そのためには、お客様サイドでデータ化できることがポイントだと思っています。

例えば、これまでの記帳代行業務の場合、お客様からお預かりした紙ベースの証憑書類を会計事務所でデータ化するという業務フローが一般的だと思いますが、お客様サイドでデータ化できれば、会計事務所の「作業」の工数は減ります。

試算表や決算書の作成作業に携わる時間を減らすことで、会計事務所は試算表の分析や経営のアドバイスといった考える仕事にリソースをより多く振り分けることができます。

また、所内に溢れていた預り資料の山もデータ化によりかなり削減され、スペースの確保、探す手間、紛失リスクの排除などのメリットも期待できます。

紙ベースの証憑書類のデータ化のポイントを会計事務所からお客様サイドへの移行を進めることで、経理業務の効率化をはかり、月次決算の早期化を実現し、税理士法人の仕事をより高付加価値なサポートにシフトしていくことが、今後の課題になってくると思います。

―その対応は具体的にはどのように行っていますか?

弊社では、月次資料の回収からお客様への報告までの工程を次の4つに分けています。

第1工程:資料回収・催促・不足資料の確認

第2工程:データ化・会計処理・不明事項確認

第3工程:担当チェック・訪告準備

第4工程:お客様への報告

お客様からの資料回収という面で言うと、第1工程の資料回収をいかにデータ化するかをテーマに、各担当者がお客様とのリレーションシップを取りながら進めます。

第2工程では、弥生が提供している業務フローをそのままはめ込んで利用していきます。

いずれも、2023年4月以降に本格的に取り組みを始める予定です。

―顧問先の電帳法対応のスケジュール・進め方はどう考えていますか?

あまり使うことのない過去の領収書や請求書などの紙証憑を何年も保存しておかなければいけないことに問題意識を持つお客様にとっては「スキャナ保存をすれば紙の領収書は捨ててよい」ということは願ってもないことでしたので、積極的に取り組まれる方が多いように思います。

一方で、機械は苦手というお客様もいらっしゃいますので、お客様にあわせてできるところから進めていくことになります。

例えば、パソコンはできないけれどスマホは持っているという方ならば、「スマホをうまく活用しませんか」といった観点から証憑書類の回収に繋げるといった感じで、お客様ごとに抵抗のない形を担当者が考えながらご提案しています。

スキャナ保存については社内での取り組みはかなり進んでいると思いますが、各担当者がお客様の個々の事情にあわせたご提案をしていくことが、スムーズに進めていく重要なポイントであることは間違いありません。

―顧問先への周知方法、現在の取り組みの状況はいかがですか?

一部のお客様は先行しているものの、お客様全体への周知などは2023年4月以降、本格的に始める予定です。

特に電子取引データの保存については全ての事業者に対して求められますので、各担当者は、お客様の設備の状況、スマホやPCなどのデバイスの利用状況、経理の体制などに併せた提案ができるように準備を進めています。

その際に「電帳法があるから対応してください」と100%の対応を強要するのではなく、お客様ごとに取り組みやすいところから少しずつ対応していただき、お客様の声を聴きながら一緒に考えていくことを大切にしたいと考えています。

- スキャナ保存については、社内では電帳法対応に加えて会計事務所業務を入力などの「作業」から「考える仕事」へシフトするために必要なもの、という共通認識がある。そのためには、紙媒体のデータ化のポイントを会計事務所からお客様サイドにさらに移行していく点が今後の課題。

- スキャナ保存については、各担当者がお客様に寄り添ったご提案を提供し、取り組みが進んでいる。

- 今後は、電子取引データの保存も視野に、お客様ごとに取り組みやすいところから少しずつご対応いただけるように各担当者が準備を進めている。

どのようにインボイス制度に対応しているのか?

―インボイス制度への対応によって、事務所の業務の進め方等への影響や課題はありますか?

インボイス制度については、社内的に2022年9月末と11月末に2段階の期限を設定し、期限までにお客様のインボイス制度発行事業者登録を進めており、2022年末時点ですでに必要なお客様の9割程度は登録が完了しています。

現在、個人の確定申告を行いながら登録が必要なお客様の最終確認をしつつ、登録に関しては3月末に完了する予定です。

―その対応はどうしていますか?

弊社としては、まずインボイス制度発行事業者登録に関するスケジューリングを明確にして、社内全体で共有しました。

また、お客様にそもそもインボイス制度とはどういうものなのか、制度が変わることで日常業務がどのように変化するのか、そのお客様にとってどのような選択肢が考えられるのかなどの個別事情を踏まえた内容を説明するため、オリジナルの資料を作成し、各担当者が必要な事項をもれなくお客様に説明できるような体制を整えました。

―業務量増に伴い顧問料をどうしますか?

顧問料の変更については事前にしておかなければいけない話です。弊社は昨年の段階から、インボイス制度開始後の顧問料は改めてご相談させていただくことをお話ししています。

具体的には、お客様へのインボイス制度の説明の際に、インボイス制度開始後に新たに生じる工数等についてご理解いただいた上でご相談していく予定です。まだ、電帳法との関連になりますが、お客様サイドで証憑書類をデータ化していただくことで、インボイス制度による工数増加分を吸収できるよう相談していく必要があると考えています。

会計事務所にとっては非常に手間のかかるインボイス制度対応ですが、業務の進め方や役割分担などのご相談を通じてお客様サイドでの紙媒体のデータ化という課題を進めることができるのでは、と期待しています。

―顧問先のインボイス制度対応のスケジュール・進め方はどう考えていますか?

お客様にとっては、自社が適格請求書発行事業者として登録すべきか否かということよりも外注先への対応が大きな課題になっています。特に、取引先に個人事業主などの免税事業者が多いお客様は、取引先の登録状況が会社の損益に大きな影響を及ぼします。

弊社も影響額を試算したり、担当者が定期的にコンタクトを取り、困ったことはすぐに相談できる環境を作るなど、お客様と一緒に最適解を考えながら進めてまいりました。

―顧問先への周知方法、現在の取り組みの状況はいかがですか?

インボイス制度発行事業者登録については、2023年3月末までに必要な作業が完了する予定ですので、今後はインボイス制度の要件を満たした請求書等の発行や、領収書をインボイスで受け取ることの徹底など、実務的により細かい部分でお客様にアドバイスをすることも増えてくることが予想されます。

お客様の業種や取引先に応じたきめ細かな対応が求められますので、お客様の現場の声を会社全体で共有し、フィードバックできるような体制を整えていきたいと思っています。

- インボイス制度発行事業者として登録が必要なお客様の登録作業はほぼ完了。今後はインボイス制度に関する実務的な各論への対応を行っていくのと同時に、開始に伴う作業量の増加が見込まれるお客様については個別に相談していくことを検討している。

- 免税事業者である外注先への対応はもちろん、免税事業者であるお客様については取引先への対処方法、登録した場合の影響なども含めて、経営への影響が大きい課題についてはお客様と共に考えて対応している。

- インボイス制度開始後に発生する実務的な課題については、お客様の業種や取引先の状況等に応じてきめ細かいアドバイスをしていく。

弥生を活用した電帳法・インボイス制度対応

―今回の改正に対応していくソフトウェアとして、弥生を選んだ理由は何ですか?

弊社の顧問先は中小企業が中心です。弥生会計をはじめとする弥生シリーズは、中小企業をターゲットにした価格設定であることに加えて、「スマート証憑管理」やクラウド見積・納品・請求書サービス「Misoca」などの機能が充実しており、お客様に薦めやすく、お客様にも納得して導入していただけます。

また、ユーザー目線に立っていただいていることも非常に強く感じます。会計事務所の現場の声を直接聴いて改善していくのは、他のベンダーさんにはない大きな特長で、そうしたきめ細かな現場の声の吸い上げにより、デザイン的な面など細かい点でも使いやすい工夫がされていると思います。

―弥生製品・サービスの活用方針を教えてください。

弥生は会計事務所の現場目線の意見を取り入れた製品設計をされるので、少しおこがましいですが一緒に創り上げていくような気持ちをもっています。制度改正への対応も早いので、なるべくソフトの機能をフル活用し、想定している業務フローを理解して、それに合わせて社内業務に取り組んでいくことが最も効率的なように思います。

―弥生製品・サービスを導入したことにより、今後の展望は何かありますか?

弊社は、中小企業を税務・会計面から支えていくのが会計事務所の役割だと思っています。そのためには、会計事務所単体だけでなく、重要な業務ツールを提供してくれる弥生ともタッグを組んでいくことが重要です。

優れた業務ツールを活用することで、会計事務所の作業工数を減らし、その分をコンサルティングなどの「考える仕事」に振り分けることで、より付加価値の高いサービス提供を目指しています。

- 弥生製品・サービスは、制度改正への対応も早く、会計事務所の現場目線で使いやすい製品設計が特長。充実した機能を持ちながら中小企業に手が届きやすい価格帯なので、お客様にも勧めやすい。

会計事務所へのメッセージ

―弥生のサービスを使っての電帳法・インボイス制度対応を検討している会計事務所の皆さまに向けて、メッセージをお願いします。

近年、他の会計事務所から弊社に顧問契約を切り替えていただくお客様から「以前の顧問税理士からは、経営のアドバイスが貰えなかった」と言われることがあります。こうした言葉を聞くと、会計事務所に求められているものは、従来の試算表づくりや税務申告のみならず、経営者に寄り添い、時に導くような役割も求められていることを実感します。

経営のアドバイスの基になるものが試算表や決算書などの数値です。経営のアドバイスが貰えないということには、慢性的な人材不足を背景に、会計事務所が試算表を作る「作業」に追われ、数字を見て考え、アドバイスする時間が十分に取れないことも一因かと思います。

記帳代行先であっても、会計事務所の作業工数を減らしながらスピード感をもって試算表を作成し、数字を見て「考える仕事」を増やすことによって、変化するお客様のニーズに応えていくことができるように感じます。

そのためには、弥生会計などの業務ツールの活用は非常に有効だと思います。

―本日は、貴重なお話やご意見をありがとうございました。

弥生のサービスを活用した電子帳簿保存法 ・インボイス制度対応についての詳細はこちら

弥生のサービスを使った電子帳簿保存法 ・インボイス制度対応にご興味をお持ちの会計事務所様は下記より詳細をご確認ください。